更新日

借地権価格とは?相場や調べ方、計算方法をわかりやすく解説

借地権の売却を検討する場合、いくらで売れるか気になるのではないでしょうか。売却価格を大まかに把握するには、路線価や借地権割合などを用いて借地権価格を計算する必要があります。借地権価格と実際の売却価格に差が生じることもあるため、不動産会社と相談のうえ適切な価格を設定することが大切です。 今回は、借地権価格の基礎知識や必要になるケース、調べ方、計算方法について解説します。

借地権価格の基礎知識

借地権価格とは、借地権の評価額です。借地権や借地権が付いた建物を売買するときの目安になります。

借地権は、土地を利用できる権利です。地主から土地を借りて建物を建築している場合、借主には借地権が発生します。借地権が設定されている土地(底地)は、借主の権利である「借地権」と、地主の権利である「底地権」に分けられ、「借地権割合+底地権割合=1」となります。

借地権価格は、原則として土地の評価額に借地権割合を乗じて算出します。

借地権割合は、国税庁の「財産評価基準 路線価図・評価倍率表」で確認できます。地域ごとに定められており、A(90%)〜G(30%)の10%刻みで評価されます。路線価図にアルファベットが記載されていない部分は、一律20%に設定されています。

例えば、土地の評価額が1,000万円、借地権割合が60%の場合、借地権価格は600万円(1,000万円×60%)となります。

借地権価格の主な変動要因は以下のとおりです。

- 借地権の契約内容

- 地主の売却承諾内容

- 所在地

- 周辺環境

- 用途地域

- 接道状況

借地権を売却するには地主の承諾が必要になるため、借地権価格は契約内容や地主の承諾内容に左右されます。また、所在地や周辺環境といった土地の状況にも影響も受けます。

借地権価格が必要になるケースとは

借地権価格が必要になるケースは主に以下の2つです。

- 借地権を相続するとき

- 借地権を売却するとき

被相続人が持っていた借地権は、相続の対象です。そのため、相続税を計算する際に、借地権の評価額として借地権価格が必要になります。預貯金など他の財産と借地権価格の合計が相続税の基礎控除額を超える場合、相続税の申告・納付が生じる可能性があります。

相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」です。仮に法定相続人が配偶者と子2人(合計3人)の場合、基礎控除額は4,800万円(3,000万円+600万円×3人)となります。

また、借地権を売却するときも、借地権価格が必要になります。借地権の売却価格を決定する際に、借地権価格を参考にするからです。相続税対策として財産を整理するために、生前のうちに借地権の売却を検討するケースもあります。

借地権価格の相場

借地権価格には、明確な相場は存在しません。借地権価格を計算するもととなる土地の評価額や借地権割合は、所在地や周辺環境、用途地域などによって異なります。また、借地権を売却するには地主の承諾が必要で、売却の諸条件も地主によって変わってきます。

ただし、土地の評価額と借地権割合を調べることで、おおよその価格を把握することは可能です。次の見出しで、借地権価格の計算方法を紹介します。

借地権の調べ方と価格の計算方法

借地権には、主に以下の4種類があります。

- 普通借地権

- 定期借地権

- 一時使用目的の借地権

- 売買に用いる借地権

ここでは、それぞれの借地権の調べ方と価格の計算方法を説明します。

4-1.普通借地権

普通借地権とは、契約更新ができる借地権です。地主は正当な事由がない限り更新を拒絶できないため、長期の契約になりやすいのが特徴です。普通借地権の価格の計算方法は以下のとおりです。

普通借地権の借地権価格=土地の評価額×借地権割合

<具体例:普通借地権の価格の計算方法>

- 土地の評価額:5,000万円

- 借地権割合:70%

5,000万円×70%=3,500万円

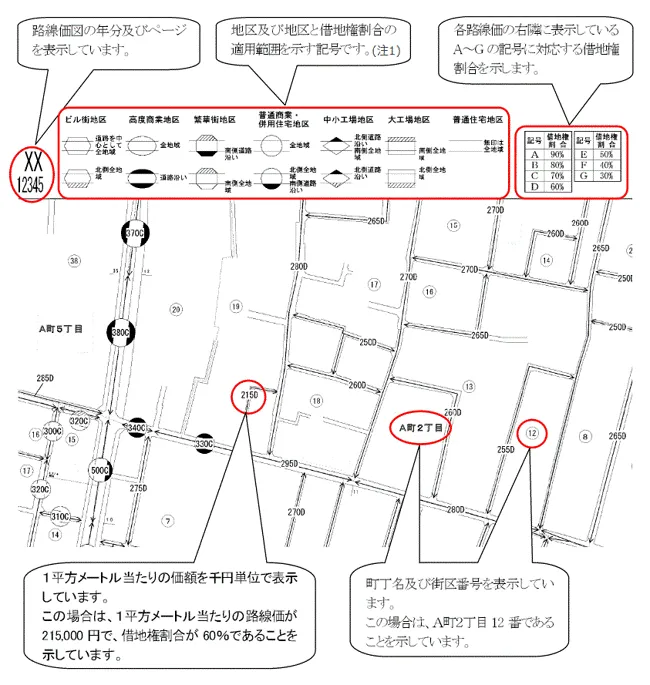

土地の評価は、路線価または固定資産税評価額で行います。路線価とは、路線(道路)に面する標準的な宅地の1平方メートルあたりの価額(1,000円単位)のことです。借地権割合と同じく、路線価も国税庁の「財産評価基準 路線価図・評価倍率表」で確認できます。

<路線価図の例>

<具体例:路線価に「200D」とあった場合>

1平方メートルあたりの路線価:20万円(200×1,000円)

借地権割合:60%(D=借地権割合60%)

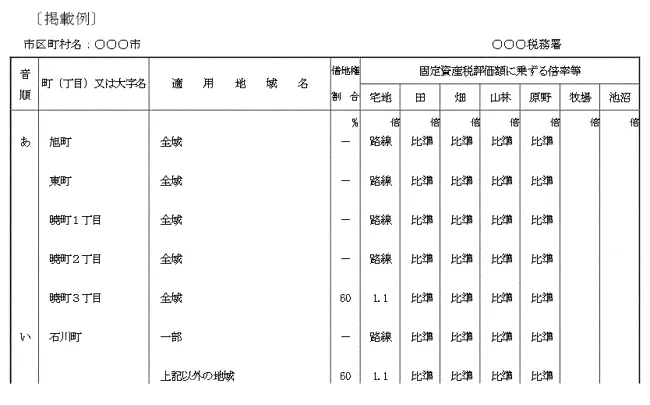

路線価が定められていない地域の土地は、固定資産税評価額で評価されます。固定資産税評価額は、市区町村が発行する固定資産税の納税通知書や固定資産税評価証明書で確認可能です。借地権割合は、その市区町村の評価倍率表に記載されています。

<評価倍率表の例>

4-2.定期借地権

定期借地権とは、契約終了のタイミングが決まっており、更新ができない借地権です。定期借地権の価格の計算方法は以下のとおりです。

定期借地権の借地権価格=土地の評価額×(A÷B)×(C÷D)

<計算式のアルファベットの意味>

A:定期借地権の設定時における借地権者に帰属する経済的利益の総額

B:定期借地権の設定時におけるその宅地の通常の取引価額

C:課税時期における定期借地権の残存期間年数に応じた基準年利率による複利年金原価率

D:定期借地権の設定機関年数に応じた基準年利率による複利年金原価率

定期借地権の借地権価格は、国税庁のホームページに掲載されている「定期借地権等の評価証明書」の各項目を記入することで計算できます。複利年金原価率も、国税庁のホームページで公開されています。

ただし、普通借地権に比べると、定期借地権の価格の計算方法はかなり複雑です。自分で借地権価格を調べるのが難しい場合は、不動産会社などの専門家に依頼するといいでしょう。

4-3.一時使用目的の借地権

一時使用目的の借地権とは、臨時設備の設置など一時的な使用を目的とした借地権です。建築工事現場や仮設店舗、イベント会場などが想定されます。具体的な規定はありませんが、存続期間は10年以下が目安です。

一時使用目的の借地権の価格は、借地権や定期借地権のように、自用地の評価額に借地権割合を乗じて評価するのは適当ではありません。そのため、雑種地の賃借権の評価方法と同じように評価します。計算方法は以下のとおりです。

<設定の対価として権利金や一時金の支払いがあるもの、堅固な構築物の所有を目的とするものなど>

雑種地の自用地としての評価額×法定地上権割合と借地権割合とのいずれか低い割合

<上記以外の賃借権>

雑種地の自用地としての評価額×法定地上権割合×1/2

法定地上権割合とは、賃借権が地上権である場合に適用される割合です。相続税法第23条に規定されており、残存期間が10年以下の場合は100分の5となります。

4-4.売買に用いる借地権

借地権を売却する場合、過去の取引実績などを参考に、適切な価格を設定する必要があります。知識やノウハウのない個人では難しいため、不動産会社に借地権価格の算出を依頼するのが一般的です。不動産会社に査定を依頼することで、借地権の売買価格の相場を確認できます。

売買に用いる借地権の価格は、地主との関係や立地、売却までの希望期間などさまざまな要素に左右されます。不動産会社と相談したうえで、価格設定を検討することが大切です。

借地権のお困り事ならセゾンファンデックスにご相談を

借地権のことで悩んでいるなら、セゾンファンデックスに相談するのがおすすめです。セゾンファンデックスでは、「借地の売却サポート」を提供しています。借地権に関するお悩みやご希望をお伺いしたうえで、最適な解決策を提案します。

例えば、「相続を見据えて今のうちに借地権を売却したい」という希望がある場合、セゾンファンデックスまたは提携不動産会社による買取提案を行います。速やかな査定・売却が可能であるため、早期に問題を解決できます。現況有姿でそのまま買い取るのもメリットです。

この他にも、借地権に関するさまざまなお困り事に対応できます。底地・借地の処分を検討している場合は、セゾンファンデックスまでお気軽にご相談ください。

おわりに

借地権価格は、借地権の種類によって計算方法が異なります。普通借地権は「土地の評価額×借地権割合」で求められますが、その他の借地権は計算方法が複雑です。また、借地権の売却は地主の承諾が必要で、実際の売買価格はさまざまな要因に影響を受けるため、専門家に相談するのが無難といえます。

借地権について悩みがあり、底地・借地の処分を検討している場合はセゾンファンデックスにご相談ください。