更新日

抵当権の順位とは?第一順位・第二順位の仕組みと決まり方をわかりやすく解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年02月27日 |

目次

不動産担保ローンや事業資金の調達、あるいは住宅ローンの借り換えを検討する際、よく使われるのが「抵当権の順位」という言葉です。

「第一順位」「第二順位」という言葉は、単なる順番の違いのように聞こえるかもしれません。しかし、万が一返済が滞り、不動産が競売にかけられる事態になったとき、この順位の違いは結果に大きな差を生み出します。

- なぜ銀行は「第一順位」にこだわるのか?

- すでに抵当権がついている不動産で、追加融資(第二抵当)を受けることは可能なのか?

- 順位を変更するために実務上用いられる調整手法とは?

抵当権の順位とは?「早い者勝ち」の基本原則を理解する

本記事では、抵当権の順位が持つ法的な意味から、具体的な配当の計算シミュレーション、順位変更の手続き、さらには第二抵当を活用した賢い資金調達法まで、法律と実務の両面から実務レベルの知識をわかりやすく噛み砕いて解説します。

不動産に複数の抵当権が設定されている場合、その優劣を決めるのが「順位」です。この順位は、債権者(銀行など)にとって重要な要素です。

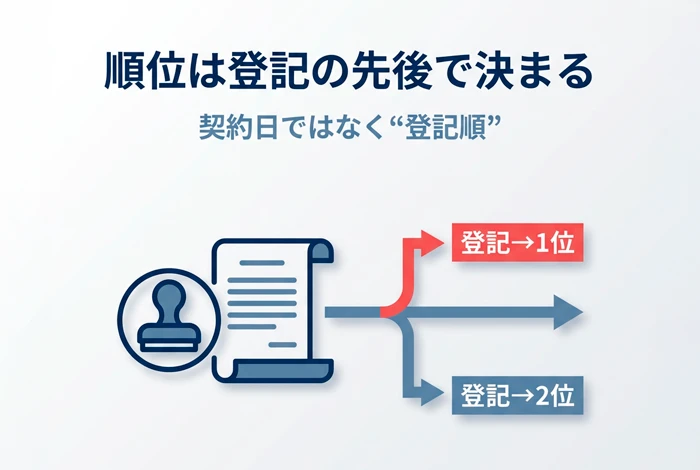

順位決定の基本ルール:登記の先後

日本の民法第177条では、不動産に関する権利の変動は「登記」をしなければ第三者に対抗できないと定めています。抵当権の順位もこの原則に従い、以下のルールで決定されます。

「順位は、登記申請の順番によって決まる」

ここで重要なのは、「契約を結んだ日」や「お金を貸した日」は関係ないということです。たとえA銀行が1月1日に融資契約を結んでいても、B信用金庫が1月2日に先に法務局で登記申請を行えば、B信用金庫が「第一順位」となります。この「登記の早い者勝ち」というルールがあるため、金融機関は融資実行と同時の登記申請(設定登記)を徹底するのです。

順位によって変わる配当の優先関係

抵当権の順位は、債務者が返済不能となり、不動産が競売(けいばい)によって売却された際の「配当を受け取る順番」を意味します。

| 順位 | 権利の強さ | 配当の受け取り方 |

| 第一順位 | 最優先 | 競売代金から、自身の債権額満額まで最優先で回収できる。 |

| 第二順位 | 次順位 | 第一順位の債権者が全額回収した後に、余り(残余金)があれば回収できる。 |

| 第三順位 | 後順位 | 上位の債権者が全員回収した後、さらに余りがあれば回収できる。 |

このように、下位の順位になればなるほど、回収できる確率は下がっていきます。

【数字で見る】順位による回収結果の具体的差

言葉だけでなく、具体的な数字を用いて、順位の違いが回収結果にどのような差をもたらすのかを見てみましょう。

【ケーススタディ】

- 担保不動産の競売落札価格:3,000万円

- 第一順位(銀行A):貸出残高 2,400万円

- 第二順位(ノンバンクB):貸出残高 1,600万円

この不動産には合計4,000万円の借入がありますが、売却しても3,000万円にしかなりません(オーバーローン状態)。この場合、配当は以下のようになります。

【配当結果】

銀行A(第一順位)

- 権利:最優先

- 回収額:2,400万円(全額回収)

- 損失:0円

- 解説:売却代金3,000万円から、自分の貸付金を先にすべて確保します。

残金の計算

- 3,000万円(売却代金) − 2,400万円(Aの回収分) = 残り600万円

ノンバンクB(第二順位)

- 権利:残余金のみ

- 回収額:600万円

- 損失:1,000万円(未回収)

- 解説:貸した1,600万円のうち、残っている600万円しか回収できません。

この例からも分かるように、第一順位は全額回収できる一方で、第二順位は大きな損失を被ります。これが、多くの金融機関が「第一順位以外での融資」に慎重になる理由であり、逆に言えば、第二順位で融資を行う金融機関は、審査ノウハウとリスク許容度を持っていると言えます。

そもそも抵当権とは?基本概念のおさらい

順位の話を深く理解するために、そもそも「抵当権」とはどのような権利なのか、その法的性質を整理しておきましょう。

抵当権の定義と「質権」との主な違い

抵当権(民法第369条)とは、債務者または第三者(物上保証人)が提供した不動産について、他の債権者に優先して弁済を受ける権利のことです。

よく比較されるのが「質権(しちけん)」です。質屋さんの仕組みである質権は、時計やバッグなどの品物を店側に引き渡す必要があります。

一方、抵当権の最大の特徴は「占有の継続性」にあります。つまり、債務者は抵当権を設定した後も、その家に住み続けたり、店舗として営業を続けたり、あるいは賃貸に出して収益を得たりすることができます。

「使いながら担保にできる」というこの利便性こそが、抵当権が住宅ローンや事業融資で最も利用される理由です。

抵当権の3つの法的性質

専門的な内容になりますが、以下の3つの性質を知っておくと理解が深まります。

①付従性(ふじゅうせい)

借金(被担保債権)が無効や弁済で消滅すれば、抵当権も自動的に消滅します。「借金がなければ抵当権も存在しない」という運命共同体のような性質です。

②随伴性(ずいはんせい)

債権が第三者に譲渡されると、抵当権も一緒に移転します。借金の貸し手がAさんからBさんに変われば、抵当権者もBさんに変わるということです。

③不可分性(ふかぶんせい)

借金を全額返すまでは、抵当権は不動産全体に対して効力を持ち続けます。「半分返したから、土地の半分だけ抵当権を消して」ということは原則できません。

抵当権の「順位」にまつわる3つの制度|変更・譲渡・放棄

実務上、混同されやすいのが、順位に関連する「順位変更」「順位譲渡」「順位放棄」という3つの制度です。これらは名前こそ似ていますが、その要件や効果は異なります。ここを理解しておくことで、不動産担保に関する実務的な判断がしやすくなります。

①抵当権の順位変更(民法第374条)

これは、文字通り抵当権の順位そのものを物理的に入れ替える手続きです。

- 効果: 1番と2番が入れ替わるなど、登記上の順位が変動します。

- 要件(一定の条件を満たす必要があります):

- 関係する抵当権者全員の合意が必要です。

- 利害関係人(転抵当権者や差押債権者など)の承諾が必要です。

- 「順位変更の登記」が絶対に必要です(登記しないと効力が生じません)。

【実務でのリアリティ】

通常、第一順位の銀行が、わざわざリスクの高い第二順位に落ちることに合意するケースは限られます。この制度が使われるのは、金融機関同士で協調融資(シンジケートローン)を行う際や、企業再生の局面で支援スキームを組む際など、限られたケースで用いられる手法です。

②抵当権の順位譲渡(民法第376条)

ここからは「順位そのもの」は変えず、「配当の取り分」だけを調整するテクニックです。「順位譲渡」とは、先順位の抵当権者が、特定の後順位抵当権者に対して、自分の優先枠を譲る制度です。

- 効果: 2人の間で、配当額の合計を計算し、譲り受けた方が優先して取り分を確保します。

- 要件: 当事者間の合意だけでOK(全員の合意は不要)。登記は「対抗要件」であり、効力発生要件ではありませんが、実務上は登記を行います。

【計算例:順位譲渡を行った場合の配当例】

- 第一順位A(債権2,000万)

- 第二順位B(債権2,000万)

- 競売配当金:2,500万

- AからBへ順位譲渡をした場合

<本来の配当>

A:2,000万(満額)/ B:500万(残り)

合計受取枠:2,500万円

<譲渡後の配当>

AとBの合計受取枠2,500万円の中で、「Bが優先」されます。

- Bの取り分: 2,000万円(満額回収!本来より+1,500万)

- Aの取り分: 500万円(残り)

このように、Aは優先権を譲ってBに配当を譲ることになります。

③抵当権の順位放棄(民法第376条)

「譲渡」と似ていますが、こちらは「優劣をなくして平等にする」制度です。

- 効果: 放棄した人とされた人が「同順位」扱いとなり、それぞれの債権額に応じて配当を山分け(按分)します。

- 要件: 放棄者の意思表示のみで成立します。

【計算例:順位放棄の結末】

条件は上記と同じ(A:2000万、B:2000万、配当2500万)。

AがBに順位放棄をした場合。

<計算式>

合計受取枠2,500万円を、債権額(1:1)で按分します。

- Aの取り分: 1,250万円

- Bの取り分: 1,250万円

Aは単独で2,000万取れたはずが減り、Bは500万しか取れなかったはずが増える。つまり「双方で配当を按分する」形になります。

順位変更登記の手続きとコスト

もし関係者全員の合意が得られ、「順位変更」を行うことになった場合、どのような手続きが必要になるのでしょうか。

必要な書類一覧

法務局への申請には、必要な書類が定められています。

- 登記申請書:所定の様式に従って作成します。

- 登記原因証明情報(順位変更合意書):全員が実印を押印し、順位変更に合意したことを証明する書面。

- 登記識別情報(権利証):抵当権者全員分が必要です。

- 印鑑証明書:作成後3ヶ月以内のもの。

- 承諾書:利害関係人がいる場合、その承諾書と印鑑証明書。

- 委任状:司法書士へ依頼する場合。

費用(登録免許税と報酬)

お金の話も重要です。順位変更には以下のコストがかかります。

① 登録免許税

計算式はシンプルですが、相応の費用になることがあります。

「不動産1個につき1,000円」×「関係する抵当権の数」

(例)土地1筆・建物1棟に、抵当権A・B・C(計3つ)が設定されており、ABCで順位変更する場合。

- 不動産2個 × 抵当権3件 × 1,000円 = 6,000円

② 司法書士報酬

順位変更は、多数の権利者の意思確認が必要となるデリケートな業務です。相場としては30,000円〜50,000円程度ですが、関係当事者が多い場合や、権利関係が複雑な場合は加算される傾向にあります。トラブル防止のため、専門家である司法書士に依頼するのが一般的です。

「第二抵当権」の留意点|利用時の3つのリスクと対策

ここまでは仕組みの話でしたが、ここからはより実践的な「資金調達」の話に移ります。第一順位の抵当権がついている状態で、さらに追加融資を受ける「第二抵当権(二番抵当)」でのローン利用。これは有効な資金調達手段ですが、注意点があります。

リスク1:融資額(掛目)がシビアになる

金融機関は、「回収できる金額」を見極めて融資を行います。第二順位の場合、第一順位が持っていった「残余部分」しか担保価値がないため、評価額は慎重になります。

【金融機関の評価イメージ】

「不動産価値が5,000万円で、第一順位が3,000万円か…。将来不動産価格が下落するリスクを考えると、担保余力は2,000万円丸々とは見れないな。掛け目70%で計算しよう。」

→ 実質的な融資枠はさらに縮小されます。

リスク2:金利が高めに設定される

「ハイリスク・ハイリターン」の原則通り、回収リスクが高い第二抵当権付きローンは、金利が高くなります。

- 第一抵当(住宅ローン等): 0.5% 〜 2.0%程度

- 第二抵当(不動産担保ローン): 4.0% 〜 15.0%程度

この金利差を理解した上で、事業利益や資金繰りの改善効果が金利コストを上回るかを冷静に判断する必要があります。

リスク3:競売後の「残債」問題

「競売で家が売れたら、借金もなくなる」わけではありません。

競売で配当を受けられなかった部分(未回収債権)は、抵当権という担保が消えるだけで、「無担保の借金」としてそのまま残ります。

家を失った上に、高金利の借金だけが残る…という望ましくない状況を避けるため、返済計画には十分な余裕を持つことが重要です。

第二抵当権でも借りられる金融機関とその活用法

「銀行に断られたからもう無理だ」と考える前に、他にも選択肢があります。メガバンクや地方銀行は「第一順位」を重視する傾向がありますが、世の中には「第二順位でも積極的に融資する」金融機関が存在します。彼らは独自のノウハウで担保余力を評価し、ビジネスチャンスを提供しています。

タイプ1:ノンバンク(不動産担保ローン専門会社)

預金業務を行わず、融資に特化した金融機関です。

【特徴】

- 審査スピードが早い: 最短数日程度で融資実行されるケースも。

- 独自の評価基準: 銀行で担保評価が難しいとされた物件でも、流通価格や収益性を重視して評価してくれる。

- 柔軟な対応: 赤字決算や税金滞納があっても、不動産価値さえあれば相談に乗ってくれるケースが多い。

タイプ2:信販会社系

クレジットカード会社などの融資部門です。

【特徴】

- 信頼性: 大手グループ企業が多く、安心感がある。

- 利便性: カードローン形式で、枠内で自由に出し入れできる商品もある。

中でも、クレディセゾングループの「セゾンファンデックス」は、第二抵当権の扱いに長けた代表的な金融機関です。

銀行とは異なる審査基準を持ち、

- 「二番抵当、三番抵当でも対応可能」

- 「親族名義の不動産も担保可能」

- 「開業資金や赤字決算でも相談可能」

という柔軟な対応が特徴です。銀行融資が頭打ちになった経営者にとって、有力な選択肢となるでしょう。

よくある質問(Q&A)

最後に、抵当権の順位に関してよくある疑問にお答えします。

Q1. 住宅ローン返済中ですが、その家を担保に事業資金を借りられますか?

A. はい、担保余力があれば可能です。住宅ローンの残高が減っていたり、購入時より不動産価格が上がっていたりする場合、その「差額(余力)」を担保に第二抵当権を設定して融資を受けられます。これを活用すれば、自宅を売却することなく資金調達が可能です。

Q2. 抵当権の順位を上げる方法はありますか?

A. 上位の抵当権を消滅させるのが一般的です。第一順位の借金を完済して抵当権を抹消すれば、第二順位だった抵当権は自動的に第一順位に繰り上がります(これを「順位上昇の原則」といいます)。

Q3. 「根抵当権(ねていとうけん)」の場合、順位はどうなりますか?

A. 基本的な順位の考え方は同じです。ただし、根抵当権は「極度額(枠)」の範囲内で貸し借りを繰り返す契約です。現在の借入額が少なくても、将来枠いっぱいまで借りる可能性があるため、後順位の債権者は「極度額満額」が常に第一順位にあるものとして(極度額満額を前提として)評価を行います。そのため、通常の抵当権よりも担保余力の評価が厳しくなる傾向があります。

まとめ:順位の知識はリスク管理と資金調達の双方に役立つ重要な要素

抵当権の第一順位・第二順位という概念は、単なる法律用語ではなく、資金調達の成否を分ける実務的なルールです。

- 第一順位は最優先の地位であり、銀行はここを確保する。

- 第二順位はリスクが高い分、活用できる金融機関は限られるが、資金調達の「有力な選択肢の一つ」になり得る。

- 順位の変更や譲渡などのテクニックを知っていれば、複雑な権利関係を整理できる可能性がある。

不動産という大切な資産を最大限に活用するためには、こうした仕組みを正しく理解し、自身の状況に合わせて適切な金融機関(銀行なのか、ノンバンクなのか)を使い分けることが重要です。

もし現在、資金繰りに悩み、保有不動産の活用を検討しているなら、まずはご自身の不動産に「どれくらいの担保余力があるのか」を把握することから始めてみてはいかがでしょうか。正しい知識とパートナー選びが、今後の資金計画や事業運営における事業判断の一助となるでしょう。