更新日

二番抵当とは?仕組み・一番抵当との違いと、融資審査のポイントを解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年02月27日 |

目次

二番抵当(第二抵当権)とは、すでに第一順位の抵当権(一番抵当権)が設定されている不動産に対して、二番目の順位として設定される抵当権のことです。不動産が競売された場合、売却代金は一番抵当権者への弁済が優先され、二番抵当権者は残った金額の範囲内でのみ弁済を受ける点が特徴です。

「現在、銀行の住宅ローンや事業性ローンを利用中だが、まとまった追加資金が必要になった」「所有している不動産を活用して資金調達をしたいが、すでに抵当権がついている」

このような状況で資金調達を検討する際、選択肢の一つとなるのが二番抵当による不動産担保融資です。

不動産担保ローンにおいて、抵当権の順位は融資の可否や条件に関連する要素の一つです。一般的に銀行融資では「第一順位(一番抵当)」が条件となることが多く、二番抵当での借入は取り扱いが限定的なケースもあります。

なぜ二番抵当は慎重に判断される傾向があるのか、そして二番抵当でも融資が可能となるのはどのようなケースなのか。

本記事では、二番抵当の法的な仕組みから、一番抵当との違い、メリット・デメリット、そして実際に融資を受けるための審査ポイントまで、実務的な観点を交えて解説します。

二番抵当とは?(第二抵当権の定義と仕組み)

まず、「二番抵当」という言葉の定義と、不動産担保融資における法的な位置づけについて、基礎から整理しましょう。

抵当権の「順位」という概念

不動産担保ローンを組む際、金融機関は対象となる不動産に「抵当権」を設定します。抵当権とは、返済が滞った場合に、その不動産を担保権の実行として競売にかけ、売却代金から優先的に貸付金を回収する権利のことです(民法第369条)。

一つの不動産に対して設定できる抵当権は、一つだけではありません。複数の金融機関(または同一の金融機関)が、一つの不動産に対して重ねて抵当権を設定することが可能です。このとき、登記された順番によって「順位」が付けられます。

- 一番抵当(第一順位抵当権): 最も早く登記された抵当権。

- 二番抵当(第二順位抵当権): 一番抵当の次に登記された抵当権。

つまり「二番抵当」とは、すでに一番抵当権が設定されている不動産に対して、二番目に設定される抵当権を指します。なお、さらに三番、四番と続くこともあり、法的な設定数に制限はありません。

複数の抵当権が共存する理由

なぜ一つの不動産に複数の抵当権を設定するのでしょうか。それは、不動産には一定の「資産価値」があり、一つのローンだけではその価値を使い切っていないケースがあるからです。

例えば、3,000万円の価値がある土地に対して、1,000万円のローン(一番抵当)しか組んでいない場合、計算上はあと2,000万円分の担保価値が残っています。この「余剰価値」を担保に別の借入を行うために、二番抵当が利用されるのです。

「抵当権」と「根抵当権」の違い

実務上、二番抵当を理解する上で「根抵当権(ねていとうけん)」との区別も重要です。

- 普通抵当権: 住宅ローンなど、特定の「証書貸付」に対して設定されます。一度完済すれば抵当権抹消の手続きに入ります。

- 根抵当権: 主に事業資金融資で利用されます。あらかじめ「極度額(限度額)」を設定し、その範囲内であれば何度でも借りたり返したりできる権利です。

二番抵当として設定される権利は、通常の「抵当権」であることもあれば、「根抵当権」であることもあります。特に事業者が追加融資を受ける場合は、二番順位で「根抵当権」を設定するケースも見られます。

一番抵当と二番抵当の違い

一番抵当と二番抵当の主な違いは、「弁済を受ける優先順位」にあります。この順位の差が、金融機関のリスク判断や融資条件に関連します。

弁済順位と配当の仕組み

不動産が競売にかけられた場合、売却して得られた代金は、順位の高い債権者から順番に配当されます。登記の先後によって優先順位の差が生じます。

具体的な数字でシミュレーションしてみましょう。

【設定条件】

- 不動産の売却(競売)価格:2,500万円

- 一番抵当権者の債権額(残債):2,000万円

- 二番抵当権者の債権額(残債):1,000万円

この場合、配当は以下のようになります。

- 一番抵当権者への配当 売却益2,500万円から、債権額2,000万円が優先的に支払われます。一番抵当権者は全額回収となります。 残余資金:2,500万円 - 2,000万円 = 500万円

- 二番抵当権者への配当

一番抵当権者が受領したあとの残額である500万円が配当されます。債権額は1,000万円ですので、500万円が不足します。

結果:500万円の未回収

このように、二番抵当権者は「一番抵当権者への配当後の残額」からしか回収することができません。売却額が一番抵当の残債を下回る状態(オーバーローン)では、二番抵当権者への配当が発生しない場合もあります。

金融機関から見たリスクの差

上記のような仕組みがあるため、一番抵当と二番抵当では金融機関のリスク管理基準が異なります。

| 項目 | 一番抵当(第1順位) | 二番抵当(第2順位) |

| 回収リスク | 低い(優先的に回収可能) | 相対的に高い(回収不足の可能性あり) |

| 主な取扱機関 | 都市銀行、地方銀行、信用金庫 | ノンバンク、一部の信組など |

| 金利傾向 | 低金利(1%前後〜) | 中〜高金利(数%〜15%程度) |

| 審査の傾向 | 厳格(属性重視) | 担保余力を重視(柔軟性あり) |

| 融資限度額 | 評価額の満額近くまで検討 | 担保余力の範囲内に限定 |

銀行が二番抵当に対して慎重な姿勢をとる背景には、預金者保護の観点から低リスクでの運用が求められるという点があります。そのため、回収不確実性が伴う二番抵当での融資は、対応していないケースもあります。一方、ノンバンクなどの専門機関は、担保評価やリスク管理において独自の評価手法を持つため、二番抵当であっても取り扱いが可能な場合があります。

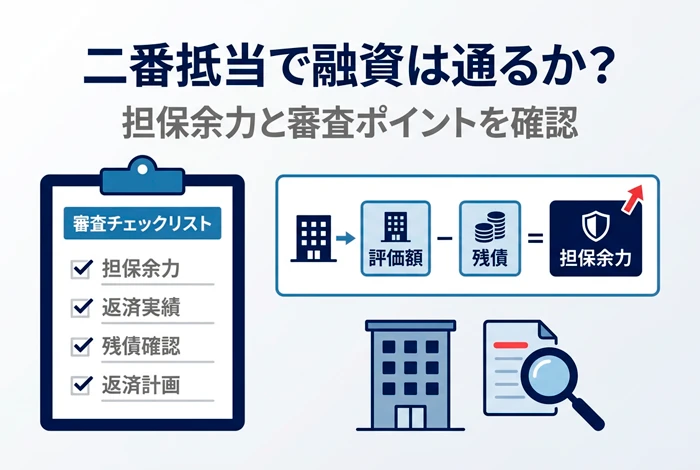

「担保余力」とは?融資可否を判断する指標

二番抵当での借入が可能かどうかを判断する際、多くの金融機関が確認するのが「担保余力(たんぽよりょく)」です。

担保余力の計算式

担保余力とは、簡単に言えば「その不動産にあといくら価値が残っているか」を示す数値です。

-

担保余力 = 不動産評価額 - 先順位抵当権(一番抵当など)の残債

例えば、以下のようなケースを見てみましょう。

- 現在の不動産評価額:5,000万円

- 住宅ローン(一番抵当)の残高:3,000万円

この場合、「5,000万円 - 3,000万円 = 2,000万円」となり、2,000万円の担保余力があるとみなされます。この2,000万円の範囲内であれば、二番抵当を設定して新たな融資を受けられる可能性があります。

「評価額」は金融機関によって異なる

ここで注意が必要なのは、「不動産評価額」の算出方法が金融機関によって異なるという点です。

- 積算評価(銀行等が採用する手法) 国税庁が定める「路線価」などを基準に、土地と建物の価値を積み上げて計算する方法です。市場価格よりも保守的に見積もられる傾向があります。

- 実勢価格・収益還元法(ノンバンク等が得意な手法) 「実際に市場でいくらで売れるか」や「その不動産からどれくらいの収益(家賃など)が生まれるか」を重視する方法です。積算評価よりも高い評価額が算出されるケースがあり、担保余力が大きく計算される場合があります。

「銀行では担保余力が不十分と判断されたが、ノンバンクに相談したところ余力ありと判断され、融資を受けられた」という事例があるのは、この評価方法の違いによるものです。

住宅ローンの返済進捗が鍵

担保余力は、時間の経過とともに変化します。不動産を購入した直後は、借入額と評価額がほぼ同じ(フルローン)であることが多く、余力はほとんどありません。しかし、返済を続けて一番抵当の残債が減ってくれば、その分だけ担保余力は拡大します。また、購入時より地価が上昇しているエリアであれば、さらに余力が生まれている可能性もあります。

二番抵当が活用される具体的なケース

実際に二番抵当での融資が利用されるのは、どのような場面でしょうか。個人・法人それぞれの典型的な活用事例を紹介します。

ケース1:住宅ローン返済中の自宅を担保に事業資金調達

個人事業主や中小企業経営者に見られるケースです。自宅を購入して数年〜十数年が経過し、住宅ローンの残高が減っている場合、自宅には活用可能な資産価値が生じています。この価値を活用し、事業の運転資金や設備投資資金として、ノンバンクの不動産担保ローン(二番抵当)を利用します。住宅ローン(一番抵当)の借入条件はそのままに、必要な事業資金だけを別途調達できる点が特徴です。

ケース2:不動産投資における物件購入・修繕資金

すでに収益物件(アパートやマンション)を所有しており、一番抵当でアパートローンを組んでいるケースです。空室対策のためのリフォーム資金や、次の物件を購入するための頭金が必要になった際、所有物件の担保余力を活用して二番抵当で資金を調達します。不動産投資では迅速な資金調達が求められる場面もあるため、審査スピードに強みを持つノンバンクが選ばれる傾向があります。

ケース3:納税資金や相続関連の支払い

相続税や固定資産税など、まとまった納税資金が急遽必要になった場合にも活用されます。不動産を売却すれば資金は作れますが、「住み続けたい」「先祖代々の土地を手放したくない」という事情がある場合、売却せずに資金調達ができる二番抵当融資が選択肢の一つとなることがあります。

ケース4:つなぎ資金(ブリッジローン)

不動産を売却中だが、売れるまでの数ヶ月間だけ資金が必要、といったケースです。売却代金が入れば一括返済できる見込みがある場合、二番抵当で短期間の融資を受けることができます。

二番抵当で借入するメリット・デメリット

一番抵当での借入と比較した際の、二番抵当ならではのメリットとデメリットを整理します。

メリット

- 既存の低金利ローンを維持できる 一番抵当(特に住宅ローン)は比較的低い金利で借りていることが多いため、これを解約して借り換える(リファイナンスする)と、全体的に金利負担が増える可能性があります。二番抵当なら、一番抵当の借入条件はそのままに、必要な分だけを追加で借りることができます。

- 資金使途が柔軟なケースが多い 住宅ローンは「住宅購入」に使い道が限定されますが、二番抵当で利用される不動産担保ローンは、事業資金、教育資金、リフォーム資金、納税資金など、幅広い用途に利用可能です(※金融機関によります)。

- 無担保ローンより大口・長期・低金利 カードローンやビジネスローンなどの「無担保ローン」と比較すると、不動産という担保がある分、まとまった金額の融資が受けやすく、返済期間も長く設定できます。これにより月々の返済負担を抑えることが可能です。

デメリット

- 一番抵当より金利が高くなる傾向がある 金融機関にとっての回収リスクが相対的に高いため、一番抵当に比べると金利は高めに設定される傾向があります。

- 借入可能額が担保余力に限定される 不動産の評価額そのものではなく、そこから先順位の残債を引いた「差額」が上限となるため、希望金額に届かない場合があります。

- 取扱金融機関が限定的 大手銀行や地方銀行では対応していないことが多く、ノンバンクや一部の地域金融機関を探す必要があります。

二番抵当での融資審査に通るためのポイント

二番抵当での借入を進めるためには、金融機関が何を重視しているかを把握し、適切な準備をすることが大切です。

ポイント1:ノンバンク系の金融機関を選ぶ

相談先の選定が重要です。銀行に相談すると、「当行では第二順位での融資は対象外です」とされるか、「一番抵当の住宅ローンを当行で借り換えていただけるなら検討します」と条件変更を提案されるケースが一般的です。当初より「二番抵当も取り扱い可能」というスタンスを持つノンバンク(貸金業者)系の不動産担保ローン専門会社に相談することで、審査手続きをスムーズに進めやすくなります。

ポイント2:一番抵当の返済実績を示す

二番抵当権者にとってのリスク要因の一つは、債務者の返済が滞り、一番抵当権者が競売を申し立てることです。そのため、「一番抵当(住宅ローンなど)の返済に遅れがないか」は審査において確認される項目の一つです。通帳の写しなどで、毎月期日通りに引き落とされていることを示せれば、信用力の判断材料になります。なお、直近で延滞がある場合は審査上不利になる場合があります。

ポイント3:正確な残債確認と返済計画

現在の住宅ローン残高が正確にいくらなのか、償還予定表などで把握しておきましょう。また、事業資金として借りる場合は、「この資金を使うことでどう利益が出て、どう返済していくか」という返済計画の具体性が問われます。資金の必要性に加えて、「返済の根拠」を示す姿勢が審査上のプラス材料となります。

ポイント4:家族の同意(共有名義の場合)

担保とする不動産が配偶者などとの共有名義である場合、共有者全員の同意(連帯保証人への就任や担保提供の承諾)が必要です。二番抵当であっても返済が困難になれば不動産に影響が及ぶ可能性があるため、事前に家族と話し合い、理解を得ておくことが重要です。

二番抵当権の実行と競売のリスクについて

借り手として理解しておきたい「抵当権の実行(競売)」について整理します。

二番抵当権者も競売を申し立てられる

「二番抵当だから権限が弱い」と思われがちですが、返済が滞った場合に裁判所に競売を申し立てる権利は、一番抵当権者と同様に持っています。二番抵当の返済が滞れば、たとえ一番抵当(住宅ローン)を期日通りに返済していたとしても、二番抵当権者によって不動産が競売の対象となる可能性があります。

「無剰余(むじょうよ)取消し」という制度

ただし、実務上では二番抵当権者による競売申立てが認められないケースがあります。競売を行っても、売却代金が一番抵当権者の回収分だけで充当され、二番抵当権者に配当が回らないことが明らかな場合、裁判所は競売の手続きを取り消します。これを「無剰余取消し(民事執行法第63条)」といいます。

ただし、これは「返済義務がなくなる」という意味ではありません。返済が滞れば遅延損害金が加算され、督促が継続されます。最終的には債権譲渡や給与差押えなどの法的手続きに移行する場合もあるため、計画的な返済が求められます。

よくある質問(FAQ)

二番抵当に関して、よく寄せられる疑問にお答えします。

Q1. 銀行で「二番抵当は扱わない」と言われました。なぜですか?

銀行は、預金者の資産を守るために低リスクでの運用が求められます。万が一の際に全額回収できる確実性が相対的に低い「二番順位」は、銀行の内規や審査基準に合致しないことが多いためです。個人の信用だけの問題ではなく、金融機関ごとの方針の違いと捉えていただければと思います。

Q2. 家族所有の不動産でも二番抵当は設定できますか?

はい、可能です。所有者(親や配偶者など)が「物上保証人(ぶつじょうほしょうにん)」として担保提供に同意すれば、借入人の名義でない不動産にも抵当権を設定できます。セゾンファンデックスなど一部の金融機関では、親族所有の不動産活用も受け付けています。

Q3. 二番抵当で借りた後、さらに三番抵当で借りることはできますか?

理論上は可能です。担保余力が十分にあり、返済能力が認められれば、第三順位での借入も法律上禁止されていません。ただし、順位が下がるほど金融機関の判断は慎重になり、金利等の条件も変わる傾向があります。

Q4. 登記簿にはどのように記載されますか?

法務局の不動産登記簿(乙区)に、順位番号「2」として、「抵当権設定」または「根抵当権設定」と記載され、債権額(または極度額)、利息、債権者(金融機関名)などが明記されます。誰でも閲覧可能な公的な記録となります。

まとめ:二番抵当は資金調達の選択肢の一つ

二番抵当(第二抵当権)について解説しました。ポイントを整理します。

- 二番抵当とは: すでにローンがある不動産に、二番目に設定する担保権のこと。

- 一番抵当との違い: 競売時の配当順位が後順位となるため、金利等の条件が異なる場合がある。

- 審査の鍵: 「担保余力(不動産価値 - 先順位ローンの残債)」が十分にあるかが重要な判断基準となる。

- 活用のメリット: 住宅ローンなどの低金利ローンを維持したまま、まとまった資金を追加調達できる。

二番抵当は、銀行では取り扱いが難しい仕組みですが、不動産の価値を活用できる資金調達手段の一つです。「銀行での取り扱いがなかった」という場合でも、不動産の持つ潜在的な価値を評価するノンバンクであれば、資金調達が可能となる場合があります。

大切な資産である不動産を活用する以上、仕組みとリスクを正しく理解し、無理のない返済計画を立てることが大切です。ご自身の不動産の余力について、まずは専門知識を持つ金融機関にご相談されることをおすすめします。

二番抵当での資金調達をご検討の方はセゾンファンデックスへ

お手持ちの不動産の活用について、お気軽にご相談ください。

セゾンファンデックスの「事業者向け不動産担保ローン」では、抵当権の順位にかかわらず、お客様の不動産価値と事業の状況を総合的に審査いたします。

- 銀行での取り扱いが難しい二番抵当・三番抵当も審査対象

- 独自の評価基準により、担保余力を適正に評価

- ご親族所有の不動産も担保として取扱い可能

- 全国対応、来店不要でスムーズな審査

「今の住宅ローンはそのままで、事業資金を確保したい」 「所有物件を活用して、納税資金や設備投資に充てたい」

そのようなご状況の法人代表者様・個人事業主様は、ぜひセゾンファンデックスにご相談ください。経験豊富なスタッフが、お客様の状況に合わせたプランをご提案いたします。