更新日

アパート一棟買いの利回り目安は何%?理想・平均・最低ラインを徹底解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年03月27日 |

目次

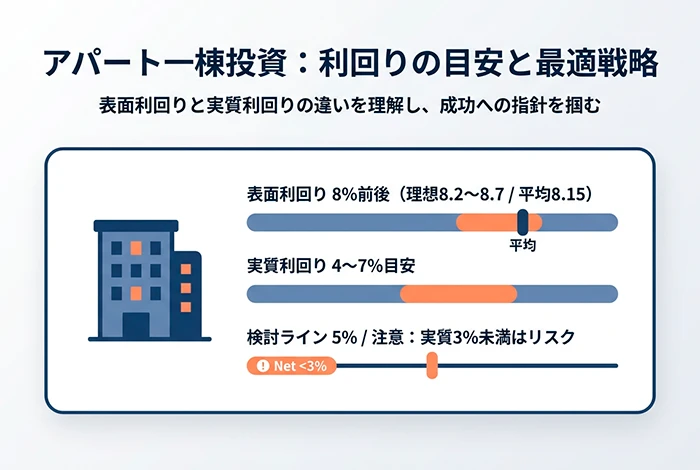

アパート一棟買いの利回りは、全国平均では表面利回り8.06%となっており、物件比較の入口としては引き続き8%前後が一つの目安とされます。

ただし、購入判断で重視したいのは表面利回りではなく、経費や諸費用を踏まえた実質利回りです。一般的には実質4~7%程度が現実的な検討ラインとなり、実質3%未満は慎重に見たい水準です。

物件情報サイトでは「利回り10%」「利回り12%」といった数字が並ぶこともありますが、利回りの高さには築年数、立地、空室率、修繕リスクなどの事情が反映されている場合があります。数字の大きさだけで判断すると、購入後のキャッシュフローが想定を下回る可能性もあります。

本記事では、アパート一棟買いにおける利回りの現実的な目安と、数値の背景にある要因をどう読み解くべきかを解説します。安定した賃貸経営を行い、長期的な収益を確保するために必要な判断基準を整理していきます。

アパート一棟買いの利回り目安は何%?まず押さえたい数字

まず結論として、アパート一棟買いでは表面利回りだけで購入を判断しないことが重要です。

比較の入口としては表面利回りを見つつ、最終判断では実質利回りや空室率、修繕費、融資条件まで含めて確認しましょう。

投資家が参考にしたい水準と、慎重な検討が求められるラインは以下の通りです。

利回りの目安と判断ポイント

| 指標の種類 | 目安(%) | 判断のポイント |

| 表面利回り | 8%前後 | 物件をスクリーニング(比較検討)する際の入り口として使用します。あくまで物件価格に対する家賃収入の比率です。 |

| 実質利回り | 4%~7% | 実際に運営費を差し引いた後の数値です。最終的な投資判断は、原則としてこの数値を基に行います。 |

| 留意すべきライン | 実質3%未満 | これを下回ると、突発的な修繕や金利上昇が発生した際に、キャッシュフローへの影響が大きくなる可能性があります。 |

重要なのは、表面利回りが高く見えても、それだけで「良い物件」とは限らないという点です。

例えば、表面利回りが高い物件でも、空室期間が長引いたり、購入直後に建物の維持管理費用が発生したりすれば、実質的な利回りは低下します。場合によっては、想定していたキャッシュフローを下回ることもあります。

また、一棟アパートでは同じ利回りでも、新築か中古か、築年数が浅いか古いか、首都圏か地方かによって意味合いが変わります。

そのため、数字をそのまま比較するのではなく、「なぜその利回りなのか」を見る視点が欠かせません。

アパート経営は事業です。売上(家賃)だけでなく、経費(運営コスト)とリスクも踏まえて収支バランスを見極める姿勢が求められます。

アパート一棟買いにおける「利回り」の基礎知識と算出方法

不動産投資における「利回り」にはいくつかの種類があり、それぞれ意味や用途が異なります。物件資料に記載されている数字がどの計算式に基づいているのかを正しく理解しておくことは、精度の高い収支計画を立てるうえで不可欠です。

利回りとは何か?

利回りとは、投資した金額(物件価格)に対して、1年間でどの程度の収益(リターン)が見込めるかをパーセンテージで示したものです。株式投資の配当利回りなどと同様の概念ですが、不動産投資の場合は「経費」の割合が比較的大きいため、複数の指標を使い分けて収益性を確認する必要があります。

【基本的な考え方】

- 物件価格:6,000万円

- 年間家賃収入:480万円

- 計算:480万円 ÷ 6,000万円 × 100 = 8.0%

これが利回りの基本形ですが、この計算には管理費や税金、空室による損失分は含まれていません。より実態に近い数値を把握するためには、以下の種類を使い分けることが重要です。

4つの利回りの種類と活用シーン

投資の実務では、主に以下の4つの利回りを状況に応じて使い分けます。

① 表面利回り(グロス利回り)

物件情報サイトや広告で一般的に表示されているのがこの数値です。

- 計算式: 年間家賃収入 ÷ 物件価格 × 100

- 特徴:計算がシンプルで比較しやすい。経費や空室損は考慮されていない「満額」の数値

- 活用シーン: 数ある物件情報の中から、詳細な検討に進む物件を絞り込む際の一次的な指標として使用します。

② 実質利回り(ネット利回り・NOI利回り)

投資判断において、より重要視される指標です。

- 計算式: (年間家賃収入 - 年間運営経費) ÷ (物件価格 + 購入時諸経費) × 100

- 特徴:管理費、修繕費、税金などの「支出」を考慮している。物件価格だけでなく、仲介手数料や登記費用などの購入時諸費用も分母に含めるケースが一般的。

- 活用シーン: 具体的な購入検討や、金融機関への融資相談を行う際の事業計画に使用します。

- 年間運営経費に含まれる主なもの:

- 固定資産税・都市計画税

- 火災保険料・地震保険料

- 管理会社への委託費(家賃の5%程度が一般的)

- 共用部の水道光熱費

- 入退去時のリフォーム費用、修繕積立金

- 広告宣伝費(入居者募集費用)

③ 想定利回り

空室がある物件について、「もし満室になった場合」を仮定した数値です。

- 計算式: 満室時の年間家賃収入 ÷ 物件価格 × 100

- 注意点: 満室稼働を前提とした数値であるため、現在の空室が一時的なものなのか、それとも構造的な要因によるものなのかを分析する必要があります。

④ 現行利回り

現在入居している部屋の家賃収入のみで計算した数値です。

- 計算式: 実際の年間家賃収入 ÷ 物件価格 × 100

- 特徴: 現在の収入状況を反映していますが、経費は考慮されていません。空室が多い物件では数値が低く算出されますが、空室が埋まれば改善する余地があります。

アパート一棟買いの利回り相場と判断の目安

市場では、どの程度の利回りが一般的な水準なのでしょうか。

健美家が発表した「収益物件 市場動向 四半期レポート(2026年1月~3月期)」のデータを参考に、アパート一棟買いの現況を整理します。なお、ここで紹介するのは主に表面利回りの平均値です。実際の購入判断では、ここから経費や諸費用を踏まえて実質利回りを確認することが大切です。

全国の平均利回り傾向

| 項目 | 利回り目安 | 解説 |

| 全国平均の表面利回り | 8.06% | 2026年1月~3月期の全国平均です。全国ベースでは引き続き8%前後が一つの目安です。 |

| 一都三県の平均利回り | 6.89% | 首都圏では価格上昇に対して利回りが圧縮されており、全国平均より低い水準です。 |

| 東京23区の平均利回り | 5.65% | 23区では利回りよりも立地・資産性・出口戦略を含めて判断する色合いが強まっています。 |

| 留意すべきライン | 実質3%未満 | 突発的な修繕や金利上昇が発生した際に、キャッシュフローへの影響が大きくなる可能性があります。 |

2026年1月~3月期の一棟アパートは、全国の平均利回りが8.06%、価格は9,027万円、一都三県の平均利回りが6.89%、価格は1億263万円、東京23区の平均利回りが5.65%、価格は1億4,325万円でした。前年同期比では、全国の利回りは-0.06ポイント、価格は+13.21%、一都三県の利回りは-0.36ポイント、東京23区の利回りは-0.26ポイントとなっており、価格上昇と利回り低下の傾向がより強まっています。

これを実質利回りに換算すると、おおよそ4%~7%が現実的な運用ラインと考えられます。実質3%を下回る場合は、長期的な運営における安定性の面で課題が残る可能性があります。

築年数別の利回り傾向:価格と収益性のバランス

| 築年数 | 平均表面利回り | 目安ライン | 特徴と留意点 |

| ~10年(築浅) | 6.02% | 6%前後 | 物件価格が高いため利回りは低めですが、設備が新しく修繕費がかかりにくいというメリットがあります。 |

| 10年以上 | 6.91% | 7%前後 | 築浅より購入価格を抑えやすい一方で、修繕費を見込む必要があるため、価格と修繕のバランス確認が重要です。 |

| 20年以上(築古) | 9.51% | 9~10%前後 | 価格が抑えられているため高利回りが期待できますが、修繕費の発生や空室リスク、融資期間の制約などを考慮する必要があります。 |

2026年1月~3月期の全国平均では、築10年未満が6.02%、築10年以上が6.91%、築20年以上が9.51%でした。一都三県ではそれぞれ5.87%、6.36%、7.73%、東京23区では5.27%、5.69%、7.28%となっており、特に一都三県や東京23区では、築浅・中築の利回りが全国平均より低い水準です。

【ポイント】

一般的に、築年数が経過するほど物件価格は下がるため、計算上の利回りは高くなる傾向にあります。ただし、築古物件は維持管理コストが増加する可能性があるため、利回りの高さだけで判断せず、建物の状態を確認することが大切です。

エリアによる利回りの違い

不動産投資における利回りの差は、そのエリアの需給バランスや将来性、リスク要因などが反映されています。

- 一都三県(6.89%):賃貸需要が堅調で資産価値が維持されやすいため、利回りは低くなる傾向があります(安定性重視)

- 関西(6.86%):一都三県よりはやや高い水準ですが、都市部では価格上昇の影響も受けています

- 東海(9.08%):一都三県より高めの利回り水準で推移しています

- 北海道(13.02%)、東北(12.84%)、中国・四国(15.03%):数値上は高利回りですが、平均築年数も高く、修繕負担や流動性まで含めて判断する必要があります

- 九州・沖縄(8.90%):全国平均をやや上回る水準です

なお、ここでいう「一都三県(6.89%)」は東京・神奈川・埼玉・千葉を対象にした集計です。一方、健美家の地域別集計では「首都圏」が東京・神奈川・埼玉・千葉に加えて茨城・栃木・群馬・山梨を含むため、地域別データでは首都圏は6.13%となっています。

2026年1月~3月期の地域別データでは、首都圏が6.13%、関西が6.86%、東海が9.08%、北海道が13.02%、東北が12.84%、中国・四国が15.03%、九州・沖縄が8.90%でした。高利回りの地域ほど築年数が古くなりやすく、たとえば北海道は平均築年32.9年、中国・四国は35.8年となっています。

【重要】

地方の高利回り物件は、表面上の数値だけを見ると魅力的に見えますが、その背景には「入居付けの難易度」「築古による修繕負担」「売却しやすさの差」といった事情が含まれている場合があります。

「このエリアの需要はどうなっているか」という視点を持ち、慎重に調査を行うことが望ましいでしょう。

表面利回りが相場より高い物件に見られる「5つの要因」

相場よりも著しく高い利回り(例えば都内で10%、地方で15%以上など)が提示されている物件には、それなりの背景や理由が存在します。ここでは、検討時に確認しておきたい代表的な5つの要因を解説します。

1. 入居状況と空室率の課題

利回りが「満室想定」で計算されている場合、現状の空室率を確認すると稼働率が低いケースがあります。

長期間空室が続いている部屋については、単なる募集活動の不足なのか、あるいは間取りの使い勝手や周辺環境の変化など、入居が決まりにくい要因があるのかを確認することが重要です。

2. 建物・設備の経年劣化

販売価格が安く設定されている物件の中には、購入後に修繕が必要となるケースも含まれます。

- 屋上や外壁の劣化状況

- 給排水管のメンテナンス履歴

- シロアリ防除の実施有無

これらの修繕には相応の費用が必要となるため、物件価格と修繕費用の合計額で投資判断を行う視点が求められます。

3. 立地条件の特性

駅から距離がある、傾斜地にある、周辺に商業施設が少ないといった物件は、賃料を下げざるを得ない場合や、入居者確保に時間を要する場合があります。また、人口減少が著しい地域では、将来的な賃貸需要の変化についても考慮に入れておく必要があります。

4. 流動性(売却しやすさ)の観点

不動産投資のトータルの収益は、運用中の収益(インカムゲイン)と売却時の収益(キャピタルゲイン)で構成されます。

高利回りであっても、将来的に買い手が見つかりにくい物件や、売却価格が大きく下がる可能性がある物件では、最終的な収支が目標を下回ることがあります。特に「再建築不可」や「借地権」といった法的・権利的な制約がある物件は、出口戦略を慎重に描く必要があります。

5. 法的制限や権利関係

- 建ぺい率・容積率オーバー: 現在の法律の基準を超えて建築されている物件

- 既存不適格: 建築当時は適法だったものの、法改正により現在の基準を満たさなくなった物件

これらの物件は、金融機関の融資審査において評価が分かれることがあり、将来の建て替えや売却時に影響が出る可能性があります。

【判断基準】

高利回り物件を検討する際は、数値の高さだけでなく、「なぜこの価格設定なのか」「運用上の課題は何か」を不動産会社にヒアリングし、納得した上で判断することをお勧めします。

シミュレーション|表面利回りと実質利回りの違い

同じような価格帯や利回りの物件でも、諸経費や運営コストの条件によって、実際の手残り金額は変わってきます。ここでは具体的な数字を用いて、表面利回りと実質利回りの差を確認してみましょう。

ケース1:一棟アパート(首都圏・築15年・木造)

比較的経費率が標準的な、中古アパートの例です。

- 物件価格: 8,000万円

- 購入時諸経費: 800万円(物件価格の10%程度)

- 年間家賃収入: 650万円

- 年間運営経費: 98万円(家賃収入の約15%)

【利回り計算】

- 表面利回り: 650万円 ÷ 8,000万円 × 100 = 8.125%

- 実質利回り: (650万円 - 98万円) ÷ (8,000万円 + 800万円) × 100 = 約6.27%

- 差:約1.85%

標準的なアパート経営では、表面利回りと実質利回りの差は1.5%~2.0%程度に収まることが多いと言われています。この水準であれば、健全な運営が見込める範囲内と考えられます。

ケース2:区分マンション(都心・新築・RC造)

※参考として、同じ不動産投資でも区分マンションは管理費・修繕積立金の影響を受けやすく、一棟アパートとは実質利回りの出方が異なります。ここでは違いを把握するために比較例を紹介します。

- 物件価格: 4,000万円

- 購入時諸経費: 100万円(※新築直販等の条件で仲介手数料がかからない想定)

- 年間家賃収入: 180万円

- 年間運営経費: 45万円(管理費・修繕積立金の比率が高く、家賃の25%程度)

【利回り計算】

- 表面利回り: 180万円 ÷ 4,000万円 × 100 = 4.5%

- 実質利回り: (180万円 - 45万円) ÷ (4,000万円 + 100万円) × 100 = 約3.29%

- 差:約1.2%(比率で見ると収益性が大きく変化)

区分マンションは、建物管理や修繕積立金の設定があるため、経費率が高くなりやすい傾向があります。

【シミュレーションからの示唆】

物件選定においては、表面利回りだけでなく、固定資産税評価証明書や管理委託の見積もりなどを確認し、「実際にかかる経費」を具体的に算出した上で購入を判断することが重要です。

アパート一棟買いでリスクを抑えるための「4つの視点」

利回りの数字だけでなく、多角的な視点を持って物件を評価することが、安定したアパート経営につながります。ここでは4つの判断基準を紹介します。

1. 実質利回り3%以上を目安にする

融資を受けて物件を購入する場合、金利の支払いが発生します。

現在、不動産投資ローンの金利は金融機関や審査結果により異なりますが、「実質利回り(FCR) > ローン金利(K%)」の状態、つまりイールドギャップが確保できている状態であることが、投資の基本原則となります。

目安として、実質利回りが3%を下回る物件は、金利上昇局面や突発的な支出が発生した際に、収支バランスが崩れやすくなる可能性があります。一定のバッファ(余裕)を持たせた計画を立てることが望ましいでしょう。

2. 複数のシナリオでシミュレーションを行う

事業計画を立てる際は、楽観的な予測だけでなく、リスク要因を織り込んだシミュレーションを行うことをお勧めします。

- 好調シナリオ(空室率5%): おおむね満室で稼働している状態

- 通常シナリオ(空室率15%): 常時1~2部屋の空室や入れ替わりがある状態

- 保守的シナリオ(空室率25%): 競合物件の増加や修繕工事などで稼働が低下した状態

保守的なシナリオにおいてもローンの返済が可能か、あるいは自己資金での補填が許容範囲内かを確認します。これにより、予期せぬ事態への耐性を高めることができます。

3. 現地調査で賃貸需要を確認する

データ上の数字だけでなく、実際に現地を訪れて周辺環境を確認することも大切です。

- 駅からのアクセス: 実際の徒歩分数や、夜間の雰囲気はどうか

- 周辺施設: コンビニ、スーパー、学校、病院などの生活利便施設は揃っているか

- 競合状況: 近隣のアパートの募集看板の有無や、募集条件の比較

- ヒアリング: 可能であれば地元の不動産仲介店を訪れ、そのエリアの賃貸需要や入居者層について意見を聞くのも有効な手段です

4. 出口戦略(売却・活用)を想定する

不動産投資は、物件を購入して終わりではなく、最終的にどのように手じまいをするか(出口戦略)まで考える必要があります。

- 木造アパートの法定耐用年数(22年)を超えた後の売却可能性

- 更地にして売却する場合の解体費用

- 建て替えを行う場合の収支見込み

「将来、誰にどのような形で引き継ぐか」をイメージしておくことで、長期的な資産価値の維持につながります。

「新築」vs「中古」一棟アパートの特徴と選び方

投資家の目的や資金計画によって、新築を検討すべきか、中古を検討すべきかは異なります。それぞれの特徴を整理します。

新築アパートの特徴

利回り目安

表面5~6%、実質4~5%

メリット

- 建物や設備が新しいため、当面の間は修繕費が抑えられる

- 最新の設備導入により、入居者募集において競争力を持ちやすい

- 法定耐用年数が長く残っているため、金融機関からの担保評価を得やすい

デメリット

- 物件価格が高いため、利回りは相対的に低くなる

- 新築時の家賃設定がピークとなり、年数の経過とともに家賃が下落する可能性がある

中古アパートの特徴

利回り目安

表面8~12%、実質6~9%

メリット

- 物件価格が抑えられており、比較的高い利回りが期待できる

- 過去の入居実績があるため、収益の予測が立てやすい

- 価格交渉やリフォームによるバリューアップの余地がある

デメリット

- 購入直後から修繕費が発生する可能性がある

- 法定耐用年数の残存期間によっては、融資期間が短くなる場合がある

【選び方のポイント】

「手間を抑えて安定運用したい」場合は新築、「リフォームや工夫で収益性を高めたい」場合は中古が適していると言えます。

特に中古物件の場合、セゾンファンデックスのようなノンバンクでは、法定耐用年数を超えた物件に対しても、物件そのものの収益力や土地値を総合的に評価して融資を行うことが可能です。「中古物件を活用して収益性を重視したい」と考える投資家にとって、資金調達の選択肢の一つとなるでしょう。

運用中に利回りが変化する「4つの要因」と対策

購入時は適正な利回りであっても、運営していく中で状況が変化することは十分に考えられます。主な要因と事前の対策を知っておきましょう。

1. 空室期間の長期化

家賃収入が途絶えることは、利回りに直接的な影響を与えます。

【対策】

管理会社と連携し、入居者ニーズに合わせた設備の導入(無料Wi-Fi、宅配ボックスなど)や適切な募集条件の設定など、市場に合わせた空室対策を検討します。

2. 修繕費・管理費の増加

経年劣化により、外壁塗装や屋上防水、設備の交換などは必ず発生します。

【対策】

購入前の段階で長期修繕計画を想定し、毎月の家賃収入から修繕費用を計画的に積み立てておくことが重要です。

3. 公租公課や金利の変動

固定資産税の評価替えや変動金利の上昇は、支出の増加要因となります。

【対策】

資金計画を立てる際、ある程度の金利上昇を見込んだ返済比率(家賃収入に対する返済額の割合)に設定し、余裕を持った運営を心がけます。

4. 家賃相場の変動と競争環境

近隣に競合物件が増加した場合、家賃の値下げ圧力となることがあります。

【対策】

「ペット可」「DIY可能」「外国人入居可」など、他の物件と差別化できる条件を検討し、家賃水準を維持しながら入居率を高める工夫が求められます。

よくある質問(FAQ)

アパート一棟買いの利回りについて、特に問い合わせの多いポイントをQ&A形式で整理しました。判断に迷いやすい点を中心に確認していきましょう。

Q1. アパート一棟買いの利回りについて、最低限の目安はありますか?

A. 一つの目安として、実質利回りで「3%」以上を確保することが望ましいとされています。これを下回ると、予期せぬ修繕や金利変動が発生した際に、収支を維持するのが難しくなる可能性があります。

Q2. 表面利回りと実質利回り、どちらを重視すべきですか?

A. 具体的な投資判断を行う際は、「実質利回り」を重視することをお勧めします。表面利回りは物件探しの入り口としては有効ですが、実際のキャッシュフローを把握するには、経費を差し引いた実質利回りでの計算が不可欠です。

Q3. 地方の高利回り物件(15%以上など)は検討対象になりますか?

A. 慎重な調査が必要です。数値上の魅力はありますが、その背景には「入居付けの難しさ」や「流動性の低さ」といった要因が含まれている可能性があります。ご自身がそのエリアに詳しい、あるいは信頼できる管理パートナーがいる場合に検討することをお勧めします。

Q4. 新築と中古、投資としてどちらが良いですか?

A. 投資の目的やスタイルによります。資産の維持や安定性を重視するなら「新築」、キャッシュフローや収益性を重視するなら「中古」という選び方が一般的です。ご自身の自己資金やリスク許容度、将来の目標に合わせて選択してください。

まとめ|利回りは「単なる数字」ではなく「経営の指標」

アパート一棟買いにおける利回りの重要ポイントを再確認します。

- 表面利回りだけで判断しない:経費を含めた「実質利回り」を確認する

- 全国平均は表面8%前後:ただし、一都三県では6%台、東京23区では5%台となっており、エリアによって利回りの見方を変える必要がある

- シミュレーションを行う:空室や修繕、金利変動のリスクを織り込んで計算する

- 高利回りの背景を確認する:相場より高い物件は、その理由やリスク要因を見極める

- 出口戦略まで想定する:将来の売却や活用方法まで視野に入れる

アパート一棟買いは、適切な知識と判断基準を持って取り組むことで、長期にわたり安定した成果が期待できる資産運用の一つです。

提示された数字を鵜呑みにせず、ご自身の基準で「実質的な価値」を見極めることが、成功への第一歩となります。

アパート一棟買いにおける資金調達のご相談なら

ここまで見てきたように、アパート一棟買いでは、利回りの数字だけでなく、築年数や修繕リスク、融資条件まで含めて総合的に判断することが大切です。

実際に購入を検討する段階では、物件に合った資金調達の可否も収支に大きく影響します。

理想的な物件を見つけたとしても、適切な資金調達ができなければ事業はスタートしません。特に築年数が経過した物件や、独自の事業性を持つ物件の場合、一般的な金融機関の基準では評価が難しいケースもあります。

アパート一棟買いを検討する際は、物件の収益性を多角的に評価できるパートナー選びが重要です。

セゾンファンデックスの「不動産投資ローン」では、

- 自営業・会社経営者の方からのご相談に対応

- 法定耐用年数を超えた物件についても、収益性と担保価値を総合的に審査

- 仮審査の結果は最短即日で回答

「検討中の物件があるが、資金調達の相談先を探している」「築古物件の活用を視野に入れている」

そうお考えの方は、ぜひ一度ご相談ください。お客様の投資戦略に合わせた資金調達をサポートいたします。