更新日

1981年(昭和56年)の耐震基準とは?旧耐震・新耐震の違いと確認方法を解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年03月27日 |

目次

日本で不動産の購入や運用に関わる際、理解しておきたいキーワードがあります。それが「1981年(昭和56年)」という年号です。

これからマイホームの購入を検討されている方、あるいは不動産投資を始めようと考えている方であれば、「新耐震基準」「旧耐震基準」という言葉を一度は耳にしたことがあるのではないでしょうか。しかし、これらが具体的にどう異なり、どのように確認すればよいのかまで把握している方は、意外と多くないかもしれません。

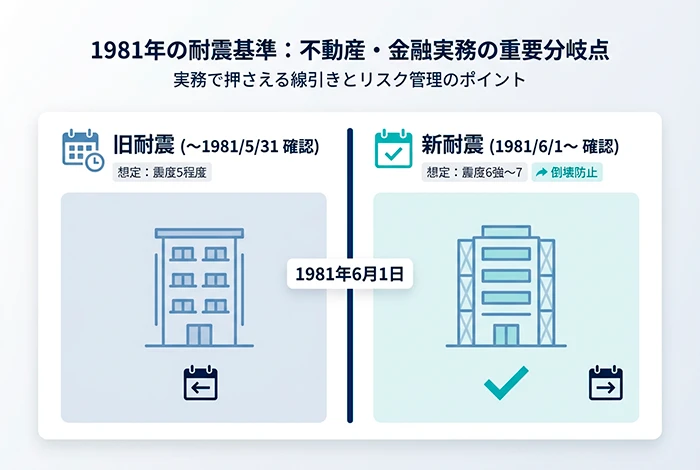

1981年6月1日、日本では建築基準法施行令の改正により「新耐震基準」が施行されました。この改正を境に、建物の耐震設計は、震度5程度を想定していた従来の基準から、震度6強〜7クラスの大地震でも倒壊しないことを目指す考え方へと移行しています。

ただし、ここで注意したいのは、建物が新耐震基準か旧耐震基準かを分ける基準日は、完成日ではなく「建築確認日」だという点です。1981年以降に完成した建物でも、建築確認日によっては旧耐震基準に該当する場合があります。

この記事では、1981年の耐震基準改正で何が変わったのか、新旧耐震基準の違い、確認方法、住宅ローンや税制優遇への影響、そして旧耐震物件を検討する際に知っておきたいポイントまで、実務的な視点も交えながら体系的に解説します。

正しい知識を持つことは、資産形成や物件選びを冷静に判断するうえで役立ちます。ぜひ参考にしていただき、ご自身の不動産の検討や運用方針にお役立てください。

1981年(昭和56年)に耐震基準はどう変わったのか

不動産業界において「1981年」は、物件の性能や評価を考える上で重要な区切りとなる年です。1981年6月1日の建築基準法施行令改正により、耐震設計の概念は見直されました。では、具体的に何が変わったのでしょうか。

制度改正の背景と位置づけ

日本の耐震基準は、過去の地震被害の教訓を反映する形で改正が重ねられてきました。1981年の改正に至る直接的なきっかけとなったのは、1978年(昭和53年)に発生した「宮城県沖地震」です。

この地震では、当時としては比較的新しい基準で建てられていた建物にも被害が報告されました。建物自体は倒壊しなくとも、構造部分が損傷し、居住継続が困難になるケースや、ブロック塀の倒壊による被害が発生しました。

これを受け、専門家の間で「従来の基準では、大地震発生時の対応として課題が残る」という認識が広がり、より厳格かつ実践的な「新耐震基準」が1981年に施行されることとなりました。

「旧耐震基準」(〜1981年5月31日)の設計思想と特徴

1981年5月31日までの確認申請で適用されていた「旧耐震基準」は、1950年の建築基準法制定以来の考え方をベースにしていました。

- 想定する地震: 震度5強程度(中規模地震)

- 設計の目標: 倒壊しないこと、あるいは補修すれば使用可能であること

- 技術的アプローチ: 許容応力度計算のみ

専門的な説明になりますが、旧耐震基準では「建物自重の20%の地震力を加えた際、構造部材にかかる力が材料の限界を超えないか」を中心に検証していました。

この基準における主要な課題は、「震度6以上の大地震に関する具体的な規定が十分でなかった」点にあります。あくまで中規模の地震に対して耐える設計であり、想定を超える規模の地震が発生した場合、倒壊のリスクが高まる可能性が指摘されています。

「新耐震基準」(1981年6月1日以降)が目指した新たな安全性

これに対し、1981年6月1日以降に適用された「新耐震基準」では、安全性の検証が二段階に設定されました。

- 一次設計(中地震/震度5程度):

建物の構造躯体がほとんど損傷しないこと。地震後もこれまで通りの生活ができる水準を目指します。 - 二次設計(大地震/震度6強〜7程度):

建物が多少の損傷を受けたとしても、「倒壊・崩壊しない」こと。建物内にいる人の命を守ることを優先します。

この改正により、これまでの「強度を高めて耐える」という発想に加え、「粘り強く耐える(靱性を持たせる)」という発想が導入されました。1995年の阪神・淡路大震災における被害調査等のデータにおいても、新耐震基準で建てられた建物は、旧耐震基準の建物と比較して被害が軽減されている傾向が見られます。

【注意点】2000年基準(木造住宅)との違い

ここで補足しておきたいのが、2000年(平成12年)の建築基準法改正です。これを通称「2000年基準」と呼びますが、これは主に木造住宅に関する規定の強化です。

1981年の新耐震基準導入時、木造住宅に関しては一部の規定がまだ詳細化されていませんでした。2000年の改正では、地盤調査の実質義務化や、柱と梁を固定する金具(接合金物)の指定、耐力壁の配置バランス(偏心率)の計算などが義務付けられました。

したがって、木造住宅を検討する場合は、「1981年以降だから問題ない」と一概に判断せず、「2000年以降の基準か、あるいはそれに準ずる改修がなされているか」も確認しておきたい点となります。

新耐震基準と旧耐震基準の比較と実務的違い

新旧の違いを理解するために、実務的な観点から比較を行います。単なる物理的な強度の違いだけでなく、その後の資産価値評価や融資条件にも影響が及ぶ点に注目してください。

性能・資産価値・融資の比較表

| 項目 | 旧耐震基準 | 新耐震基準 |

| 適用時期(建築確認日) | 〜1981年(昭和56年)5月31日 | 1981年(昭和56年)6月1日〜 |

| 想定する地震規模 | 震度5強程度まで | 震度6強〜7程度まで |

| 大地震への対策 | 具体的な規定なし | 倒壊・崩壊防止を義務化 |

| 設計の考え方 | 強度重視(硬さで耐える) | 強度+靱性(粘り強さで耐える) |

| 資産価値の評価 | 築年数経過による影響を受けやすい | 比較的評価が維持されやすい |

| 銀行融資の傾向 | 条件が個別になりやすい傾向 | 一般的に融資対象となりやすい |

| 災害リスク | 相対的に高いとされる | 相対的に低いとされる |

| 税制優遇の適用 | そのままでは適用外が多い | 適用要件を満たすものが多い |

強度だけではない「粘り強さ」の重要性

新耐震基準の特徴の一つは、「保有水平耐力計算」の導入にあります。これは、「建物が地震のエネルギーをどのように吸収し、逃がすか」を検証する計算です。

一般的には、旧耐震の建物は強度を重視した『硬い木』、新耐震の建物は靱性を考慮した『竹や柳』に例えられることがありますが、実際の設計は構造種別や個別条件によって異なります。

この「粘り強さ」を確保することで、想定以上の揺れが発生した際にも、建物が急激に崩壊することを防ぎ、居住者が避難するための時間や空間を確保できる可能性を高めています。

1981年耐震基準の確認方法

不動産情報の図面や販売資料を見る際、多くの方が「築年月」を確認します。しかし、正確な耐震基準を判断するためには、別の指標を見る必要があります。

「築年数」や「完成日」で判断する場合の注意点

耐震基準が新か旧かを分ける基準日は、建物が完成した日(竣工日)ではなく、「建築確認申請が受理された日(建築確認日)」です。

- 1981年5月31日までに建築確認済証が交付されたもの → 旧耐震基準

- 1981年6月1日以降に建築確認済証が交付されたもの → 新耐震基準

不動産広告に記載されている「築年月:1981年10月」といった表記は、あくまで建物が完成した日です。完成が1981年10月であっても、その工事の許可(建築確認)が下りたのが1981年4月であれば、その建物は「旧耐震基準」で設計されていることになります。

「建築確認日」を確認する具体的な手順

正確な建築確認日を調べるための主な方法は以下の通りです。

- 確認済証・検査済証を確認する物件の所有者が保管している「確認済証」または「検査済証」の日付を確認します。これが最も確実な方法です。

- 「建築計画概要書」や「台帳記載事項証明書」を取得する書類が手元にない場合、管轄する役所の建築指導課などの窓口でこれらの書類を取得することで、建築確認日を特定できます。数百円程度の手数料で取得可能な場合が一般的です。

マンションにおけるタイムラグについて

特に注意が必要なのが、大規模なマンションやオフィスビルです。一戸建てであれば、建築確認から完成まで数ヶ月程度ですが、大型マンションでは1年〜2年程度の工期を要することが一般的です。

例えば、1982年(昭和57年)や1983年(昭和58年)に完成したマンションであっても、旧耐震基準であるケースが存在します。そのため「1982年築だから新耐震だろう」と判断するのは避けたほうがよいでしょう。築年数が1981年〜1983年頃の物件を検討する際は、不動産仲介会社を通じて「建築確認日はいつか」を確認することをおすすめします。

住宅ローン・税制優遇への影響

「新耐震か旧耐震か」という区分は、物理的な安全性だけでなく、資金計画(ファイナンス)や税制面にも一定の影響を与えます。

住宅ローンの審査傾向(銀行とノンバンクの違い)

金融機関が融資を行う際、担保となる物件の価値を評価します。

多くの都市銀行やネット銀行では、旧耐震基準の物件に対して個別に確認される傾向があります。「地震による倒壊リスク等を考慮した場合、長期的な担保価値の維持に検討事項がある」と判断され、融資の可否や融資額、返済期間などの条件に影響する場合があります。

一方で、すべての金融機関が同様の判断をするわけではありません。地域密着型の信用金庫や、セゾンファンデックスのようなノンバンクは、築年数という一つの基準だけでなく、物件の立地条件、収益性、購入者の属性などを総合的に評価する方針をとっています。

「旧耐震だから住宅ローンは組めない」と判断する前に、さまざまな金融機関の選択肢を検討することが重要です。

住宅ローン控除を受けるための要件と緩和措置

住宅ローンを利用して住宅を取得する際の「住宅ローン控除(住宅借入金等特別控除)」においても、耐震基準は要件の一つです。

中古住宅でローン控除を受けるための主な要件は以下の通りです。

- 昭和57年(1982年)1月1日以降に建築された家屋であること(※登記簿上の建築日付で判断されます)

- それ以前の建物の場合、現行の耐震基準に適合していることが証明されること

かつては「木造20年、マンション25年以内」という築年数要件がありましたが、令和4年度の税制改正により緩和され、「昭和57年以降の建築」であれば新耐震基準適合住宅とみなされ、証明書なしで適用されるようになりました。

これより古い物件(旧耐震など)の場合は、次項で解説する「耐震基準適合証明書」等の書類が必要となります。

不動産取得税・登録免許税の軽減措置について

物件購入時にかかる「不動産取得税」や、登記にかかる「登録免許税」にも軽減措置が設けられています。これらも原則として新耐震基準に適合していることが条件となります。

例えば、不動産取得税の場合、築年数に応じた控除額が設定されていますが、昭和56年以前の建物であっても、耐震基準への適合が証明できれば、税額が軽減される可能性があります。

耐震基準適合証明書の実務と取得方法

旧耐震基準の物件であっても、「現在の基準に適合している」ことを客観的に証明できれば、新耐震物件と同様の税制優遇や融資条件の適用を受けられる可能性があります。その証明となる書類が「耐震基準適合証明書」です。

証明書取得によるメリット

この証明書を取得することで、旧耐震物件でも以下のようなメリットを得られる可能性があります。

- 住宅ローン控除の適用

- 不動産取得税・登録免許税の減税措置

- 地震保険料の割引(耐震等級割引)

- フラット35(住宅金融支援機構)の利用要件クリア

発行できる機関と取得のタイミング

証明書は、所定の資格を持つ機関や専門家に依頼して発行を受けます。

- 建築士事務所に所属する建築士

- 指定確認検査機関

- 登録住宅性能評価機関

- 住宅瑕疵担保責任保険法人

取得時期の注意点

原則として、「物件の引き渡し前(所有権移転前)」に申請や仮手続きを行っておくことが求められます。引き渡し後に証明書を取得しようとしても、税制優遇の手続き期限との関係で手続きが難しくなる場合があるため、購入申し込みの段階で不動産会社や専門家に相談しておくとよいでしょう。

耐震診断と耐震補強工事の概要

検討中の物件が旧耐震基準であった場合、耐震診断や補強工事を行うことで安全性を確認・向上させる手段があります。

耐震診断の3つのレベル

耐震診断には、簡易的なものから精密なものまで段階があります。

- 第1次診断(簡易診断):壁の量や配置バランスから耐震性能を評価します。主に壁の多い建物が対象で、比較的安全側(保守的)な結果が出やすい傾向があります。

- 第2次診断(一般診断):柱や壁の強さに加え、鉄筋の影響なども考慮して計算します。学校、公共施設、マンションなどで一般的に行われる手法です。

- 第3次診断(精密診断):梁の強さや建物の保有水平耐力まで詳細に計算します。高層建築や鉄骨造などで用いられますが、コストと時間を要します。

費用相場と自治体の助成金活用

診断費用の目安は以下の通りですが、建物の規模や図面の有無によって変動します。

- 木造住宅: 1棟あたり40万〜50万円程度

- 鉄筋コンクリート造: 1平方メートルあたり2,000円〜3,000円程度(最低料金設定がある場合も多い)

これらは一定の費用がかかりますが、多くの自治体で「耐震診断・改修助成制度」が設けられています。診断費用の一部を補助したり、改修工事費用の助成を行ったりする制度です。具体的な条件は自治体ごとに異なるため、管轄の窓口(建築課や防災課など)で事前に確認してみてください。

補強・制震・免震の違いと選択肢

耐震改修には大きく3つのアプローチがあります。

- 耐震補強(揺れに耐える):壁を増やす、筋交いを入れる、柱を太くするなどして建物の強度を高める方法。一般的にコストは比較的抑えられます。

- 制震補強(揺れを吸収する):ダンパーなどの装置を設置し、揺れのエネルギーを吸収する方法。建物の損傷を抑える効果が期待でき、リノベーションでの採用事例も増えています。

- 免震補強(揺れを伝えない):建物と基礎の間に免震装置を入れ、揺れそのものを建物に伝わりにくくする方法。効果は高いとされていますが、既存建物への導入は技術的・費用的なハードルが高くなる傾向があります。

一般的な戸建てやマンションの改修では、現実的な選択肢として「耐震補強」または「制震補強」が検討されることが多いでしょう。

耐震基準の変遷と日本の防災意識

建築基準法は、災害の教訓や技術の進歩を反映して改正されてきました。この変遷を知ることは、建物の安全性を理解する上での一助となります。

| 年号 | 出来事 | 耐震基準への影響 |

| 1950年(昭和25年) | 建築基準法制定 | 旧耐震基準の基礎となる規定が策定。 |

| 1968年(昭和43年) | 十勝沖地震 | 鉄筋コンクリート造の柱の帯筋間隔などを強化(1971年改正)。 |

| 1978年(昭和53年) | 宮城県沖地震 | 新耐震基準導入の契機となる。 |

| 1981年(昭和56年) | 新耐震基準施行 | 震度6強〜7クラスへの対応を含めた基準へ移行。 |

| 1995年(平成7年) | 阪神・淡路大震災 | 木造住宅等の課題が明確化。耐震改修促進法が制定される。 |

| 2000年(平成12年) | 建築基準法改正 | 木造住宅の耐震性強化(地盤調査、接合金物、耐力壁配置の明確化)。 |

このように、現在の建物基準は過去の積み重ねの上に成り立っています。特に2000年の改正は、木造住宅においては1981年に次ぐ重要なポイントとして認識されています。

旧耐震物件を検討する際の見方

ここまで旧耐震基準のリスクや注意点を中心に解説しましたが、視点を「不動産投資」に移すと、旧耐震物件にはまた違った側面が見えてきます。投資家の間では、一定のリスク管理を前提に、あえて旧耐震物件を選択するケースも存在します。

旧耐震物件のリスクと可能性

不動産投資において、旧耐震物件は「慎重に検討されることが多い対象」ではありますが、「リスク特性を理解し、状況に応じて検討できるのであれば、候補となり得る」というのが実務的な見解です。

旧耐震物件には、新築や築浅物件にはない特徴があるためです。

利回りと立地条件のバランス

- 購入価格の優位性:耐震性への懸念等から物件価格が低く設定されている傾向があり、初期投資額を抑えられる可能性があります。

- 収益性の確保:物件価格が安い一方で、賃料相場は築年数だけで決まるわけではありません。適切なリノベーションを行うことで競争力のある賃料設定ができれば、結果として利回りを確保しやすい場合があります。

- 立地条件の良さ:日本の都市開発は駅周辺などの利便性の高い場所から進められました。そのため、駅近などの好立地には1981年以前に建設されたマンションが多く残っています。「立地は変えられない」という不動産の特性上、立地重視の戦略において旧耐震物件が候補に入ることは珍しくありません。

資金調達の課題と対策

旧耐震物件への投資を検討する際、課題となりやすいのが「融資」です。前述の通り、一般的な銀行融資では審査条件が個別になりやすい傾向があります。

ここで検討の選択肢となるのが、ノンバンクの活用です。

例えば、セゾンファンデックスのような事業者は、画一的な築年数基準だけでなく、土地の実勢価格や物件の収益性、事業計画の妥当性などを多角的に評価します。「旧耐震だから対象外」とするのではなく、「立地や収益性が見込めるなら融資を検討する」という柔軟なスタンスを持つ場合があります。

金利条件等は銀行と異なる場合がありますが、投資全体のキャッシュフローや出口戦略をシミュレーションした上で、ノンバンクの利用が選択肢の一つとなるケースも考えられます。

旧耐震物件の資金計画を相談したい方へ

ご自身の保有物件や、購入を検討されている物件について、「融資の可能性があるか」「どの程度の評価が見込めるか」といった点を確認したい場合は、セゾンファンデックスへご相談ください。

セゾンファンデックスでは、旧耐震基準の物件を含め、物件の立地条件や収益性なども踏まえて個別に審査を行っています。「銀行での融資が難しかった」「築古物件の活用方法を検討している」という方は、選択肢の一つとしてご相談いただけます。不動産投資ローンの専門スタッフが、お客様の状況に応じてご案内します。

まとめ:1981年耐震基準を正しく理解して判断する

1981年の耐震基準改正は、日本の建築における大きな転換点でした。

最後に、本記事のポイントを整理します。

- 1981年6月1日が新旧基準の境界線。「震度6強〜7程度でも倒壊しない」ことを目指すのが新耐震基準。

- 基準の判断は「完成日」ではなく「建築確認日」で行う。特にマンション等の大型建築物は注意が必要。

- 新耐震基準への適合は、住宅ローン控除や各種税制優遇を受けるための要件の一つとなる。

- 旧耐震物件であっても、耐震基準適合証明書の取得や耐震改修によって、評価や安全性を高めることは可能。

- 不動産投資においては、旧耐震物件の「立地・価格・利回り」という特性が、一定の優位性を持つ場合がある。

- 融資のハードルについては、ノンバンクの活用を含めた幅広い資金調達手段を検討することで解決できる可能性がある。

日本において不動産を所有・運用する以上、地震リスクを完全にゼロにすることは困難です。しかし、対象となる物件がどの基準で建てられ、どのようなリスクとメリットを併せ持っているかを正しく理解していれば、必要以上に不安視する必要はないでしょう。

これから購入を検討される方は、まず「建築確認日」を確認することから始めてみてください。特に1981年〜1983年頃の物件については、築年数だけで判断せず、建築確認日や耐震診断の有無まで確認しておくことが大切です。

正確な知識と情報に基づいた判断こそが、ご自身の資産形成における判断材料の一つになるはずです。