更新日

不動産取得税はいくら?目安額と計算方法、0円になるケースをわかりやすく解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年03月27日 |

目次

マイホームの購入時には、物件価格そのものだけでなく、仲介手数料や登記費用、引っ越し代など、さまざまな諸費用がかかります。その中で見落としやすいのが「不動産取得税」です。

不動産取得税と聞くと、「数十万円かかるのでは」「あとから高額な通知が届くのでは」と不安に感じる方もいるかもしれません。しかし実際には、一般的な居住用のマイホームであれば、軽減措置の適用によって0円〜数万円程度に収まるケースが多く見られます。

一方で、投資用物件や別荘、建物評価額が高い住宅、土地が広い住宅などでは、税額が発生することもあります。そのため、「いくらかかるのか」を考えるときは、購入価格ではなく固定資産税評価額をもとに計算すること、そして軽減措置の対象になるかを確認することが大切です。

この記事では、不動産取得税の目安額、計算方法、0円になりやすいケース、申請手続きまでを順番にわかりやすく解説します。

不動産取得税はいくら?まずは目安額を確認

不動産取得税の金額は、住宅の用途や条件によって大きく変わります。まずは目安を把握するために、全体像を整理しておきましょう。

- 新築の居住用住宅:0円になるケースが多い

- 中古の居住用住宅:0円〜数万円程度に収まるケースが多い

- 投資用物件・別荘など:軽減措置の対象外となり、税額が出やすい

- 高額な建物・広い土地:軽減しきれず課税されることがある

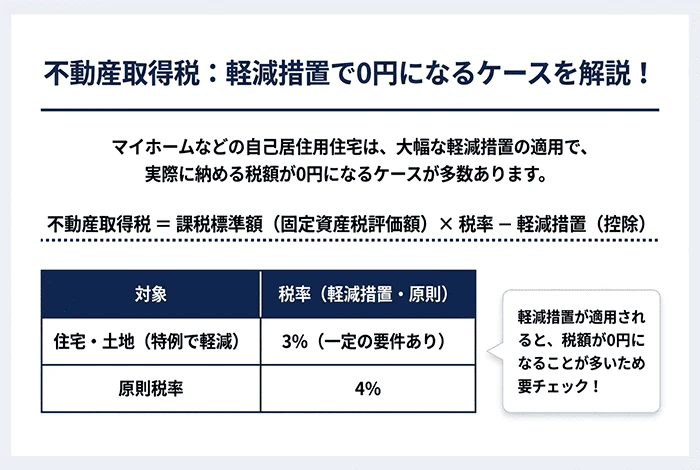

不動産取得税は、単純に「購入価格 × 税率」で決まるわけではありません。 計算のベースになるのは固定資産税評価額であり、さらに住宅用の不動産には税率の軽減や控除制度があります。

そのため、特にマイホームとして取得する住宅では、最終的な税額が大きく下がることがあります。

不動産取得税とは?固定資産税との違いと基本知識

不動産取得税は、その名の通り「不動産(土地や家屋)を取得した際」に、その不動産が所在する都道府県に対して納める地方税です。

マイホームを購入した直後に請求が来るわけではなく、所有権移転登記が完了してから一定期間が経過した後に、管轄の都道府県税事務所から「納税通知書」が送付されます。

取得時に一度だけ課される地方税

- 課税主体:不動産が所在する都道府県(東京都なら都税事務所、神奈川県なら県税事務所)

- 納税義務者:売買、贈与、交換、建築(新築・増築・改築)などによって不動産を取得した方

- 通知のタイミング:取得から概ね3ヶ月〜6ヶ月後が一般的です。ただし、新築マンションや大規模分譲地の場合、行政側の評価額決定に時間を要するため、1年近く経過してから通知が届くケースもあります。

- 支払い回数:取得時の一回限りです。

固定資産税や登録免許税との違い

不動産に関連する税金は種類が多く、混同しやすいものです。それぞれの違いを整理しておきましょう。

| 税金の種類 | 支払うタイミング | 支払い先 | 特徴 |

| 不動産取得税 | 取得後(一度だけ) | 都道府県 | 物件を取得した事実に対する税金。軽減措置による変動幅が大きいのが特徴です。 |

| 固定資産税 | 毎年(4月頃〜) | 市町村(東京23区は都) | 1月1日時点の所有者に対し、保有している限り毎年課税されます。 |

| 登録免許税 | 登記申請時 | 国(法務局) | 所有権移転登記や抵当権設定登記を行う際に、収入印紙などで納めます。 |

| 印紙税 | 契約時 | 国 | 売買契約書や金銭消費貸借契約書(ローン契約)に貼付します。 |

不動産取得税は「入り口で一度だけ支払う」税金ですが、軽減措置の適用の有無によって、実際の負担額が大きく変動する点が特徴といえます。

意外な「課税対象」と「非課税」となるケース

「有償・無償」や「登記の有無」にかかわらず、実質的に所有権を取得した事実があれば課税対象となります。

課税される主な例:

- 売買による購入

- 新築、増築、改築

- 贈与(無償で譲り受けた場合でも、評価額に応じて課税されます)

- 等価交換

非課税となる主な例:

- 相続による取得(相続は形式的な所有権の移転とみなされるため非課税です)

- 法人の合併による取得

- 公共の用に供する道路の取得など

特に「贈与」の場合、贈与税とは別に不動産取得税が発生する点は、資金計画において注意したいポイントです。

不動産取得税の計算方法

軽減措置の詳細を確認する前に、まずは「原則としてどのように計算されるのか」という基本式を押さえましょう。

計算の基準は「購入価格」ではない

不動産取得税の計算式は以下の通りです。

-

不動産取得税額 = 課税標準額(固定資産税評価額) × 税率

ここで重要なのは、計算の基礎となる「課税標準額」は、実際に売買契約書に記載された「購入価格(実勢価格)」ではないという点です。自治体が定めた公的な価格である「固定資産税評価額」が基準となります。

一般的に、固定資産税評価額は実勢価格よりも低く設定される傾向にあります。

- 土地:実勢価格(公示価格)の約70%程度

- 建物(新築):請負工事金額の約50〜60%程度

- 建物(中古):再建築価格から経年劣化分を減価償却した額

例えば、「4,000万円で購入した住宅」であっても、課税のベースとなる評価額は「2,000万円〜2,500万円」程度となることが一般的です。まずは、実際の購入額よりも低い数字をもとに計算されることを理解しておきましょう。

「固定資産税評価額」を確認する方法

- 中古物件の場合: 不動産仲介会社を通じて、売主様に「固定資産税の課税明細書(納税通知書に同封)」や「固定資産評価証明書」を確認させてもらうことで、正確な数値を把握できます。

- 新築物件の場合: 完成後に自治体の家屋調査が行われて初めて評価額が決定するため、購入契約の段階では正確な数字は確定していません。資金計画を立てる際は、概算として「物件価格(土地+建物本体価格)の50〜60%程度」を目安に試算するのが一般的です。

本来の税率と、期限付きの特例税率

不動産取得税の本来の税率は4%ですが、現在は住宅取得の負担を軽減するための特例措置により、以下の通り引き下げられています(2027年3月31日取得分まで)。

- 土地・住宅用家屋:3%

- 住宅以外の家屋(店舗・事務所など):4%

さらに、宅地(住宅用の土地)については、「課税標準額を1/2にする」という特例も適用されます。

つまり、住宅用の土地を購入した場合の計算式は以下のようになります。

-

土地の税額 =(固定資産税評価額 × 1/2)× 3%

この「評価額1/2特例」と「税率3%特例」だけでも税額は抑えられますが、ここからさらに差し引かれるのが、次章で解説する「軽減措置(控除)」です。

不動産取得税が0円・安くなりやすいケース

多くのマイホーム購入において不動産取得税が「0円」や「数万円」となる主な理由は、「一定の要件を満たす住宅」に対して設けられている控除制度があるためです。

この制度は自動適用されるケースもありますが、原則として申請(申告)が必要です。仕組みを正しく理解しておくことが大切です。

建物部分の控除:新築と中古で異なる要件

建物の評価額から、一定額をマイナス(控除)することができます。評価額が控除額よりも低ければ、その時点で建物の不動産取得税は発生しません。

新築住宅の場合

- 控除額:1,200万円 ※「長期優良住宅」として認定された場合は1,300万円に増額(2026年3月31日まで)

- 主な適用要件: 床面積が50㎡以上240㎡以下であること(戸建てもマンションも同様) 個人の居住用、またはセカンドハウス用であること

新築の建物評価額が1,200万円ということは、建築費(実勢価格)で換算するとおよそ2,000万円〜2,400万円程度の建物に相当します。一般的な広さ・仕様の住宅であれば、この控除枠内に収まり、建物分の税額がかからないケースが多く見られます。

中古住宅の場合

中古住宅の場合は、その住宅が「いつ新築されたか」によって控除額が段階的に設定されています。

| 新築された日 | 控除額 |

| 1997年(平成9年)4月1日 以降 | 1,200万円 |

| 1989年(平成元年)4月1日 〜 1997年3月31日 | 1,000万円 |

| 1985年(昭和60年)7月1日 〜 1989年3月31日 | 450万円 |

| 1981年(昭和56年)7月1日 〜 1985年6月30日 | 420万円 |

| 1981年(昭和56年)6月30日以前 | 原則控除なし ※ |

主な適用要件:

- 床面積が50㎡以上240㎡以下

- 個人が自己の居住用として取得すること(セカンドハウスも可)

- 新耐震基準に適合していること

※昭和56年以前の物件(旧耐震基準)について

旧耐震基準の物件であっても、購入後に耐震改修を行ったり、既存住宅売買瑕疵保険に加入するなどして「耐震基準適合証明書」を取得できれば、軽減措置の対象となる場合があります。要件は細かく定められているため、専門家への事前相談をおすすめします。

土地部分の控除:負担を調整する計算式

建物の軽減措置要件(床面積や耐震基準など)を満たしている場合、その敷地(土地)についても減額措置が受けられます。

土地の税額から、以下のAまたはBのいずれか高い方の金額を控除できます。

- A:45,000円

- B:(土地1㎡あたりの固定資産税評価額 × 1/2)×(住宅の床面積 × 2 ※上限200㎡)× 3%

計算式Bは一見複雑ですが、「建物の広さに見合う分だけ、土地の税負担を軽減する仕組み」と考えると理解しやすいでしょう。

一般的な戸建てやマンションでは、この計算式Bが適用され、土地の不動産取得税が結果的に0円となるケースが多く見られます。

先に土地を購入した場合の「徴収猶予」と「還付」

建売住宅や中古マンションのように「土地と建物を同時に購入」する場合は、最初から軽減後の税額で通知が来る、または申告により即時減額されることが一般的です。

しかし、「土地を先に購入し、後から注文住宅を建てる」場合は注意が必要です。

- まず「更地」として土地を取得します。

- この時点ではまだ「特例対象の住宅」が存在しないため、軽減措置が適用されていない税額の通知が届く可能性があります。

- 家が完成した後、要件を満たしていることを申告することで、本来適用されるべき軽減措置を受けられます。

この際、先に税金を納付してから後で返してもらう「還付(かんぷ)」の手続きを行うか、あるいは建築中であることを事前に申告して納税を待ってもらう「徴収猶予(ちょうしゅうゆうよ)」の手続きを行うか、いずれかの対応が必要となります。

手元の資金繰りに影響するため、土地先行決済の場合は不動産会社や都道府県税事務所へ確認しておくとスムーズです。

【シミュレーション】実例で見る税額試算

では、具体的な数字を用いて計算の流れを確認してみましょう。※計算をわかりやすくするため、端数処理等は簡略化しています。

ケースA:4,000万円の新築一戸建て(土地+建物)

一般的な新築住宅のモデルケースです。

- 購入価格:4,000万円(土地2,000万円 + 建物2,000万円)

- 土地:120㎡、評価額1,400万円

- 建物:100㎡、評価額1,200万円(一般住宅)

- 条件:居住用、特例適用期間内

軽減措置を使わない場合の税額(原則)

- 土地:1,400万円 × 1/2(宅地特例) × 3% = 21万円

- 建物:1,200万円 × 3% = 36万円

- 合計:57万円

軽減措置を適用しない場合、約57万円の税額となります。

軽減措置を使った場合の税額

【建物の計算】

評価額1,200万円 − 控除額1,200万円 = 0円

0円 × 3% = 0円(※評価額が控除額以下であるため、全額控除されます)

【土地の計算】

土地の当初税額は21万円。ここから控除額(AまたはB)を引きます。

- A:45,000円

- B:(1,400万円 ÷ 120㎡ × 1/2) × (100㎡ × 2) × 3% = 58,333円 × 200 × 3% = 35万円

B(35万円)の方が高額なのでこちらを採用。

21万円 − 35万円 = ▲14万円 → 土地税額:0円 (※税額より控除額の方が大きいため、納付額は0円になります)

【結論】

軽減措置の適用により、税額は「0円」となりました。

ケースB:3,500万円の中古マンション(築20年)

都内の中古マンションのモデルケースです。

- 購入価格:3,500万円

- 建築年月:2004年(平成16年)

- 土地:持分面積 40㎡、評価額 800万円

- 建物:専有面積 70㎡、評価額 700万円

軽減措置を使わない場合

- 土地:800万円 × 1/2 × 3% = 12万円

- 建物:700万円 × 3% = 21万円

- 合計:33万円

軽減措置を使った場合

【建物の計算】

築年数が1997年以降なので、控除額は1,200万円です。

評価額700万円 − 控除額1,200万円 = ▲500万円 → 建物税額:0円

【土地の計算】

- Bの計算:(800万円 ÷ 40㎡ × 1/2) × (70㎡ × 2) × 3% = 42万円

土地税額 12万円 − 控除額 42万円 = ▲30万円 → 土地税額:0円

【結論】

このケースでも、最終的な税額は「0円」となります。

ケースC:軽減措置の適用外で課税されるパターン

居住用要件を満たさない場合

投資用の賃貸物件や、日常的に使用しない別荘(保養所)などは、上記の住宅用軽減措置の対象外となります。原則通りの税額が発生します。

建物評価額が高額な住宅

例えば、建物評価額が3,000万円(建築費等の実勢価格で5,000万円超相当など)の新築住宅の場合:

3,000万円 − 1,200万円(控除)= 1,800万円 1,800万円 × 3% = 54万円

このように、控除額を超過した部分に対しては課税されます。

土地が広く、建物が小さい場合

土地の控除計算式(B)には「建物の床面積の2倍まで(上限200㎡)」という制限があります。例えば、非常に広い敷地にコンパクトな住宅を建てた場合などは、土地の税額に対して控除額が不足し、差額分が課税される可能性があります。

軽減措置を受けるための申請手続きガイド

解説してきた通り、マイホーム購入においては多くのケースで税額が軽減されます。ここで重要になるのが「申告手続き」です。

自治体によっては、登記情報をもとに自動的に軽減措置を適用し、納税通知書を送らない(あるいは0円の通知を送る)運用をしている場合もあります。しかし、基本的には「取得者が都道府県に申告をする」ことがルールとなっています。手続き漏れを防ぐためにも、ご自身で確認しておくと安心です。

申告のタイミングと期限

- 原則の期限: 不動産を取得した日から60日以内(※自治体により異なります。東京都は30日以内、大阪府は20日以内など)

- 実務上の運用: 万が一期限を過ぎてしまっても、納税通知書が届く前、あるいは届いてから速やかに申告を行えば、軽減措置が適用されることが一般的です。

必要書類と入手方法

管轄の都道府県税事務所に以下の書類を提出します。郵送で提出できる自治体も多くあります。

| 書類名 | 入手場所 | 備考 |

| 不動産取得税申告書 | 税事務所HPまたは窓口 | 規定のフォーマットに記入します。 |

| 売買契約書のコピー | お手元 | 「最終代金領収書」が必要な場合もあります。 |

| 登記事項証明書(謄本) | 法務局 | 土地・建物それぞれ必要です。法務局HPからオンライン請求も可能です。 |

| 平面図(間取り図) | お手元または建築会社 | 床面積の確認に使用します。 |

| 長期優良住宅認定通知書 | お手元(該当する場合) | 控除額を1,300万円とする場合に必要です。 |

| 耐震基準適合証明書 | 仲介会社または売主 | 旧耐震基準の中古物件の場合に必要です。 |

※自治体によって必要書類が異なる場合があるため、事前に管轄の税事務所のウェブサイト等で確認しておくと安心です。

もし申告を忘れてしまった場合の対応(還付請求)

「申告が必要だと知らず、届いた納付書の金額(軽減前の税額)をそのまま支払ってしまった」

このような場合でも、要件を満たしているのであれば「不動産取得税減額申請書(還付請求)」を提出することで、納めすぎた税金の返還を受けられます。

還付請求ができる期間は、原則として不動産を取得した日から5年以内です。

過去に取得した不動産であっても、期間内であれば遡って手続きが可能です。お心当たりのある方は、一度当時の書類を確認してみると良いでしょう。

よくある質問(Q&A)

Q1. 不動産取得税はいつ支払うのですか?

A. 取得後すぐではなく、登記完了からしばらく経ってから届く「納税通知書」で支払うのが一般的です。

時期は自治体や物件によって異なりますが、目安としては取得から3ヶ月〜6ヶ月後が多く、新築マンションなどではさらに遅れることもあります。

Q2. 相続で実家を取得した場合、不動産取得税はかかりますか?

A. かかりません。相続(被相続人の死亡による取得)は非課税です。ただし、「死因贈与(死亡したことを条件に贈与する契約)」や「相続時精算課税制度を利用した生前贈与」は課税対象となるため、「相続」と「贈与」の違いには注意が必要です。

Q3. 投資用のワンルームマンションを買った場合、軽減措置は使えますか?

A. 本記事で解説した「住宅用」の軽減措置は原則として使えません。ご自身が居住するための住宅(セカンドハウス含む)が対象であるため、賃貸用不動産は対象外となり、原則に基づいて課税されます。ただし、新築の貸家住宅など、一定の要件を満たすことで適用される別の軽減措置がある場合もあります。

Q4. クレジットカードで支払えますか?

A. 多くの自治体で対応が進んでいます。クレジットカードのほか、スマートフォン決済(PayPayなど)やペイジー(Pay-easy)に対応している自治体もあります。ただし、クレジットカード払いの場合は、納税額に応じた決済手数料がかかる場合があるためご注意ください。

Q5. リフォーム・リノベーション費用にも不動産取得税はかかりますか?

A. 建物の価値が上がったとみなされる場合は、かかる可能性があります。内装の変更や設備の交換といった一般的な修繕であればかからないことが多いですが、増築や大規模改修によって建物の評価額が上がったと判断された場合は、その「増加した価値」に対して不動産取得税がかかる可能性があります。

住宅購入時は不動産取得税だけでなく、資金計画全体を確認しておこう

マイホームを購入する際にかかる費用は、不動産取得税だけではありません。仲介手数料、登記費用(登録免許税・司法書士報酬)、住宅ローンの事務手数料・保証料、火災保険料など、物件価格とは別にまとまった出費が重なります。

なかでも不動産取得税は、引き渡し後しばらく経ってから都道府県より納税通知書が届くため、「住宅購入の費用はすべて払い終えた」と思っていたタイミングで請求が来ることも少なくありません。購入前から「不動産取得税も諸費用のひとつ」として資金計画に組み込んでおくことが大切です。

住宅ローンを利用する場合は、月々の返済額だけでなく、こうした初期諸費用や将来の修繕費・固定資産税なども含めて、無理のない返済計画を立てることが重要です。

自営業の方や転職直後の方、永住権のない外国人の方、親族間売買を検討している方などは、金融機関によって住宅ローンの審査基準や取扱条件が異なります。資金計画や住宅ローン選びに不安がある場合は、早めに相談先を検討しておくと安心です。

投資用不動産を取得する場合は、取得時の費用にも注意

本記事で解説した各種軽減措置は、原則としてご自身が居住する住宅を対象とした制度です。投資用マンションやアパートなど収益不動産を取得する場合は、軽減措置の対象外となるケースが多く、マイホーム購入時と比べて不動産取得税の負担が大きくなることがあります。

不動産投資では物件価格だけでなく、不動産取得税や登録免許税、仲介手数料などの取得時費用も含めた収支計画が重要です。収益性の試算は初期費用も込みで行うことで、より現実的な資金計画を立てることができます。

特に投資用不動産は、購入価格だけでなく取得時の諸費用も利回りに影響するため、購入前に資金計画を確認しておくことが大切です。

まとめ:不動産取得税は事前に目安を把握しておくことが大切

不動産取得税のポイントをまとめると、以下の通りです。

- 計算の基準は「購入価格」ではなく固定資産税評価額

- 一般的な居住用住宅では、軽減措置によって0円または数万円程度に収まるケースが多い

- 投資用物件や別荘、高額な建物、広い土地では税額が発生することがある

- 軽減措置を受けるには、原則として都道府県への申告が必要

「不動産取得税はいくらかかるのか」は、物件価格だけを見ても判断できません。

ただ、仕組みや軽減措置を理解しておけば、おおよその目安は事前に把握できます。「税金」と聞くと難しく感じるかもしれませんが、必要以上に不安視する必要はありません。

これからマイホーム購入を検討している方は、資金計画の中に「不動産取得税(予備費)」として数万円〜10万円程度を見込んでおきつつ、要件を満たせば負担を抑えられる可能性がある費用として認識しておくとよいでしょう。