更新日

外国人による日本の不動産購入は増えている?割合と推移をデータで解説

目次

近年、ニュースやビジネスシーン、あるいは日常の会話の中で「日本の不動産に対する海外からの関心が高まっている」「都心のマンション価格上昇は、海外投資家の影響ではないか」といった話題を耳にする機会が増えました。

特に東京都心部や京都、ニセコといった著名な観光地周辺では、国際色豊かな光景が日常となり、街の変化を肌で感じる中で、「日本の不動産市場は今後どう推移していくのか」と気にかけている方もいらっしゃるのではないでしょうか。

しかし、メディアで報じられる情報や一部の印象的な事例と、統計データが示す客観的な実態には、しばしば差異が生じることがあります。漠然とした不安や過度な期待に左右されず、冷静に市場の現状を把握することは、これからの資産形成や不動産取引を考えるうえで非常に重要です。

本記事では、国土交通省が公表している最新の調査結果や公的データをもとに、外国人による不動産購入の「割合」と「推移」を時系列で整理します。そのうえで、不動産価格上昇の複合的な要因や、今後の市場見通しについて、事実に基づき解説していきます。

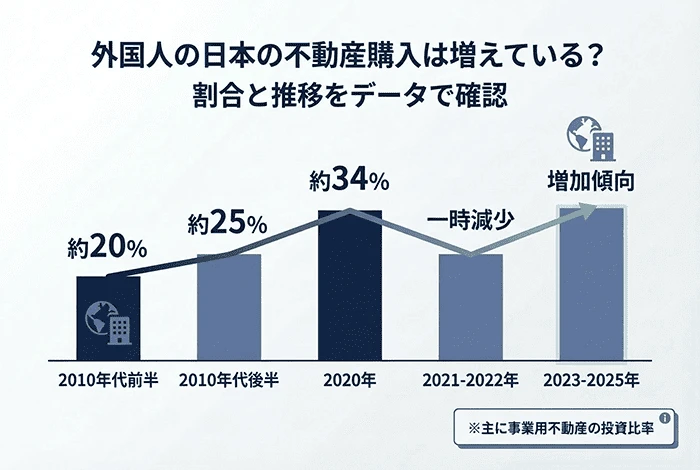

外国人による不動産購入は増えているのか?【割合と推移で見る全体像】

まずは、個人の住宅だけでなく、オフィスビルや商業施設なども含めた「日本の不動産市場全体」における海外投資家の動きを見ていきましょう。

結論から申し上げますと、海外からの投資資金の流入は、中長期的に見て拡大傾向にあります。

国土交通省が実施している「海外投資家アンケート調査」等のデータを時系列で追っていくと、日本の不動産投資市場における主要なプレイヤーの構成比率が変化していることが分かります。

以下は、日本の不動産投資市場における海外投資家の割合の推移を概算でまとめたものです。

| 年代 | 海外投資家の割合(推計) | 市場の背景と動向 |

| 2010年代前半 | 約20% | 国内不動産の価格水準に割安感が見られ、注目が集まり始めた時期。 |

| 2010年代後半 | 約25% | インバウンド(訪日外国人)需要の拡大に伴い、ホテルや商業施設への投資が増加。 |

| 2020年 | 約34% | 調査開始以降で高い水準を記録。世界的な金融緩和を背景に資金が流入。 |

| 2021~2022年 | 一時的減少 | コロナ禍による渡航制限や経済活動の停滞により、慎重な姿勢が広がる。 |

| 2023~2025年 | 増加傾向 | 円安の進行とインバウンド需要の回復を背景に、投資意欲が再燃。 |

この表からも読み取れるように、2010年代初頭と比較すると、市場における海外投資家のシェアは高まる傾向にあります。特に2023年以降は、為替市場での円安傾向が続いたことで、外貨建てで資産を持つ海外投資家にとって、日本の不動産が相対的に取得しやすい環境にありました。

ここで注意すべき「投資対象」の違い

ただし、このデータを見る際に留意すべき点があります。ニュースなどで「海外資金の比率が上昇」といった報道がなされることがありますが、これらの調査で対象となっている「不動産投資」の多くは、以下のような事業用不動産です。

- 大規模オフィスビル

- 物流施設(大型倉庫など)

- ホテル・リゾート施設

- 大型商業施設

これらは、投資ファンドや機関投資家が数十億〜数百億円規模で取引する案件です。

つまり、これらマクロな数字の増加が、そのまま皆さまが住む一般の「住宅(マンション・戸建て)」の取得増加に直結しているわけではありません。「事業用の不動産市場」と「一般の住宅市場」は、分けて考える必要があります。

住宅(マンション)における外国人購入の推移と割合

では、私たちの生活に身近な「住宅」、特に価格上昇傾向が続く「新築マンション」の分野では、実際どの程度外国人が購入しているのでしょうか。

国土交通省が公表した最新データ(2025年)

住宅分野については、これまで正確な実態把握が課題とされてきましたが、国土交通省は近年、調査体制を強化しています。2025年に公表された最新の調査結果(新築マンション取得者属性調査)から、具体的な数字が見えてきました。

「国外に住所を有する者(非居住者)」による新築マンションの取得割合は、以下の通りです。

【エリア別:新築マンション取得割合(2025年1~6月期)】

- 東京都全体:約3.0%

- 東京23区:約3.5%

- 都心6区(千代田・中央・港・新宿・文京・渋谷):約7.5%

この数値をどう捉えるかは個人の感覚によりますが、市場全体を外国人が大きな影響を与えているというよりは、一定の割合で存在しているという表現が適切でしょう。

都心部とそれ以外のエリア差

このデータから読み取れる一つのポイントは、「エリアによる傾向の違い」です。

都心6区のような、資産性が相対的に高く、再開発が進んでいるエリアにおいては、購入者の約13人に1人が海外在住者という計算になります。特定のタワーマンションなどでは、この比率がさらに高まるケースもあると考えられます。これが「外国人が多い」という印象につながる一因です。

一方で、東京都全体で見れば約3.0%、地方圏に行けばその割合はさらに低下します。つまり、日本国内の住宅が一様に購入されているわけではなく、「都心の主要エリアや高額物件」に需要が集中しているというのが実態です。

時系列で見る住宅購入トレンドの変化

この住宅購入の動きを過去からの流れで見ると、以下のようになります。

- 2018~2022年頃: 海外からの購入割合は概ね1~2%台で推移していました。コロナ禍においては、現物確認が困難な状況もあり、一時停滞していました。

- 2023年以降: 円安傾向の定着と入国制限の撤廃により、割合が上昇傾向に転じました。特に、中国、台湾、香港、シンガポールといったアジア圏の富裕層による「実需(セカンドハウス含む)」と「投資」の両面の動きが活発化しました。

結論として、住宅分野における外国人購入は「増加傾向にある」ものの、市場全体を左右するほどの規模ではなく、あくまで「特定エリア・特定物件における現象」であると言えます。

外国人購入は不動産価格上昇の「主要因」なのか?

「マンション価格の上昇は、外国人の購入が要因ではないか」

そのような意見も見られますが、データを冷静に分析すると、価格上昇の要因を海外需要だけに求めることには無理があることが分かってきます。不動産価格、特に新築マンション価格の上昇は、より構造的で複合的な要因によるものです。

要因1:建設コスト(資材・人件費)の上昇

現在の価格上昇の大きな要因として挙げられるのが、「建築にかかるコスト」の上昇です。

- 資材価格の上昇: 為替変動や国際情勢の影響により、木材、鉄鋼、コンクリート、ガラスなど、建築資材の輸入価格が上昇しました。

- エネルギーコストの上昇: 資材の運搬や加工にかかる電気代・燃料費も上がっています。

- 建設業界の人手不足と人件費増: 建設業界は慢性的な人手不足の状況にあり、技術者の人件費が上昇しています。さらに働き方改革関連法の適用による工期延長もコスト増につながっています。

これらのコストは、最終的に「販売価格」に反映されます。購入者が誰であるかに関わらず、「以前と同様のコストでの建築が難しくなっている」というのが、供給側の実情です。

要因2:用地の供給制約

特に都心部では、マンション建設に適したまとまった土地の供給が限られています。希少な土地を巡って、マンションデベロッパー同士だけでなく、ホテル事業者やオフィスビル事業者との競争が激化しています。収益性の高いホテル用地として評価される土地をマンションにするには、相応の価格で土地を仕入れる必要があり、結果として分譲価格の上昇につながります。

要因3:パワーカップルを中心とした「国内需要」の堅調さ

価格が上昇しても販売が続いている背景には、主に国内の共働き高収入世帯(いわゆるパワーカップル)の存在があります。低金利環境(※変動金利など)が続いてきたことで、ペアローンなどを利用して高額な物件を購入する国内層が厚く存在し、需要を下支えしています。

データが示す「短期取引」の実態

さらに、「外国人が転売目的で短期売買を行っている」というイメージについても、興味深いデータがあります。国土交通省の調査で、東京23区における新築マンションの短期売買(購入から1年以内の転売)を行った主体の内訳を確認すると、以下のようになっています。

- 国内に住所がある者による短期売買割合:9.4%

- 国外に住所がある者による短期売買割合:7.0%

このデータからは、短期的なキャピタルゲイン(売却益)を狙った取引を行っている割合は、外国人よりも日本人(国内居住者)の方が高いという結果が出ています。「外国人が短期的な取引を繰り返している」という図式は、必ずしも正確ではないことが分かります。

なぜ「外国人購入が増えている」と感じやすいのか

データ上は限定的であるにも関わらず、なぜ私たちは「外国人の影響」を感じやすいのでしょうか。それには、数字には表れない心理的・視覚的な要因と、日本市場特有の魅力が関係しています。

海外投資家が日本を選ぶ合理的な理由

彼らが日本の不動産を購入するのには、経済合理性に基づいた理由があります。

- 為替による割安感: 円安が進行した局面では、ドル建てやユーロ建てで資産を持つ投資家にとって、日本の不動産価格は相対的に割安に映ります。外貨ベースでの取得コストが下がっていることが、購入の要因の一つとなっています。

- カントリーリスクの低さ(安定性): 日本は政治的に安定しており、法制度も整備されています。治安も良く、資産保全の観点からもリスクが低いため、資産の「分散投資先」として選ばれやすいのです。

- 所有権の透明性: アジアの一部の国では、外国人が土地を所有することに制限があったり、権利に期限があったりします。対して日本は、外国人であっても日本人と同様に土地・建物の所有権を持てる数少ない国の一つです。

「目立つ」物件への集中

海外投資家は、資産価値が維持されやすい「都心のランドマーク的なタワーマンション」や「知名度の高い観光地の物件」を選好する傾向にあります。

こうした物件はメディアでも取り上げられやすく、注目を集めます。取引全体に占める割合は数%であっても、その動きが目立つ場所に集中しているため、「多くの場所で外国人が購入している」という印象につながりやすいのです。

今後の見通しと政府の対応について

最後に、これからの市場がどうなっていくのか、政府の動きと合わせて解説します。

政府が進めるのは「規制」ではなく「実態把握」

諸外国の中には、外国人による住宅購入に追加の税金を課したり、購入自体を制限したりする国もあります。日本でも議論はなされていますが、現時点では一律に購入を制限する動きにはなっていません。

その背景には、以下のような事情があります。

- 私有財産権の保護: 日本国憲法において財産権が保障されており、国籍による制限には慎重な検討が求められます。

- 国際的な協定: WTO(世界貿易機関)の協定などにより、内外無差別の原則を守る必要があります。

- 経済への影響: 外国資本を過度に制限することは、日本の不動産市場の流動性を低下させ、経済全体に影響を与える可能性があります。

そのため、日本政府の方針は「まずは透明性を高め、実態を正確に把握する」ことに重点が置かれています。

2025年からの変化:所有情報の整備

具体的には、不動産登記法の改正などにより、所有者不明土地問題の解消と合わせて、外国人の不動産取得に関する情報の整備が進められています。

例えば、法人による不動産取得時の役員情報の確認や、2025年7月から施行される制度に関連した手続きの中で、より詳細な所有者情報の届出が求められるようになるなど、行政側が状況を把握できる仕組み作りが進んでいます。

今後の市場シナリオ

これらを踏まえると、今後の見通しは以下のようになると考えられます。

- 海外からの投資は継続する: 日本の不動産が持つ「安定性」と「相対的な割安感」は依然として魅力の一つです。需要が大きく減少する可能性は限定的と考えられます。

- エリアの選別が進む: 海外投資家も日本の人口動態や市場リスクを分析しています。「需要が集まる場所(都心・人気観光地)」と「需要が限定的になる場所」の二極化はさらに進むと考えられます。

- データの可視化による冷静な議論: 政府による調査が進むことで、今回ご紹介したようなデータがより詳細に公表されるようになると見込まれます。これにより、漠然とした不安ではなく、事実に基づいた市場分析が可能になるでしょう。

まとめ:客観的なデータをもとに市場を見極めるために

外国人による日本の不動産購入について、2025年時点のデータをもとに解説してきました。

本記事の要点を改めて整理します。

- 全体像: 外国人による不動産購入は中長期的に増加傾向にありますが、その中心はオフィスやホテルなどの事業用不動産です。

- 住宅分野: 住居系における外国人の購入割合は、都心6区など一部で7.5%と高いものの、東京都全体では3%程度と限定的です。

- 価格上昇の要因: 海外需要の影響は一部であり、主な要因は「資材高」「人件費増」「用地不足」という供給側のコスト増と、国内の底堅い需要にあります。

- 今後の展望: 購入を一律に制限するよりも、透明性を高めて実態を把握する方向性が有力と考えられます。

「外国人が購入しているから、日本の不動産は手が出しにくくなる」と過度に悲観する必要もなければ、「外国人が買っているから、自分も買えば高いリターンが期待できる」と安易に追随するのもリスクがあります。

大切なのは、断片的な情報や周囲の雰囲気に影響されることなく、「その不動産自体の価値(立地、管理状態、収益性)」を冷静に見極めることです。

不動産価格の構成要素が「建設コスト」などの構造的要因にある以上、今後、大幅な価格下落が起きるとは考えにくいのが現状です。しかし、金利動向や世界経済の変化によっては、市場環境が変わる可能性も否定できません。

もし今、不動産の購入や売却をご検討されているのであれば、一時的な話題や噂話ではなく、地域の需給バランスや将来性といった「基本」に立ち返って判断することが、改めて求められています。

セゾンファンデックスでは、皆様の資産形成や資金計画に関する情報発信を通じて、円滑な不動産取引をサポートしてまいります。