更新日

不動産投資は年収1000万円あれば始めやすい?融資の目安と年収以外に見られる項目を解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年03月30日 |

目次

「年収1000万円あれば、不動産投資を始めやすいのか」 「どのくらいの融資を受けられるのか」

このように気になる方は多いのではないでしょうか。年収1000万円は、不動産投資ローンの審査において一般的に有利に働きやすい年収帯です。金融機関の選択肢が広がりやすく、物件の条件次第では比較的好条件で融資を受けられる可能性があります。

ただし、まず前提として、「年収1000万円あれば必ず希望通りに融資を受けられる」というわけではありません。金融機関は「年収」という単一の数字だけで判断しているわけではなく、勤務先や勤続年数といった「属性」、保有している資産状況、既存借入、そして購入対象となる「物件の収益性」などを複合的に評価して融資の可否を決定します。

本記事では、年収1000万円の方が不動産投資を検討する際の融資の目安から、審査上の評価を整えるための準備、そしてご自身の状況に適した金融機関の選び方について、不動産投資ローンの仕組みを詳しく解説します。

これから不動産投資を始めたいと考えている方にとって、ご自身の現状把握と、今後どのようなステップを踏めばよいかの判断材料となれば幸いです。

不動産投資ローンの審査において「年収」はどのように評価されるのか

まず、「なぜ金融機関は年収を見るのか」「年収以外に何を重視しているのか」という、審査の背景にある基本的な考え方について整理します。このロジックを理解することで、ご自身に必要な対策が見えてきます。

審査を構成する2つの視点

不動産投資ローンの審査は、大きく分けて以下の2つの要素を総合的に判断して行われます。

個人の返済能力(属性評価)

- オーナー個人に、長期にわたってローンを返済し続けるだけの信用力と資力があるか。

物件の収益性と担保価値(事業性評価)

- その物件は安定した家賃収入を生み出せるか。

- 万が一返済が滞った場合、物件を売却することで融資額を回収できる価値があるか。

年収は「事業安定のためのバッファ」と見なされる

金融機関にとって最も重要なのは、「貸し出した資金の着実な返済が見込めること」です。

不動産投資は事業であるため、原則として毎月の返済原資は「入居者からの家賃収入」となります。しかし、賃貸経営には空室リスクや、設備の故障による突発的な修繕費用の発生など、家賃収入だけでは一時的に資金繰りが厳しくなる局面も想定されます。

このような場合に、オーナー自身の給与収入(年収)が一定程度確保されていれば、そこから返済を補填することで事業を継続することができます。つまり、審査における年収は「収支が想定通りに進まない場合への備えとなる余力(バッファ)」として評価されているのです。

一般的に「年収が高いほど有利」とされるのは、この余力が大きいと判断されるためです。しかし、裏を返せば、「物件自体の収益性が高く、リスクが限定的である」場合や、「手元に十分な流動資産(現金など)がある」場合には、求められる年収の目安は変わってくる可能性があります。

年収が高くても審査に時間を要するケース

一方で、「年収は高いのに融資が通らない」というケースも存在します。年収はあくまで要素の一つであり、以下のような要因がある場合は、慎重な審査となる傾向があります。

- 既存の借入負担が大きい: 住宅ローンや使途が不明確なカードローンなどが多く、年収に対する年間返済額の割合(返済比率)が高い場合。

- 収入の変動性が高い: 歩合給の割合が高い職種や、経営者で役員報酬の変動が大きい場合など、将来にわたる安定性が読みづらいケース。

- 物件選びの課題: 違法建築物件や、賃貸需要が相対的に低いエリアの物件など、担保価値や収益性に懸念がある場合。

このように、年収は重要な要素ではありますが、「年収さえ高ければ審査に通る」というわけではない点に留意が必要です。

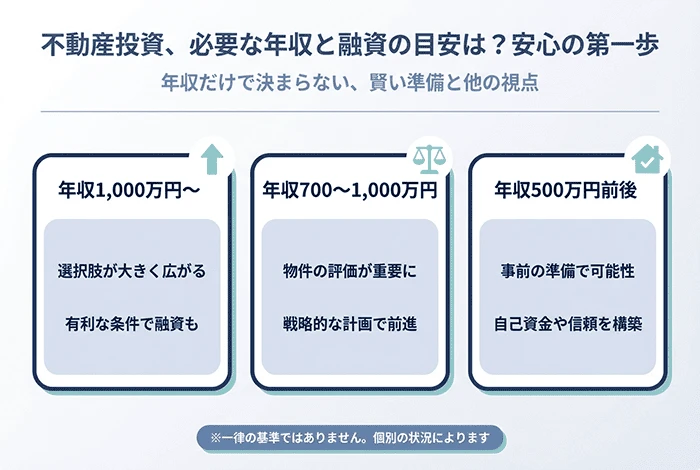

年収1000万円はどのような立ち位置か

年収1000万円は、不動産投資において一般的に有利な年収帯とされます。ここでは、その立ち位置を確認したうえで、他の年収帯との違いも含めて一般的な傾向を整理します。 ※あくまで一般的な傾向であり、個別の金融機関によって基準は異なります。

年収1000万円以上:不動産投資を始めやすく、幅広い選択肢が検討できるゾーン

年収1000万円は、不動産投資ローンの審査において一般的に有利に働きやすい年収帯です。多くの金融機関において融資対象として検討されやすく、比較的条件が整いやすくなる場合があります。一方で、実際の融資条件は年収だけで決まるわけではなく、勤務先や勤続年数、既存借入、金融資産、物件評価によっても変わります。

検討可能な金融機関:

- 都市銀行(メガバンク)、地方銀行、ネット銀行、日本政策金融公庫、ノンバンクなど

特徴:

- 金利条件: 比較的低い金利(1%台〜)での融資が提示される可能性があります。

- 融資期間: 建物の法定耐用年数内、あるいはそれ以上の期間設定が可能になるケースもあり、毎月のキャッシュフローを確保しやすくなります。

- 物件の選択肢: 1億円を超える一棟マンションや、都心の築浅区分マンションなど、価格帯の高い物件も検討対象となる場合があります。

留意点:

- 選択肢が多い分、どの金融機関をパートナーに選ぶかが重要になります。将来的な規模拡大を目指すのであれば、最初から条件の良い金融機関との取引実績を作っておくことが望ましいでしょう。

年収700万円〜1000万円:地方銀行・ネット銀行が中心となるゾーン

不動産投資に取り組む層として比較的多いのがこのゾーンです。年収1000万円以上の層と比べると、利用できる金融機関や融資条件の幅がやや狭くなる場合はありますが、都市銀行の審査基準には届かない場合でも、地方銀行やネット銀行を活用することで資産形成を進めやすくなる場合があります。

検討可能な金融機関:

- 地方銀行(アパートローンに積極的な銀行)、ネット銀行、日本政策金融公庫、ノンバンク

特徴:

- 融資条件は、個人の属性に加え、「物件の評価」に大きく左右されます。積算評価(担保価値)が高い物件を選ぶことで、融資がスムーズに進む傾向があります。

- 近年は「フルローン(自己資金ゼロ)」の審査基準が厳格化しており、諸費用に加えて物件価格の1〜2割程度の自己資金を求められるケースが一般的です。

ポイント:

- 勤続年数: 転職直後などは審査で慎重に見られることがあります。一般的には現職で3年以上の実績があると評価が安定します。

- 資産背景: 年収に加え、預貯金や有価証券などの金融資産がどれくらいあるかが、審査の可否を分ける要因になります。

年収500万円前後:準備と物件選びで可能性が開けるゾーン

「年収500万円では不動産投資は難しい」とお考えの方もいらっしゃいますが、適切な準備と物件選びを行うことで、融資を受けられる可能性は十分にあります。

検討可能な金融機関:

- 日本政策金融公庫、一部の地方銀行・信用金庫、ノンバンク(セゾンファンデックスなど)

特徴:

- 物件の絞り込み: 融資上限額の関係から、数千万円〜億単位の物件よりも、数百万円〜数千万円程度の中古区分マンションや、地方の戸建て賃貸などが主な検討対象になります。

- 金利: リスクに応じた金利設定(2%〜4%台程度)となる傾向があります。

ポイント:

- 自己資金の準備: 物件価格の20〜30%程度の頭金を用意することで、金融機関側の貸倒リスクを抑制し、融資承認の可能性を高めることが有効と考えられます。

- 収益性の重視: 金利負担をカバーできるよう、実質利回りが確保できる物件を選定する必要があります。築年数が経過していても、管理状態が良く入居需要が見込める物件などが候補になります。

金融機関が重視する「属性」の具体的な項目

「属性」とは、金融機関が融資審査を行う際にチェックする、申込者の社会的・経済的な背景のことです。年収以外にどのような項目が見られているのか、具体的に解説します。

勤務先の内容と勤続年数(安定性の確認)

金融機関は、長期間にわたり安定した返済が見込めるかを重視します。

- 勤務先: 上場企業や公務員は安定性が高いと評価される傾向にあります。中小企業であっても、業歴が長く経営状態が良好であればプラスの評価となります。

- 勤続年数: 一般的に「3年以上」が一つの目安とされます。これは雇用の安定性を測るためです。ただし、専門職でのキャリアアップやヘッドハンティングによる転職で、年収が増加している場合などは、職務経歴書などで説明することで考慮されるケースもあります。

資産背景(不測の事態への備え)

- 金融資産: 現金、預金、株式、投資信託など、流動性の高い資産をどの程度保有しているか確認されます。これらは、空室時の返済補填や、将来の金利上昇リスクへの備えとして評価されます。

- 保有不動産: すでに自宅や投資用物件を所有している場合、その資産価値とローン残債のバランスが確認されます。

家族構成(可処分所得の推定)

配偶者の有無や子供の人数などは、生活費の負担状況を推測するために参照されます。

例えば、同じ年収であっても、「独身・実家暮らし」の方と、「既婚・子供3人・教育費負担あり」の方では、投資に回せる余剰資金(可処分所得)が異なります。生活費の負担が大きいと判断される場合、返済比率の基準が厳しくなることがあります。

個人信用情報(過去の返済履歴)

クレジットカードや各種ローンの支払い状況は、指定信用情報機関(CICなど)を通じて確認されます。過去に「延滞」や「異動」の記録がある場合、融資の承認を得ることは非常に難しくなります。

また、住宅ローンや自動車ローンなどの既存借入が大きい場合は、年収1000万円であっても投資用ローンの借入余力に影響することがあります。

携帯電話端末の分割払いの遅れなども信用情報に記録されるため、日頃からの管理が重要です。

審査通過の可能性を高めるための5つの準備

ご自身の年収や属性に不安がある場合でも、事前の準備や対策を行うことで、審査の土俵に乗りやすくなる場合があります。ここでは代表的な5つのアプローチを紹介します。

対策1:自己資金(頭金)を十分に用意する

金融機関にとってのリスクを下げるための、有効な手段の一つと考えられます。

例えば、2,000万円の物件に対し、頭金を入れずに申し込むのと、頭金500万円を入れて1,500万円の融資を申し込むのとでは、評価に差が出る場合があります。

- 借入額の圧縮: 借入額が減ることで月々の返済負担が軽くなり、収支の安定性が高まります。

- 計画性の証明: まとまった資金を貯蓄できた実績は、返済能力や計画性への信用につながります。

- 目安: 物件価格の20%程度を用意できると、ノンバンクや公庫だけでなく、一部の銀行でも検討の余地が生まれる可能性があります。

対策2:不要な借入枠を整理する

使用していないカードローンやクレジットカードのキャッシング枠も、審査においては注意が必要です。

実際にお金を借りていなくても、金融機関によっては「いつでもその枠の限度額まで借金ができる状態」とみなし、潜在的な負債として計算する場合があります。

- 使用頻度の低いクレジットカードを解約する。

- キャッシング枠の設定を外す(0円にする)。

- マイカーローンなどの残債が少額であれば、完済して借入をなくす。

こうした整理を行うことで、返済比率の計算が改善され、評価が改善することがあります。

対策3:副業などの収入を確定申告する

会社員の給与以外に副業収入がある場合、それを審査上の収入として認めてもらうには「確定申告」が必要です。証明できない収入は、審査では考慮されないことが一般的です。適正に申告し、納税証明書を提出できる状態にしておくことで、評価上、考慮される可能性があります。

対策4:配偶者を連帯保証人とする(収入合算)

本人の年収だけでは基準に満たない場合、配偶者に安定した収入があれば、収入を合算して審査を受ける「世帯年収」での申し込みができる場合があります。

ただし、配偶者が連帯保証人となる必要があるため、ご家族の十分な理解と協力が不可欠です。

対策5:ご自身の状況に合った物件、評価の出る物件を選ぶ

ご自身の属性に見合わない高額物件や、金融機関の評価基準に合わない物件(積算評価が低いなど)に申し込んでも、承認を得ることは困難です。 不動産会社と相談し、「自分の属性であれば、どの金融機関が利用できそうで、そのためにはどのような物件を選ぶべきか」という現実的なラインを見極めることが大切です。

主な金融機関の種類と特徴

不動産投資ローンを取り扱う金融機関にはいくつかの種類があり、それぞれ審査基準や融資スタンスが異なります。ご自身の状況に合った金融機関を知ることが重要です。

都市銀行(メガバンク)

- 代表例: みずほ銀行、三井住友銀行など

- 特徴: 金利は低水準ですが、審査基準は厳格です。年収や金融資産について高いハードルが設けられていることが多く、属性の高い方や富裕層向けの融資と言えます。

地方銀行

- 代表例: 横浜銀行、千葉銀行、静岡銀行など

- 特徴: アパートローンに積極的な銀行とそうでない銀行があります。積極的な銀行は独自の審査基準を持っており、比較的柔軟に対応する場合もありますが、「融資エリア」や「居住地」に制限があることが一般的です。

日本政策金融公庫

- 特徴: 政府系金融機関であり、女性、若者、シニアの起業支援や地方創生などの観点から、民間の銀行が対応しにくい案件でも相談可能な場合があります。

- 留意点: 融資期間が比較的短くなる傾向(10年〜15年程度など)があり、月々の返済額が大きくなりやすいため、キャッシュフローのシミュレーションが重要です。

信用金庫・信用組合

- 特徴: 地域密着型の金融機関です。営業エリア内の物件や居住者に限定されますが、対面でのコミュニケーションを重視し、個別の事情を汲み取ってくれる傾向があります。

ノンバンク

- 代表例: セゾンファンデックスなど

- 特徴: 預金業務を行わず、融資業務に特化した金融機関です。

- メリット: 銀行独自の基準では評価が難しい物件(築古、再建築不可など)や、多様な属性の方(個人事業主、資産管理会社など)に対して、独自の基準で柔軟に審査を行う傾向があります。

- デメリット: 銀行に比べると金利は高めに設定されています。一方で、物件の利回りや収支計画によっては、金利差を踏まえたうえでも事業として成立するケースがあります。

「フルローン」に対する考え方とリスク

以前は「頭金ゼロ(フルローン)で不動産投資」という手法が注目されましたが、現在は状況が変化しています。

フルローンの現状

金融機関の審査基準の見直しにより、物件価格の全額を融資するフルローンは、以前よりも承認のハードルが上がっています。特に、豊富な資産背景がある方や、極めて収益性の高い物件である場合などを除き、一定の自己資金を求められることが一般的です。

フルローンに伴うリスク

仮にフルローンが組めたとしても、初心者の方には慎重な検討をおすすめします。

- キャッシュフローの圧迫: 借入額が大きいほど毎月の返済額が増えるため、空室や修繕費用の発生時に、手出し(赤字)になるリスクが高まります。

- 売却時の残債割れリスク: 物件を売却しようとした際、売却可能価格よりもローン残高の方が多く、差額を現金で用意しなければ売却できない状態(オーバーローン)に至る可能性があります。

長期的に安定した運用を行うためには、適切な自己資金を投入し、返済比率をコントロールすることが望ましいと言えます。

銀行審査で悩む方の選択肢「セゾンファンデックス」

ここまで解説してきた通り、年収1000万円は一般的に不動産投資を始めやすい年収帯ですが、実際の銀行審査では「年収」だけでなく、「勤務先の規模」「既存借入」「物件の築年数や担保評価」なども重視される傾向があります。そのため、年収が一定水準にあっても、案件によっては画一的な判断となってしまうこともあります。

「年収は目安に届かないが、資産はある」 「自営業で節税しているため所得上の数字は低いが、返済能力はある」 「築古だが、立地が良く収益性の高い物件を見つけた」

このようなケースで、銀行の基準に合わずに融資を断られてしまう場合でも、別の視点で評価を行えば融資が可能になることがあります。

その選択肢の一つとして、私たちセゾンファンデックスの不動産投資ローンがあります。

セゾンファンデックスの審査の特徴

私たちはノンバンクならではの独自の審査基準を設けています。

形式的な「年収」や「築年数」だけで判断するのではなく、「お客様個別の事情」や「物件が持つ本来の価値」を多角的に評価することを目指しています。

【主な特徴】

- 年収要件: 画一的な年収基準ではなく個別に審査します。安定収入がある方であれば審査対象となります。

- 多様な働き方に対応: 会社員の方はもちろん、個人事業主、会社役員、資産管理会社を設立したばかりの方など、銀行では審査が難航しやすい属性の方も個別事情を踏まえて審査いたします。

- 対応物件の範囲: 法定耐用年数を超えた「築古物件」や、銀行が扱いにくいとされる「借地権」「再建築不可」「建ぺい率オーバー」といった物件でも、事業性(収益力や立地価値)があると判断できれば融資対象となります。

- 年齢: 完済時85歳まで対応しており、シニア層の資産組み換えニーズにも対応しています。

銀行でご希望に添えなかった案件であっても、セゾンファンデックスの基準であれば承認となる場合があります。「追加の相談先」として、あるいは「築古物件投資における選択肢の一つ」として、ご検討ください。

よくある質問(FAQ)

不動産投資ローンと年収に関して、よく寄せられる質問をまとめました。

Q. 年収1000万円あれば不動産投資ローンは組みやすいですか?

A. 一般的には組みやすい年収帯といえます。金融機関の選択肢が広がりやすく、比較的有利な条件を検討できる可能性があります。ただし、既存借入、勤務先、資産背景、物件評価によって実際の条件は変わります。

Q. 年収1000万円でも住宅ローンがあると不利ですか?

A. 住宅ローンがあるからといって不動産投資ができないわけではありませんが、審査には影響します。住宅ローン返済額と投資用ローン返済額の合計が、金融機関の定める返済比率の範囲内に収まるかがポイントになります。

Q. 転職したばかりですが、ローンは組めますか?

A. 一般的な銀行では勤続1年〜3年を求められることが多く、審査が厳しくなる傾向にあります。ただし、前職からのキャリアアップ転職であることの説明や、自己資金を多めに用意することで相談に乗ってくれる金融機関もあります。一律に不可能というわけではなく、状況に応じてご相談いただくことも可能です。

Q. 家族に内緒で不動産投資を始めたいのですが…。

A. 融資契約自体はご本人様のみで行える場合もありますが、連帯保証人が必要なケースなどではご家族の同意が必要です。また、契約書類の郵送や、万が一の相続発生時の対応などを考慮すると、基本的にはご家族の理解を得てからスタートすることも、一つの選択肢として検討いただけます。

まとめ:年収1000万円は有利だが、年収以外の要素も確認されます

不動産投資ローンにおける「年収1000万円」の位置づけについて解説してきました。最後に重要なポイントを振り返ります。

年収1000万円は有利な年収帯だが、それだけで決まるわけではない

年収1000万円は不動産投資を始めやすい年収帯ですが、勤務先、既存借入、資産背景、物件評価も含めた総合判断になります。

「属性」を整える視点を持つ

借入の整理や、勤続実績の積み重ねなど、ご自身の信用力を高める取り組みは審査においてプラスに働きます。

金融機関の使い分けが大切

ご自身の状況に合わせて、メガバンクからノンバンクまで、それぞれの特徴を理解し、適切な金融機関を選ぶことがスタートラインとなります。

無理のない資金計画を

フルローンにこだわらず、適切な自己資金を入れることで、リスクを抑えた安定的な賃貸経営を目指しましょう。

不動産投資は、インフレ対策や老後の私的年金作りとして有効な選択肢の一つです。年収1000万円という条件だけで判断せず、ご自身の借入状況や資産背景、物件の条件まで含めて、無理のない資金計画を立てることが大切です。

「銀行では希望通りの回答が得られなかったが、この物件について引き続き検討したい」 「自分の属性でどのような融資の可能性があるのか、実務上の目安を把握したい」

そのようなお悩みをお持ちの方は、セゾンファンデックスにご相談いただくことも可能です。お客様の状況に応じて、融資条件や進め方についてご提案します。

【セゾンファンデックスの不動産投資ローン】

- 資金使途: 投資用不動産の購入資金、借換資金、リフォーム資金など

- 融資金額: 100万円〜5億円

- 融資期間: 最長25年(条件により最長30年)

- 担保: 不動産に抵当権を設定させていただきます