更新日

不動産投資ローンで審査落ちする理由は?対策と再審査のポイントを解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年03月30日 |

目次

不動産投資を始めようと決意し、物件探しに奔走していよいよ購入申し込みへ――。しかし、そこで多くの方が直面する大きなハードルが「不動産投資ローンの審査」です。

「年収や勤務先には自信があるのに、なぜか審査に通らない」 「一度審査で見送られてしまったが、再チャレンジは可能なのか」 「金融機関によって審査基準はどう違うのか」

このような不安や疑問をお持ちの方は少なくありません。不動産投資は、単なる資産運用ではなく「賃貸経営」という事業としての側面を持ちます。そのため、融資審査も住宅ローンとは異なる、事業性評価を含めた多角的な視点で行われます。

本記事では、不動産投資ローンの審査について、金融機関が重視するポイントから審査で見送られる主な原因、そして通過の可能性を高めるための具体的な対策まで、融資実務の視点を交えて詳しく解説します。また、銀行融資が難しかった場合の選択肢の一つとして、「ノンバンク」の活用法についても触れていきます。

不動産投資ローンの審査背景|住宅ローンとの違い

「住宅ローンの審査はスムーズに通ったから、不動産投資ローンも問題ないだろう」と考えていると、想定外の結果になることがあります。まずは、この2つのローンの性質の違いを正しく理解することがスタートラインです。

「消費」か「事業」か

住宅ローンは、ご自身やご家族が住むための家を購入する、いわば「消費」に対する融資です。返済原資は、皆様の「給与収入」がメインとなります。そのため、年収と勤続年数が安定していれば、比較的審査は通りやすい傾向にあります。

一方、不動産投資ローンは「事業資金」としての融資です。

不動産投資は、アパートやマンションを経営し、家賃収入を得るビジネスです。金融機関は、「このビジネスが長期的に利益を生み出し、借入金を返済し続けられるか」を慎重に判断します。

| 項目 | 住宅ローン | 不動産投資ローン |

| 資金使途 | 本人・家族が住む住宅の購入 | 収益物件の購入・建築資金 |

| 返済原資 | 給与収入・事業収入 | 家賃収入 + 給与収入 |

| 審査の焦点 | 個人の返済能力(給与) | 事業の収益性・将来性 + 個人の返済能力 |

| 金利相場 | 低い(0.3%〜1%台程度) | 住宅ローンより高め(1%台〜4%台程度) |

このように、不動産投資ローンでは、申込者個人の信用力に加え、「物件そのものの収益力」や「事業としての安定性」が問われるため、審査のハードルは高くなる傾向があります。融資実務の現場では、単に「借りられるか」だけでなく、「事業として成り立つか」という視点で案件が見られています。

金融機関の担当者はここを見ている「3つの評価軸」

金融機関の審査基準は一般に公開されていませんが、評価の軸となるポイントは大きく3つに分類されます。これらは多くの金融機関で共通してチェックされる項目です。

①【個人の属性】返済能力と信用力の証明

「空室が続いて家賃収入が減少したとしても、ローンの返済を継続できるか」という視点で、個人の返済能力(属性)が審査されます。いわば、事業のリスクヘッジとしての個人信用力です。

年収

一般的に、都市銀行や地方銀行のアパートローンでは、年収500万円〜700万円以上が一つの目安とされることが多いです。ただし、これは絶対的な基準ではなく、金融機関の種類や他の資産状況によって判断は異なります。

勤務先と勤続年数

「収入の安定性」を見るため、上場企業、公務員、医師、士業などは評価されやすい傾向にあります。勤続年数は、一般的に3年以上が望ましいとされていますが、キャリアアップのための転職や、同業種での転職であれば、勤続年数が短くても考慮される場合があります。

雇用形態

正社員が有利とされるのが一般的です。契約社員、派遣社員、あるいは歩合給の割合が高い職種の場合、収入の変動リスクがあるとみなされ、審査が慎重になるケースがあります。

資産背景

預貯金、株式、他の不動産など、どれだけの資産を保有しているかも重要です。流動性の高い金融資産が多いことは、不測の事態への対応力(債務償還能力)が高いと判断されます。

②【物件の属性】収益性と資産価値

不動産投資ローンの主な返済原資は「家賃」です。そのため、対象となる物件が将来にわたって安定した収益を生むかどうかが検証されます。

収益性(インカムゲイン)

「収益還元法」などの考え方を用い、そのエリアの賃貸需要、現在の入居率、周辺の家賃相場から見て、提示されている利回りが適正かどうかが審査されます。空室リスクや運営コストを差し引いても返済が可能かどうかがポイントです。

担保価値(積算評価)

返済が困難になった場合、金融機関は物件を売却して資金を回収することを想定します。そのため、「土地値」と「建物価値」を合計した積算価格が重視されます。

土地: 路線価 × 面積などで算出

建物: 再調達価格 × 残存耐用年数などで算出

法定耐用年数

建物の構造ごとに定められた「法定耐用年数」内にローン期間が収まるのが原則です。

- 木造:22年

- 軽量鉄骨造:27年

- 重量鉄骨造:34年

- RC造(鉄筋コンクリート):47年これを超過している、あるいは残存年数が短い物件は、融資期間が短くなるか、場合によっては融資の対象外となることがあります。

③【総合的判断】リスク管理と事業性

上記2つに加え、個人の信用情報や、全体のバランス(総合与信)が見られます。

- 返済負担率(返済比率)年収(家賃収入込みの場合もあり)に対する、年間返済額の割合です。一般的に30%〜40%以下が健全なラインとされます。既存の住宅ローンなども含めて計算されることが多いため、注意が必要です。

- 個人信用情報過去にクレジットカードやローンの支払いに遅れがないかを確認します。いわゆる「異動情報」が登録されていないかは、信用情報機関(CIC、JICC、KSC)を通じて確認されるのが一般的です。

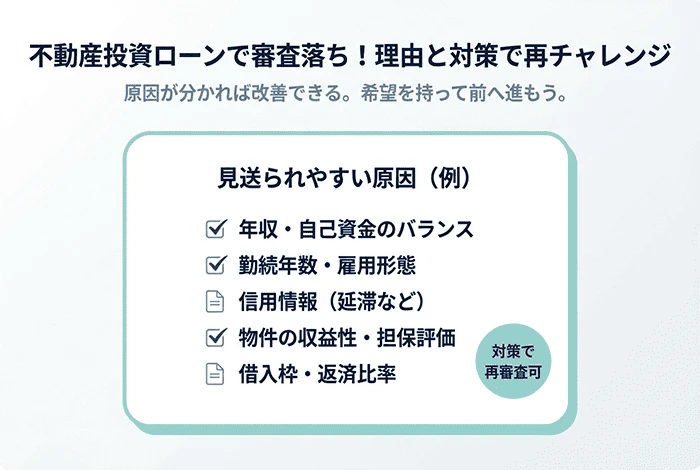

【自己チェック】審査で見送られやすい5つの主な理由

審査結果の通知には、具体的な否決理由は記載されません。しかし、実務上の傾向として、原因の多くは以下の5つのパターンのいずれか、または複合的な要因であるケースが見受けられます。

1. 年収や自己資金のバランスが取れていない

「年収に対して借入希望額が大きすぎる」場合や、「フルローン(自己資金ゼロ)を希望している」場合は、審査が厳しくなる傾向があります。昨今の金融情勢では、物件価格の1割〜2割程度の自己資金(頭金)を入れることを条件とする金融機関が増えています。自己資金が少ないと、「計画的な蓄財ができていない=資金管理能力に課題がある」と判断される可能性があります。

「転職したばかり」というタイミングは、審査において不利に働くことがあります。特に、異業種への転職や、給与体系が大きく変わる転職の直後は、「安定した収入の実績」が証明しづらいためです。金融機関によっては、決算賞与を含む1年分の源泉徴収票が提出できるまで申し込みを待つよう案内されることもあります。

3. 個人信用情報に懸念がある

ご本人が忘れている過去のうっかり延滞が影響しているケースもあります。

- スマートフォンの分割払い代金の引き落とし不能

- クレジットカードの年会費の未払い

- 奨学金の返還遅延

これらは信用情報機関に記録されます。不動産投資ローンは高額な契約となるため、少額の延滞履歴であっても「返済に対する意識」という面でマイナス評価となる可能性があります。

4. 物件の収益性・担保価値が基準に満たない

ご本人の属性が高くても、物件自体の評価が低ければ融資判断が難しくなります。

- 再建築不可物件: 接道義務を果たしておらず、建て替えができない土地

- 違法建築物: 建ぺい率や容積率をオーバーしている物件

- 旧耐震基準: 1981年5月以前に建築確認を受けた物件で、耐震性に懸念があるもの

- 築年数がかなり進んだ物件: 法定耐用年数を大幅に超えているもの

これらの物件は、銀行の評価基準(特に積算評価)が出にくく、融資対象外となるケースが生じます。

住宅ローンやオートローンは申告していても、意外な盲点となるのが「カードローン」やクレジットカードの「キャッシング枠」です。実際にお金を借りていなくても、キャッシング枠が付帯したカードを複数枚持っているだけで、「いつでも借り入れができる状態」とみなされ、その限度額分を借入金として計算する金融機関もあります。これが返済比率を圧迫し、審査結果に影響を与えることがあります。

審査通過の可能性を高めるための事前対策

審査の仕組みと見送られる理由を理解した上で、事前の対策を講じることが重要です。ここでは、審査通過の可能性を高めるために検討したい具体的なアクションプランをご紹介します。

対策①:収益力と担保力のバランスが良い物件を選ぶ

投資初心者の方が、いきなり「高利回りだが修繕リスクの高い築古アパート」や「担保評価が出にくい地方物件」を狙うのは、融資付けの難易度が高いと言えます。

まずは金融機関が評価しやすい条件を備えた物件を選ぶのが一般的な選択肢です。

<物件選びのチェックポイント>

- 立地: 駅徒歩10分以内か、都心へのアクセスが良いかなど、客観的な需要が見込めるか

- 修繕状況: 屋根や外壁の塗装、防水工事などが定期的に行われているか。管理状態が良い物件は評価されやすいです

- レントロール(家賃明細)の精査: 稼働率だけでなく、適正な賃料設定かどうかも確認します。相場とかけ離れた高い家賃で貸している場合、将来的な下落リスクを見込まれて評価が下がることがあります

対策②:自己資金(頭金)を準備する

物件価格の20%程度の自己資金を用意できれば、借入額が減り、返済比率が下がります。これにより、銀行側のリスク許容範囲内に収まりやすくなり、審査通過の可能性が高まるだけでなく、金利条件などの交渉もしやすくなる場合があります。自己資金を示すことは、投資計画の具体性や資金管理能力の証明にもつながります。

対策③:信用情報の状況を確認・整理する

申し込み前に、ご自身の財務状況を整理しておくことをお勧めします。

- 不要なクレジットカードの解約: 使っていないカードは解約を検討する

- キャッシング枠の見直し: 使用するカードでも、キャッシング枠を0円または必要最小限に設定変更する

- 既存ローンの繰り上げ返済: オートローンなどが残っている場合、可能であれば完済して借入本数を減らす

ご自身の信用情報に不安がある場合は、信用情報機関(CICなど)に情報開示請求を行い、登録内容を確認することも可能です。

対策④:複数の金融機関への「短期間での多重申込」は避ける

審査に不安があるからといって、短期間に多数の銀行へ事前審査を出すのは避けたほうが無難です。信用情報機関には「照会履歴(申し込み履歴)」が一定期間残ります。短期間に多数の申し込み履歴があると、「資金繰りに急いでいるのではないか」「他行で断られたのではないか」といった懸念を持たれる可能性があります。信頼できる不動産会社と相談し、ご自身の属性に合った金融機関を絞って申し込むのが現実的です。

5. 審査が難航した時の選択肢と「ノンバンク」の活用

銀行(メガバンク・地銀・信金)の審査に通らなかったからといって、不動産投資の道を諦める必要はありません。金融機関にはそれぞれ「得意とする領域」や「許容できるリスクの範囲」が異なるからです。

銀行での融資が難しかった場合、検討対象となり得るのが「ノンバンク」です。

銀行とノンバンクの役割の違い

ノンバンクとは、銀行のように預金業務を行わず、貸出(融資)業務に特化した金融機関のことです。それぞれの特性を理解し、ご自身の状況に合わせて使い分けることが大切です。

| 特徴 | 一般的な銀行 | ノンバンク |

| 金利 | 低め(1%〜2%台後半) | やや高め(3%〜4%台〜) |

| 審査基準 | 厳格(画一的な基準が多い傾向) | 柔軟(独自の審査基準を持つ) |

| 審査スピード | 比較的時間を要する | 比較的早い |

| 対象物件 | 法定耐用年数内が基本 | 築古物件も評価される場合がある |

銀行は低金利である分、リスクを避ける厳格な審査基準を設けていることが一般的です。対してノンバンクは、金利はやや高めに設定されていますが、その分リスク許容度があり、銀行では評価されにくい「個別の事情」や「物件の収益性」を評価対象とする場合があります。

セゾンファンデックスの活用事例

私たちセゾンファンデックスは、クレディセゾングループの貸金業者として、銀行融資が難しい案件でもご相談いただける体制を整えています。以下のようなケースで、解決の糸口となる場合があります。

- 独自の審査基準による対応: 銀行の形式的な審査基準に合わなかった方でも、個別の事情をヒアリングし、個別事情も踏まえて審査しています。例えば、転職して間もない方や、確定申告の所得調整を行っている自営業・経営者の方からのご相談も承っています。

- 築古物件への融資対応: 銀行が取り組みにくい「法定耐用年数切れ」の築古木造アパートなどでも、物件の立地や収益性、リフォーム状況などを総合的に評価し、長期の融資期間を設定できる場合があります。融資期間が延びることで、毎月の返済額を抑え、キャッシュフローを確保しやすくなるケースがあります。

- 共同担保の活用: 購入物件単体では評価が不足する場合でも、ご自宅やご実家、他に所有している不動産を「共同担保」として設定することで、融資額を伸ばせる可能性があります。これにより、自己資金を抑えた融資プランを検討できる場合もあります。

「銀行で断られてしまったが、投資計画には具体的なプランがある」 「築古高利回り物件で事業を拡大したい」

そうお考えの方は、相談先の一つとしてセゾンファンデックスをご検討ください。

審査に必要な書類一覧と融資実行までの流れ

審査をスムーズに進めるためには、書類に不備がないよう確認し、速やかに提出することが大切です。ここでは一般的な必要書類と流れを整理します。

必要書類一覧(チェックリストとしてご活用ください)

【本人確認・属性関係】

- ☐ 身分証明書(運転免許証、マイナンバーカードなど)

- ☐ 住民票の写し

- ☐ 印鑑登録証明書

- ☐ 源泉徴収票(直近2〜3年分)

- ☐ 確定申告書一式(直近3期分/自営業者・副業がある場合)

- ☐ 納税証明書

- ☐ 職務経歴書(金融機関によっては必要)

- ☐ 資産・負債の状況がわかる資料(預金通帳のコピー、他ローンの返済予定表など)

【物件関係】

- ☐ 物件概要書(いわゆるマイソク)

- ☐ レントロール(家賃明細表)

- ☐ 登記簿謄本(土地・建物)

- ☐ 公図・測量図

- ☐ 建物図面

- ☐ 売買契約書・重要事項説明書(審査段階では案文の場合も)

- ☐ 修繕履歴等の資料

- ☐ 建築確認済証・検査済証(あればプラス評価につながります)

融資実行までの5ステップ

- 事前相談・仮審査申込: 不動産会社経由、または個人で金融機関へ申し込みます。この段階で、個人の属性と物件の大まかな評価が行われます(数日〜1週間程度)。

- 本審査申込: 売買契約締結前後に行います。すべての必要書類を揃え、正式な審査に入ります。銀行の場合、本店審査や保証会社の審査が入るため、時間を要することがあります(2週間〜1ヶ月程度)。

- 金銭消費貸借契約(金消契約): 本審査通過後、金融機関にて融資契約を結びます。実印や印鑑証明書が必要です。

- 融資実行・決済: 物件の引き渡し日に合わせて融資が実行され、売主への支払いが完了します。

- 抵当権設定・引き渡し: 司法書士が登記手続きを行い、物件が正式にあなたの所有となります。同日から家賃収入が発生します。

よくある質問(FAQ)

不動産投資ローンの審査に関して、お客様からよくいただく質問をまとめました。

Q1. 年収400万円台ですが、不動産投資ローンは組めますか?

A1. 可能です。メガバンクなどは年収700万円以上などの基準を設けていることが多いですが、地方銀行や信用金庫、ノンバンクであれば、年収400万円台からでも融資を行っている機関は複数存在します。ただし、借入可能額は年収や資産背景に応じた範囲となるため、無理のない返済計画が立てられる物件選びが重要です。

Q2. 団体信用生命保険(団信)への加入は必須ですか?

A2. 多くの金融機関では加入が融資条件となっています。万が一の際にローン残債がなくなるため、ご家族に資産を残せるメリットがあります。一方で、健康状態に不安があり団信への加入が難しい場合、それが理由で融資が受けられないケースもあります。一部のノンバンク等では、ワイド団信の取り扱いや、団信加入を任意(加入なしでも可)としている場合もあります。

Q3. 審査に落ちた履歴はいつまで残りますか?

A3. 信用情報機関への照会履歴は、一般的に6ヶ月間保存されます。そのため、見送られることが続いた場合は、申し込みを重ねず、半年以上の期間を空けるのが得策です。その期間を活用して自己資金を貯めたり、他の借り入れを返済して属性を改善したりしてから再チャレンジすることをおすすめします。

Q4. 外国籍でも融資を受けることはできますか?

A4. 金融機関の方針によりますが、永住権の有無が一つの判断基準となります。永住権がない場合、多くの銀行では融資が難しい傾向にあります。しかし、セゾンファンデックスなどの一部のノンバンクでは、永住権がない方でも、日本国内に在住し、一定の条件を満たせば融資の相談が可能なケースがあります。

まとめ:審査は事前の「準備」が重要

不動産投資ローンの審査は、事前準備によって検討しやすくなる面があります。金融機関がどのような視点で事業性を評価し、何をリスクと感じるのか、そのメカニズムを理解していれば、事前に対策を講じることが可能です。

<審査通過のための重要ポイント>

- 自身の属性(強み・課題)を客観的に把握する

- 収益性と資産価値のバランスが取れた物件を選ぶ

- 信用情報の状況を確認し、自己資金を計画的に準備する

- 銀行だけにこだわらず、ノンバンクも含めた広い視野で資金調達を検討する

審査で見送られてしまったとしても、それは必ずしも「あなた自身」が否定されたわけではありません。「その時点での計画」と「その金融機関の基準」が合致しなかったというケースも多々あります。理由を分析し、物件を見直す、自己資金を増やす、あるいはパートナーとなる金融機関を変えることで、道が開ける可能性は十分にあります。

特に、「物件の収益性には根拠があるのに属性で難航している」「築古物件のため融資がつかない」といったお悩みをお持ちの方は、独自の審査基準を持つセゾンファンデックスへご相談いただくことも一つの解決策です。あなたの不動産投資の成功に向け、私たちが丁寧に伴走いたします。