更新日

住宅ローンがあっても不動産投資はできる?併用の可否とローンの違い・注意点を解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年03月30日 |

目次

「住宅ローンが残っている状態でも、不動産投資ローンを利用できるのだろうか」 「住宅ローンと不動産投資ローンは何が違い、審査ではどのように見られるのか知りたい」

住宅ローンが残っていても、不動産投資ローンを検討できるケースはあります。実際に、住宅ローンを返済しながら不動産投資を進めている方もいます。

ただし、住宅ローンを投資目的で利用することはできません。また、住宅ローンが残っている場合は、新たな借り入れにあたって返済負担や既存借入の状況、購入予定物件の収益性などを総合的に見られます。そのため、「住宅ローンがあるから一律に難しい」とも、「問題なく併用できる」とも言い切れません。

大切なのは、住宅ローンと不動産投資ローンの違いを正しく理解したうえで、審査で見られるポイントを押さえながら無理のない資金計画を立てることです。

この記事では、住宅ローンがある状態で不動産投資を検討する際に押さえておきたいポイントとして、住宅ローンを投資目的で使えない理由、住宅ローンと不動産投資ローンの違い、審査で見られる主なポイント、検討時の注意点をわかりやすく解説します。

【本記事の要点】

- 住宅ローンが残っていても、不動産投資ローンを検討できる場合があります。 ただし、既存の住宅ローンは返済負担として見られるため、年収に対する返済比率や自己資金の状況、購入予定物件の収益性などを含めて総合的に判断されます。

- 住宅ローンと不動産投資ローンは、借入目的も審査の考え方も異なります。 住宅ローンは自宅購入のための融資で、主な返済原資は給与収入です。一方、不動産投資ローンは収益用物件の購入を目的とし、物件の家賃収入や事業性も重視されます。

- 住宅ローンを投資目的で利用することはできません。 自宅用として借りた住宅ローンを投資物件の購入や賃貸運用に使うことは、契約違反と判断されるおそれがあります。事情により一時的に貸し出す場合も、事前に金融機関へ相談することが大切です。

- 審査では、住宅ローンの有無だけでなく、返済計画全体の妥当性が見られます。 既存借入の額だけでなく、投資物件の収支見通し、空室時の返済余力、頭金の有無、他の借入状況なども含めて判断されます。

- 無理のない併用を目指すなら、資金計画と物件選びが重要です。 住宅ローンがある状態で不動産投資を検討する場合は、返済比率を意識しつつ、収益性と資産価値のバランスが取れた物件を選ぶことが重要です。必要に応じて、金融機関ごとの審査の違いも踏まえて比較検討するとよいでしょう。

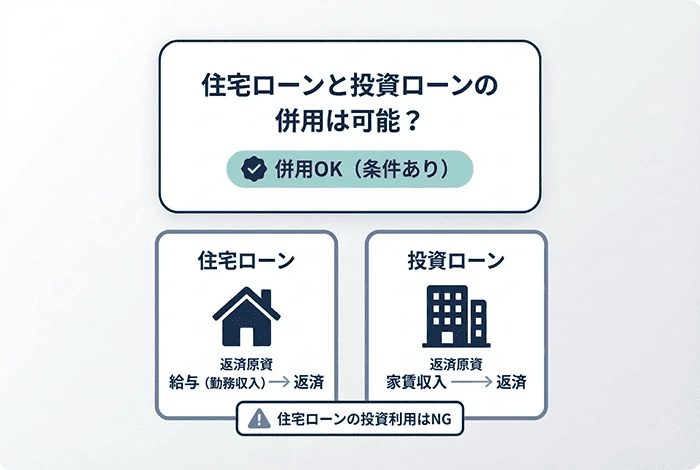

住宅ローンがあっても不動産投資はできる?まず押さえたい結論

住宅ローンが残っていると、不動産投資ローンの利用は難しいのではないかと不安に感じる方もいるかもしれません。ただ、実際には住宅ローン返済中でも不動産投資ローンが検討されるケースはあります。一方で、住宅ローンを投資目的で利用することはできず、契約違反と判断されるおそれがあります。

先に要点をまとめると、次の3点が重要です。

- 住宅ローン返済中でも、不動産投資ローンの利用が検討されるケースはある

- 住宅ローンを投資目的で使うことは、契約違反になるおそれがある

- 審査では、既存借入の大きさだけでなく、投資物件の収益性や返済比率も重視される

住宅ローンがあるからといって、不動産投資ローンが一律に難しくなるわけではありません。

一方で、住宅ローンと不動産投資ローンは、借入の目的も返済の考え方も異なるため、違いを理解しないまま検討を進めると判断を誤るおそれがあります。

併用を考える際は、まず両者の違いを整理したうえで、審査で見られるポイントや資金計画の考え方を押さえていくことが大切です。

まずは、住宅ローンと不動産投資ローンの基本的な違いから確認していきましょう。

1. 資金使途(融資の目的)

- 住宅ローン: 本人やその家族が居住するための家を購入、あるいは増改築するための資金です。個人の生活基盤を整えるための「消費活動」とみなされます。

- 不動産投資ローン: 第三者に賃貸し、収益を得るための物件(区分マンション、一棟アパート、戸建賃貸など)を購入するための資金です。これは「不動産賃貸業」という「事業」のための資金調達であり、ビジネスローンに近い性質を持ちます。

2. 返済原資(どこからお金を返すのか)

審査において最も根本的な違いが出るポイントです。

- 住宅ローン: 主に「契約者本人の給与収入」が原資です。毎月の可処分所得の中から返済することを前提としています。

- 不動産投資ローン: 主に「物件が生み出す家賃収入」が原資です。入居者が支払う家賃から、諸経費やローン返済を賄います。オーナーの給料は、空室時などへの備えとして評価される補完的な役割です。

3. 融資限度額の目安

- 住宅ローン: 一般的に「年収の5〜7倍程度」が上限の目安とされています。返済能力が個人の年収に大きく左右されるため、一定の枠内に制限されます。

- 不動産投資ローン: 「年収の10〜20倍」、あるいはそれ以上の融資が検討されることも珍しくありません。なぜなら、物件自体の収益性が高ければ、その収益が返済能力を担保するとみなされるため、個人の年収の枠を超えたレバレッジをかけることが可能になるからです。

4. 適用される金利水準

- 住宅ローン: 0.3%〜2.5%程度と、非常に低金利です。居住用という公共性の高さや、貸し倒れリスクの低さから、政策的に優遇されています。

- 不動産投資ローン: 1.5%〜6.0%程度が一般的です。空室や家賃滞納、物件価格の下落といった「事業上のリスク」を金融機関が負うため、そのリスクプレミアムが上乗せされた金利設定となります。

5. 審査における評価基準

- 住宅ローン: 「本人の属性(与信)」が中心です。勤務先、勤続年数、年収、過去の信用情報などが重視されます。

- 不動産投資ローン: 「本人の属性」に加えて、「物件の事業性(収益性・資産価値)」が重視されます。立地、築年数、想定利回り、将来の売却価格(出口戦略)などが詳細に確認されます。

6. 完済時の年齢制限

- 住宅ローン: 完済時の年齢が80歳前後までとする金融機関が多数派です。

- 不動産投資ローン: 80歳〜85歳程度までと、住宅ローンより若干長く設定されるケースもあります。ただし、年齢が高くなるほど「団体信用生命保険(団信)」の加入条件が厳しくなる点は、両ローン共通のハードルとなります。

7. 返済期間の設定方法

- 住宅ローン: 最長35年が一般的ですが、近年は40年や50年の超長期ローンも登場しています。

- 不動産投資ローン: 20〜35年程度ですが、建物の「法定耐用年数」に強く制限されます。

例えば、木造物件の場合はRC造に比べて融資期間が短くなりやすく、それが毎月の返済額を押し上げ、キャッシュフローを圧迫する要因となります。

住宅ローンを投資目的で利用することの「重大なリスク」

「低金利の住宅ローンを利用して投資物件を購入できないか」という考えは、論理的には合理的(コストが下がるため)に見えますが、実務上は厳禁とされています。

契約違反とみなされる理由

住宅ローンは、「本人が居住すること」を条件に優遇されたローンです。これを投資(賃貸)目的で利用することは、金融機関との金銭消費貸借契約における「資金使途の相違」となり、重大な契約違反に該当します。

万が一、投資目的での利用が発覚した場合、以下のような状況を招くおそれがあります。

- 残債の一括返済を求められる可能性: 契約に基づき、借入残高の全額を直ちに返済するよう求められることがあります。

- 社会的信用への影響: 金融機関からの信頼を失い、将来的な借り換えや新規ローンの利用が困難になる可能性が生じます。

- 法的なリスク: 悪質なケースでは、融資詐欺的な行為とみなされるリスクも否定できません。

近年、金融機関は居住実態の確認を慎重に行っており、安易な判断は避けるべきです。転勤や介護などのやむを得ない事情で一時的に貸し出す場合は、必ず事前に融資を受けている金融機関に相談してください。正式な手続きを経ることで、契約条件に沿った対応が可能です。

住宅ローン保有者が不動産投資ローンを検討する際の考え方

住宅ローンという借入がある状態でも、金融機関は「負債の総量」と「返済能力のバランス」を客観的に評価します。

審査における「住宅ローン」の評価ロジック

金融機関は審査の際、既存の住宅ローンを「確定した支出(負債)」としてカウントします。

- 返済比率(DTI)の計算: 年収に占める年間返済額の割合です。一般的に、他の借り入れも含めて年収の30〜35%程度が一つの目安となります。住宅ローンの返済額が大きい場合、新たな投資ローンの借入可能額は抑制される傾向にあります。

- キャッシュフローの安定性: 投資物件の収益が滞った際、本人の給与から住宅ローンと投資ローンの両方を支払える余裕があるか、という視点で確認が行われます。

「投資を先に、自宅を後に」が有利とされる理由

もし現時点でどちらも所有しておらず、両方を手に入れる計画があるならば、戦略的な順番としては「投資用物件を先に購入する」方が、資金調達の面では有利になる場合があります。

- 投資物件を先に: 家賃収入という新たな収入が加わるため、その後の住宅ローン審査において、本人の返済能力が高いと評価される可能性があります。

- 自宅を先に: 住宅ローンという「収入を生まない負債」が先に確定するため、投資ローンの借入枠が制限された状態からスタートすることになります。

もちろん、ライフステージや家族構成によって最適なタイミングは異なりますが、資産形成の効率を最大化させる場合は、この順番を一つの参考にしてください。

住宅ローンがあっても投資ローンの審査に通るための「5つの対応ポイント」

住宅ローンという負債を抱えながら新たな融資を引き出すためには、金融機関に対して「返済計画の妥当性」を客観的な根拠を持って伝えることが重要です。

1. 収益性と資産価値の高い物件を厳選する

既存の借入がある状況では、個人の属性よりも「物件自体の評価」が審査を左右します。

- 入居需要の安定性: 駅近、築浅、周辺の賃貸需要が豊富であるなど、空室リスクが低いと評価される物件を選びます。

- 安定した利回り: 家賃収入から諸経費(管理費、修繕積立金、固定資産税など)を引き、ローン返済を行っても十分に手残りが生じる「健全なキャッシュフロー」が描けることが重要です。

2. 既存の借入を整理し、信用力を高める

借入総額を抑える努力は、審査に好影響を与えます。

- 住宅ローンの繰上返済: 余裕資金がある場合、元本を減らしておくことで返済比率を改善できます。

- カードローン等の完済: 車のローンやクレジットカードのリボ払い、利用していないキャッシング枠などは、審査前に整理・解約しておくことが望ましいでしょう。

3. 自己資金(頭金)を一定程度用意する

融資比率(LTV:物件価格に対する借入額の割合)を下げることで、金融機関側のリスクを軽減できます。自己資金を物件価格の10〜20%程度投入できれば、借入額を抑えられるだけでなく、「計画的に貯蓄ができる人物である」という属性面での評価にもつながります。

4. 共同担保を活用する

住宅ローンを返済中の自宅であっても、物件の評価額がローンの残債を上回っている(担保余力がある)場合、それを新たな投資ローンの「共同担保として活用する」ことが検討できます。担保価値が高まることで、融資額の増額や審査の承認に結びつきやすくなるケースがあります。

5. 柔軟な審査を行う金融機関を選択肢に含める

金融機関によって、不動産投資ローンに対する姿勢は大きく異なります。

- 都市銀行・地方銀行: 非常に厳格な基準を持っており、住宅ローンがある状態での投資ローンには慎重な判断を下すことが多いです。

- ノンバンク: 銀行とは異なる独自の評価軸を持っており、個人の属性だけでなく物件の収益性や将来性、共同担保の価値をより柔軟に評価してくれる傾向があります。

併用時に押さえておきたいリスク管理とシミュレーション

二つのローンを併用する場合、順調な時だけでなく想定外の事態も含めたリスク管理がより重要となります。

空室リスクへの対策

住宅ローンの支払いは止めることができません。投資物件が長期間空室になった際、ご自身の給与収入だけで全てのローン返済と生活費を賄えるか、事前に厳密にシミュレーションしてください。目安として、物件価格の数%程度の「運営予備費」を常に手元に残しておくことが、安定運営に向けた備えとなります。

金利上昇リスクの想定

現在は低金利環境が続いていますが、将来的に金利が上昇する可能性は常に存在します。 仮に金利が1〜2%上昇した場合、毎月の返済額がどの程度増えるのか、その増額分を家賃収入や給与で吸収できるのかを確認しておきましょう。

出口戦略(売却)の検討

不動産投資は、最終的に売却して利益が確定します。将来的に物件をいくらで売却できるか、その時点でローンの残債を完済できるかという視点を持つことは、投資における最大のリスクヘッジとなります。

住宅ローンと不動産投資ローンのよくある質問

読者の方からよく寄せられる疑問について、簡潔にお答えします。

Q. 住宅ローンが残っていると、不動産投資ローンは不利になりますか?

A. 一概に不利とは言えません。確かに住宅ローンは負債として評価されますが、それ以上に「物件の収益性」が高い場合や、自宅に「担保余力」がある場合は、融資が検討されるケースもあります。個人の年収と借入のバランスをどう見せるかがポイントです。

Q. 住宅ローンを完済してから不動産投資を始めるべきですか?

A. 資産形成の効率を重視する場合、必ずしも完済を待つ必要はありません。投資を先に行うことで、家賃収入が個人の返済能力(所得)として加算され、その後の資産拡大において有利に働く場合があるからです。ご自身の年齢や退職までの期間を考慮して判断しましょう。

Q. 住宅ローンがあると、不動産投資ローンの審査でどこを見られますか?

A. 主に見られるのは、住宅ローンを含めた年間返済額と年収のバランス、投資物件の収益性、自己資金の有無、他の借入状況などです。住宅ローンがあること自体で一律に不可となるわけではありませんが、返済負担が重い場合は借入可能額が抑えられることがあります。

Q. 住宅ローンと不動産投資ローンはどちらを先に組むべきですか?

A. 一般論としては、不動産投資ローンのほうが審査項目が多く、先に住宅ローンを組むと借入余力が小さくなることがあります。ただし、家族計画や住宅購入時期によって優先順位は変わるため、資金計画全体で判断することが大切です。

セゾンファンデックスの不動産投資ローンという選択肢

住宅ローンを抱えながら、さらに資産を拡大させたいと考えている投資家の方にとって、銀行の画一的な審査基準がハードルとなることがあります。そのような際、選択肢の一つとなるのがセゾンファンデックスの不動産投資ローンです。

独自の評価基準による柔軟な対応

セゾンファンデックスは、銀行とは異なる視点での審査を行っています。「住宅ローンの残債が多い」という一面的な情報だけで判断するのではなく、お客様がこれまで築いてきた信用や、投資対象となる物件の事業性、そして共同担保の価値などを総合的に評価します。

共同担保を活かした資産形成のサポート

住宅ローン返済中のご自宅に担保余力がある場合、それを活用することで、銀行では難しかった融資額の検討が可能になる場合があります。個々の状況に合わせた提案を行うことで、効果的な資産形成をサポートします。

スピーディーな審査回答

不動産投資において、好条件の物件はタイミングを踏まえた判断が求められます。セゾンファンデックスは、培ったノウハウを活かした審査体制を整えており、投資のチャンスを逃さないためのスピーディーな回答(※)を心がけています。 ※具体的な融資条件や可否は、物件内容や個々の状況によって異なります。

-

住宅ローン返済中に不動産投資ローンを検討する場合は、一般論だけでなく、ご自身の借入状況や担保余力、購入予定物件の収支見通しまで含めて整理することが大切です。そのうえで、柔軟な審査や共同担保の活用も視野に入れて選択肢を検討したい方は、セゾンファンデックスの不動産投資ローンも選択肢の一つになります。

おわりに:住宅ローンがあっても、不動産投資は検討できる

住宅ローンが残っているからといって、不動産投資の選択肢が直ちになくなるわけではありません。実際には、既存の借入状況や年収に対する返済負担、購入予定物件の収益性などを踏まえて、不動産投資ローンが検討されるケースもあります。

ただし、住宅ローンを投資目的で利用することはできません。また、二つのローンを併用する場合は、借入額だけでなく、空室や金利上昇も見据えた無理のない返済計画を立てることが重要です。

大切なのは、次の3点です。

- 住宅ローンと不動産投資ローンの違いを理解し、混同しないこと

- 既存の借入を含めた返済計画を整理し、無理のない範囲で判断すること

- 金融機関ごとの審査の違いも踏まえながら、自分に合った選択肢を比較すること

住宅ローンがある状態で不動産投資を検討する際は、一般論だけで判断するのではなく、ご自身の借入状況や担保余力、購入予定物件の収支見通しまで含めて整理することが大切です。

そのうえで、必要に応じて金融機関や専門家に相談しながら、無理のない資金計画を立てていきましょう。

※本記事は執筆時点の情報に基づき作成されています。融資条件や市場環境は変動する可能性があるため、実際のご検討に際しては最新の情報を各金融機関の公式サイト等でご確認いただき、必要に応じて専門家にご相談ください。