更新日

リースバックはやばい?やめた方がいい人の特徴と後悔しやすい7つの理由

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年03月31日 |

目次

「リースバックはやばいのではないか?」 「実は注意すべき落とし穴があるのでは?」と不安に感じて検索された方へ。

まとまった資金が必要になり、自宅の売却を検討しているものの、「住み慣れた家を離れたくない」「引っ越しは避けたい」という切実な事情を抱えている方は少なくありません。そこで候補に挙がるのが「リースバック」ですが、ネット上の「後悔」「罠」「やめた方がいい」といった言葉を見て慎重になってしまうのは、大切な資産について考えるうえで自然な反応です。

まず結論から申し上げます。リースバックは仕組みそのものが不当なものではなく、利用者の目的と契約条件が「ミスマッチ」を起こしたときにトラブルが発生する傾向があります。

この記事では、不動産・金融実務の視点から、リースバックが「やばい」と言われる理由を整理し、客観的な判断材料を提示します。最後まで読めば、あなたがリースバックを選ぶべきか、あるいは「やめた方がいい」のかが明確に分かるはずです。

リースバックの仕組み:なぜ住みながら売却できるのか?

リースバックは、一言で言えば「自宅の売買契約」と「賃貸借契約」をセットにした取引です。

- 売却: 運営会社(不動産会社や金融機関系)に家を売り、一括で現金を受け取ります。

- 賃貸: 新しい所有者(買い主)と賃貸契約を結び、家賃を払って住み続けます。

- 将来: そのまま住み続ける、退去する、あるいは「買い戻す」という選択肢があります。

リースバックのメリット・リスク比較表

検討の第一歩として、まずメリットと注意すべきリスクを整理しましょう。

| 項目 | メリット | リスク・注意点 |

| 資金面 | 短期間でまとまった現金を確保できる | 売却価格が市場相場の7〜8割になる傾向がある |

| 住環境 | 引っ越し不要で今の生活を維持できる | 毎月の家賃支払いが発生する |

| 周囲の目 | 売却したことが周囲に知られにくい | 契約の種類により居住期間に制限が出る場合がある |

| 維持管理 | 固定資産税等の税負担がなくなる | 設備故障時の修理が自己負担になる特約が多い |

| 将来性 | 将来的に買い戻せる可能性がある | 買い戻し価格は売却時より高くなるケースが多い |

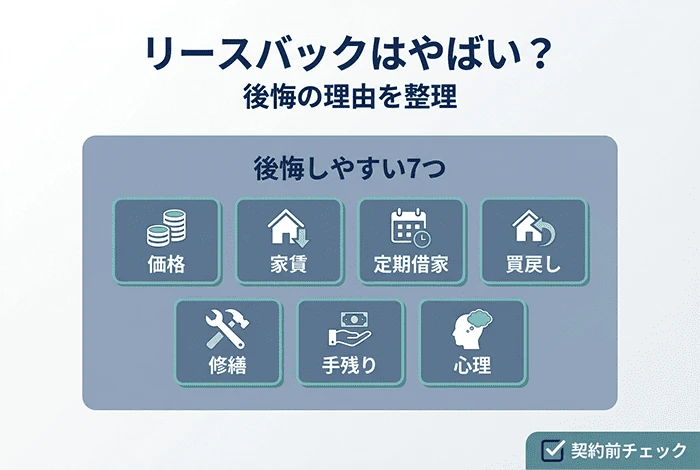

リースバックが「やばい」「罠」と言われる7つの理由

なぜ、リースバックに対してネガティブな声が上がるのでしょうか。不動産・金融実務の現場でよく見られる、期待と現実のギャップを解説します。

① 売却価格が市場相場よりも低くなるケースが多い

これが不満の大きな要因です。リースバックでの買取価格は、仲介相場の70〜80%程度となるのが一般的です。これは、買い主側が「将来の価格下落リスク」や「流動性の低さ(他人に貸せない・売りにくい)」を価格に反映させるためです。このロジックを事前に把握しておくことが大切です。

② 家賃が周辺相場より割高に設定されやすい

リースバックの家賃は周辺の家賃相場ではなく、「買取価格 × 期待利回り」で計算されることが多いです。

-

家賃(月額)=買取価格 × 期待利回り ÷ 12

例えば、利回り8%で2,000万円で買い取った場合、月額は約13.3万円となります。これが近隣の相場(例:10万円)より高いと、家計を圧迫してしまう可能性があるため、事前の収支シミュレーションが不可欠です。

③ 「定期借家契約」による退去リスクがある

契約が「普通借家」ではなく「定期借家」の場合、期間満了で契約が終了します。再契約の合意が得られなければ、退去が必要となります。「ずっと住めると思っていた」というミスマッチを防ぐため、契約形態の確認は重要です。

④ 買い戻し価格が売却価格より高くなる傾向がある

「いつか買い戻せばいい」という考えには注意が必要です。買い戻しには不動産取得税や登記費用、会社の事務手数料などが上乗せされるため、売却時よりも高い金額設定になるのが一般的です。

⑤ 修繕義務の範囲が「借主負担」になりやすい

通常の賃貸では大家が直す設備(エアコン、給湯器等)も、リースバックでは「借主(あなた)の負担」とする特約が結ばれるケースが目立ちます。「所有権はないが維持費はかかる」という契約内容を理解しておく必要があります。

⑥ 諸費用の負担により、手残りが少なくなる

売却価格から印紙代、抵当権抹消費用、事務手数料などが差し引かれます。住宅ローンの残債が多い場合、完済後に手元に残る現金が想定より少なくなることもあります。

⑦ 「自分の家ではない」という心理的変化

所有権を手放すと、リフォームが自由にできない、管理会社のルールに従う必要があるなど、心理的な制約を感じることがあります。この変化をあらかじめ受け入れられるかがポイントです。

-

【重要】 これら7つの理由に複数当てはまる、あるいは強い懸念を感じる場合は、リースバックは慎重に検討すべきサインと言えます。

ケース別で判断:あなたにリースバックは向いている?

実際の相談現場では、利用目的や状況によってリースバックの適性は大きく異なります。ここでは代表的なケース別に、「向いているか」「注意すべき点は何か」を整理します。

老後資金確保型

「年金だけでは不安」「老人ホームの入居一時金を作りたい」という場合。適性は高いですが、長く住み続けたいなら「普通借家契約」の検討が望ましいです。

借入整理・生活再建型

「ローンの支払いが苦しい」という場合。適性は中程度。完済後の家賃を払い続けられるか、冷静な収支判断が必要です。

住替えつなぎ・期間限定型

「新居完成まで」「子供の卒業まで」といった場合。適性は非常に高いです。期間が決まっていれば、多少の条件差よりも利便性が勝ります。

相続対策・資産整理型

「相続人がいない」「現金で資産を分けたい」という場合。適性は比較的高いです。生前の現金化により、将来の不動産をめぐる意見の相違を事前に防ぎやすくなります。

重要:リースバックはやめた方がいい人の特徴

以下のような状況やご希望をお持ちの場合、リースバックが必ずしも最善の選択肢とならない可能性があります。他の方法とも比較しつつ、慎重にご検討されることをおすすめいたします。

売却価格を少しでも高くしたいと考えている方

一般的な傾向として、リースバックの買取価格は市場相場の7〜8割程度になることが多いです。現金化までのスピードよりも、手元に残る資金を少しでも多く確保することを優先したい場合は、多少時間がかかっても「仲介売却」の方が適している可能性が高いでしょう。

将来的に家賃を支払い続けることに不安がある方

現在の収入や将来受給する年金額に対し、設定される家賃負担が重すぎる場合、将来的に支払いの継続が難しくなる可能性が考えられます。無理をして現在の住居に住み続けるよりも、「売却して、より家賃の安い物件へ住み替える」方が、長期的な生活設計としては現実的な選択肢となるかもしれません。

一生その家に住み続けたいと強く希望されている方

契約形態が「定期借家契約」の場合、原則として契約期間満了時に退去が必要となります。「絶対に引っ越したくない」という強いご希望がある場合は、更新が可能な「普通借家契約」での契約ができる会社を探すか、リースバック以外の方法を検討されるのが望ましいです。

将来の相続人(ご家族など)が反対している場合

将来的にその家を相続する予定であったお子様などが反対されている状況で契約を進めると、将来的にご親族間でのトラブルに発展する恐れがあります。ご家族への事前の丁寧な説明と合意形成が非常に重要となります。

将来的な買い戻しを希望しているが、具体的な資金計画が立っていない方

「いつか資金ができたら買い戻そう」という漠然とした計画では、実現が難しくなるリスクを伴います。通常、買い戻し価格は売却時よりも高くなる傾向にあり、また、再度の住宅ローン審査も厳しくなることが一般的です。具体的な返済計画や資金の目途が立っていない段階での買い戻し前提の契約は、実務上ハードルが高いと言わざるを得ません。

-

結論:上記のようなケースに該当する場合は、リースバック以外の方法(仲介売却・住み替え・リバースモーゲージ等)も合わせてご検討いただく方が、より合理的な判断につながる可能性が高いでしょう。

リースバック以外の手法との使い分け

リースバック以外にも、不動産を活用した資金調達の手法はいくつかあります。目的に応じて最適な方法を選ぶことが重要です。

1円でも高く売りたいなら:【仲介売却】

時間はかかりますが、市場価格で売却できるため手残りが最も多くなります。広告期間なしで即現金化が可能です。仲介手数料もかかりません。

所有権を残して借りたいなら:【リバースモーゲージ】

自宅を担保にした融資で、所有権は維持できます。ただし主に戸建住宅が対象で、資金使途に制限がある場合もあります。

住み続けながら現金化したいなら:【リースバック】

売却価格は下がる傾向がありますが、「引っ越さずに資金を確保したい」という目的には最も適した有力な選択肢です。

-

どの手法が最適かは、「住み続けたいか」「資金を急ぐか」「売却価格を優先するか」によって決まります。次章では判断基準を整理します。

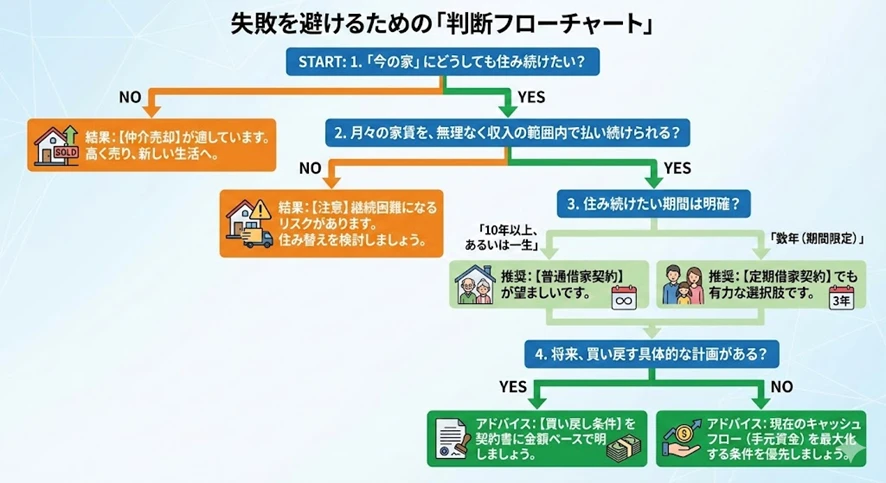

失敗を避けるための「判断フローチャート」

ご自身の状況に合わせて、以下のフローを辿ってみてください。

「今の家」にどうしても住み続けたい?

- NO → 【仲介売却】が適しています。高く売り、新しい生活へ。

- YES → 次へ。

月々の家賃を、無理なく収入の範囲内で払い続けられる?

- NO → 【注意】継続困難になるリスクがあります。住み替えを検討しましょう。

- YES → 次へ。

住み続けたい期間は明確?

- 「10年以上、あるいは一生」 → 【普通借家契約】が望ましいです。

- 「数年(期間限定)」 → 【定期借家契約】でも有力な選択肢です。

将来、買い戻す具体的な計画がある?

- YES → 【買い戻し条件】を契約書に金額ベースで明記しましょう。

- NO → 現在のキャッシュフロー(手元資金)を最大化する条件を優先しましょう。

契約前に確認しておきたい「チェックリスト20」

リースバックで後悔を避けるためには、契約前に「価格」だけでなく、家賃負担・契約期間・修繕責任・買い戻し条件まで含めて確認することが重要です。 特に、家賃を無理なく払い続けられるか、希望する期間住み続けられる契約になっているかは、優先して確認したいポイントです。

以下の20項目を確認し、重要な条件に不明点が残る場合や、「未確認」の項目が多い場合は、契約を急がず他の手法も含めて再検討することをおすすめします。

- ☐ 売却価格(買取価格)は、物件の条件や周辺相場と比べて妥当な水準か

- ☐ 諸費用を差し引いた後の手取り額で、必要な資金を確保できるか

- ☐ 家賃は、現在の収入や将来の年金収入の範囲内で無理なく支払い続けられるか

- ☐ 敷金・礼金・更新料など、家賃以外に発生する追加費用の有無と金額を確認したか

- ☐ 火災保険料や管理費などの負担区分が明確になっているか

- ☐ 契約形態が普通借家契約か定期借家契約かを確認したか

- ☐ 定期借家契約の場合、再契約の可否や条件が書面で明示されているか

- ☐ 賃貸期間に上限や制限(最長○年など)が設けられていないか

- ☐ 家賃を滞納した場合の猶予期間や契約解除条件を把握しているか

- ☐ 将来、物件が第三者へ転売される可能性について説明を受けているか

- ☐ エアコンや給湯器など室内設備が故障した場合の修理負担はどちらか

- ☐ 屋根・外壁・配管など建物の構造部分の修繕責任が誰にあるか明確か

- ☐ 退去時の原状回復費用の範囲が、契約書上で具体的に定められているか

- ☐ ペット飼育やリフォーム、設備交換などについて、どこまで認められるか確認したか

- ☐ 買い主や運営会社が倒産した場合の対応や、居住継続に関する扱いを確認したか

- ☐ 最低でも3社程度から見積もりを取り、買取価格・家賃・契約条件を比較したか

- ☐ 将来の買い戻しを想定している場合、買い戻し価格または計算方法が契約書に明記されているか

- ☐ 買い戻しが可能な期限や条件を具体的に確認しているか

- ☐ 相続に影響する可能性がある場合、推定相続人(子どもなど)に事前に相談しているか

- ☐ 担当者がメリットだけでなく、デメリットや注意点も含めて誠実に説明しているか

この20項目を確認したうえで、家賃負担・契約期間・買い戻し条件・修繕負担に大きな不安がなければ、リースバックを具体的に検討しやすい状態といえます。

一方で、これらの重要項目に不明点が残る場合や、担当者の説明に曖昧な点が多い場合は、条件交渉や他社比較を行ったうえで、仲介売却やリバースモーゲージなど他の方法も含めて慎重に判断することが大切です。

信頼できるリースバック会社の選び方

リースバックは、売却して終わりではなく、その後も賃貸借契約を通じて関係が続く取引です。そのため、会社選びでは買取価格や家賃だけでなく、契約条件の明確さや説明の丁寧さ、相談時の誠実さまで含めて見極めることが重要です。

良い会社を見分けるための質問

たとえば、査定や面談の際には、あえて次のような点を確認してみると、その会社の姿勢が見えやすくなります。

- 家賃を一時的に滞納した場合、どのような対応になるのか

- エアコンや給湯器などの修理費用は、契約上どちらの負担になるのか

- 将来的に物件を第三者へ売却する可能性があるのか

- 定期借家契約の場合、再契約の条件はどのように定められているのか

こうした質問に対して、メリットだけでなくリスクや注意点も含めて具体的に説明してくれる会社は、比較的信頼しやすいといえるでしょう。反対に、返答が曖昧だったり、契約を急がせたりする場合は慎重な判断が必要です。

セゾンのリースバックという選択肢

こうした基準に照らし、相談先を比較するうえで、候補の一つとなるのが「セゾンのリースバック」を提供しているクレディセゾングループのセゾンファンデックスです。

リースバックは、単にいくらで売れるかだけで判断できるものではありません。実際には、売却後にいくら家賃がかかるのか、どのくらいの期間住み続けられるのか、修繕費や買い戻し条件がどうなるのかまで含めて確認する必要があります。

その点、セゾンファンデックスは、金融グループの一員として、契約条件や費用負担の説明をできるだけ明確に行うことを重視しています。 また、目先の資金化だけでなく、その後の家計への影響も踏まえて相談しやすいため、条件を冷静に見極めたい方にとって比較対象の一つになりやすいでしょう。

リースバックは会社ごとに条件差が出やすいサービスです。だからこそ、1社だけで決めるのではなく、複数社を比較しながら、自分にとって無理のない条件かどうかを確認することが大切です。セゾンファンデックス(セゾンのリースバック)も、その比較候補の一つとして検討する価値があります。

リースバックに関するよくある質問(FAQ)

Q1. リースバックは周囲に知られますか?

A. 不動産の一般的な売却のように物件情報が公開されたり、内覧募集が行われたりすることはないため、近所の方に知られる可能性は低いとされています。ただし、ご家族や関係者への説明が必要になる場合もあります。

Q2. 住宅ローンが残っていても利用できますか?

A. 利用できる場合もありますが、売却代金で住宅ローンを完済できることが原則です。残債が上回る場合は利用が難しくなります。

Q3. 途中で家賃が上がることはありますか?

A. 契約内容によっては、物価や税金の変動などを理由に家賃を見直す条項が設けられている場合があります。将来の変更有無や条件について、契約前に必ず確認しておきましょう。

Q4. 買い戻しはいつでもできますか?

A. 多くの場合、契約で「○年以内」などの期限が定められています。その期間内であれば買い戻しが可能ですが、期限を過ぎると権利が失効するのが一般的です。あわせて、買い戻し価格や条件も契約前に確認しておきましょう。

Q5. 固定資産税は払わなくていいのですか?

A. はい。所有権が新しいオーナーへ移転するため、原則として固定資産税の納税義務はなくなります。なお、引き渡しの時期によっては、その年分の税額を日割りで精算する場合があります。

Q6. 老後資金として利用する場合、平均でいくらくらい残りますか?

A. 残る金額は物件の評価額や住宅ローン残債の有無によって大きく異なります。一般的には、売却価格(市場相場の7〜8割程度)からローン残債や諸費用を差し引いた金額が手元に残ります。正確な金額は個別の査定で確認する必要があります。

Q7. 生活保護を受けていても利用可能ですか?

A. 利用できる場合もありますが、リースバックで売却代金を受け取ると「資産」とみなされ、受給額の減額や停止につながる可能性があります。必ず事前にケースワーカーへ相談し、影響を確認してから判断しましょう。

Q8. 審査で落ちることはありますか?

A. あります。主に家賃を継続して支払えるかという点や、物件に再建築不可などの法的・権利上の問題がないかが確認されます。条件によっては利用が難しい場合もあるため、事前に確認しておくと安心です。

Q9. 契約後のトラブル相談窓口はありますか?

A. 多くの会社にはカスタマーサポートや相談窓口が設けられています。連絡方法や対応範囲は会社ごとに異なるため、契約前に相談先やサポート体制を確認しておくと安心です。

Q10. マンションの管理費は誰が払いますか?

A. 原則として、所有者となる新しいオーナーが支払います。ただし、そのコストは家賃設定に反映されていることが一般的です。

Q11. リフォームは勝手にできますか?

A. リースバック後は賃貸物件となるため、原則としてオーナーの承諾が必要です。内容によっては認められない場合や、退去時に原状回復が求められることもあるため、事前に条件を確認しておきましょう。

Q12. 買い主が倒産したらどうなりますか?

A. 通常、賃貸借契約は新しい所有者に引き継がれるため居住は継続できます。ただし、敷金返還や契約条件をめぐる問題が生じる可能性もあるため、経営基盤の安定した会社を選ぶことが重要です。

Q13. 火災保険は入る必要がありますか?

A. 建物部分の保険は原則としてオーナーが加入しますが、家具や家電などご自身の家財を守るための保険は、入居者として加入が必要になるのが一般的です。

Q14. 信用情報に傷があっても使えますか?

A. リースバックは融資ではなく不動産の売却取引のため、信用情報が審査に大きく影響しないケースが一般的です。ただし、家賃の支払い能力などは確認されるため、状況によっては利用できない場合もあります。

Q15. 査定は何社くらい取るのが理想ですか?

A. 一般的には3社程度の査定を比較することで、買取価格や家賃、契約条件の違いが把握しやすくなります。複数社を比較することで相場感がつかめ、条件の妥当性を判断しやすくなります。

まとめ:納得感のある選択のために

リースバックが「やばい」と言われるのは、仕組みそのものではなく、条件の理解不足やミスマッチが原因です。

「売却価格が多少抑えられても、今の生活を変えずに現金を確保したい」という明確な目的がある場合、リースバックは有効な選択肢となります。一方で、「1円でも高く売却したい」「将来の家賃負担に不安がある」といった希望や懸念が強い場合は、リースバックを選ばないほうがよいケースに該当します。

つまり、「住み続けること」を最優先する目的が明確かどうかが、リースバックを検討すべきか否かの判断軸になります。

まずは、この記事のチェックリストを活用し、複数の提案を比較することから始めてください。

次のステップへのご案内

「自分の家でリースバックをしたら、実際にいくら手元に残り、家賃はいくらになるのか?」その具体的な数字を知ることが、不安を解消する第一歩です。

セゾンファンデックスでは、プロの担当者があなたの収支を一緒にシミュレーションし、将来を見据えたプランを提案します。

※強引な勧誘はありません。まずは判断材料を集めるために、お気軽にご活用ください。