更新日

不動産担保ローンはローン返済中でも利用できる?住宅ローン残債がある場合の条件・審査・注意点を解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年05月14日 |

目次

住宅ローンという負担を抱えながら、さらに別の融資を検討することに「今のローンが終わるまでは難しいのではないか」と感じる方は少なくありません。しかし、不動産という資産は、住宅ローンの返済が進むにつれて「負債」から「純資産」へとその性質を変えていきます。

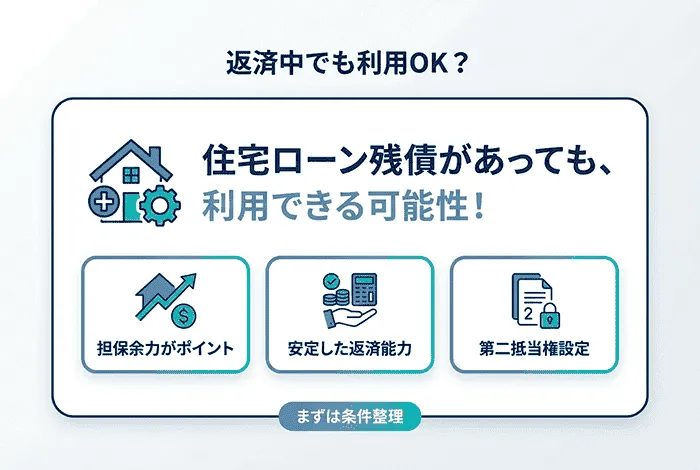

結論からいえば、住宅ローンなどの返済中でも、不動産担保ローンを利用できる可能性はあります。

重要なのは「ローンが残っているかどうか」そのものではなく、不動産の評価額に対してどれだけ「担保余力」が残っているか、そして新たな借入を加えたうえで継続して返済できるかという点です。

この記事では、ローン返済中でも不動産担保ローンを利用できる条件・審査のポイント・注意点を、具体例も交えながらわかりやすく解説します。

不動産担保ローンはローン返済中でも利用できる?

住宅ローンが残っていても、不動産担保ローンを利用できる場合があります。金融機関が審査において重視するのは「現在ローンが残っているか否か」という点ではなく、「その不動産にどれだけの未利用の価値(担保余力)が残っているか」という点だからです。

不動産担保ローンは不動産の「現在の評価額」をベースに考えるため、住宅ローンの残高を上回る担保価値が認められれば、それをもとにした資金調達が可能になります。

「ローン返済中でも借りられるか」の答えは一律ではなく、担保余力・抵当権の順位・返済能力・信用情報を総合して判断されます。

- 住宅ローンの残高が多く、不動産評価額にほとんど余裕がない場合は、利用が難しくなりやすいです。

- 残高がかなり減っている場合や、不動産価値が上がっている場合は、利用できる可能性があります。

「住宅ローンが残っているから難しいと考えていた」という方も、まずは自分の不動産に担保余力があるかどうかを確認することが、判断の出発点になります。

借入の可否を判断するうえで重要な『担保余力』の考え方

住宅ローン返済中の不動産を担保にする場合、最初に確認したいのが担保余力です。これを正確に理解することが、借入の可能性を自己判断する出発点となります。

担保余力の計算イメージ

金融機関は、不動産の評価額をそのまま融資額にするわけではありません。将来の価格変動リスクや競売時の手続き費用などを考慮し、一定の「掛目(かけめ)」を設定します。掛目は通常、評価額の60%〜80%程度です。

-

担保余力(目安)= 不動産評価額 × 掛目 − 既存ローン残高

具体的なイメージ

| 項目 | 金額 |

| 不動産評価額 | 4,000万円 |

| 掛目(70%) | 2,800万円 |

| 住宅ローン残高 | 2,300万円 |

| 担保余力(目安) | 500万円 |

この場合、500万円が担保余力の目安となります。2,300万円のローンが残っていても、物件価値がそれを上回っていれば担保として検討できる余地があります。

ただし、これはあくまで出発点です。実際の融資額は不動産の種類・立地・流動性、申込者の収入・返済負担率・信用情報なども含めた総合審査によって決まります。担保余力が十分にあっても、必ずその金額を借りられるとは限りません。

ポイント: 掛目は金融機関や物件の種類(戸建て・マンション・土地など)によって異なります。自己判断だけでなく、事前に金融機関に相談することが大切です。

「第二抵当権」とは?なぜ審査が慎重になりやすいのか

住宅ローン返済中の物件に不動産担保ローンを組む場合、確認が必要になるのが「抵当権の順位」の問題です。

第一順位と第二順位の違い

住宅ローンを借りる際、銀行は対象の不動産に「第一順位」の抵当権を設定します。これは、返済が難しくなった際に競売代金から優先的に回収できる権利です。

新たに不動産担保ローンを申し込むと、その金融機関が設定する抵当権は「第二順位」以降となります。万が一、返済が滞って不動産が競売にかけられた場合、第一順位の抵当権者が優先して回収し、残額から第二順位以降が回収するという仕組みです。

後順位になるほど金融機関の回収リスクは高くなるため、審査においては次のような影響が出やすくなります。

- 第二抵当権をそもそも取り扱わない方針の金融機関がある

- 扱う場合でも融資額が抑えられたり、金利が高くなったりする傾向がある

- 審査全体がより慎重になりやすい

なぜ銀行は「第二順位」を受け付けないことが多いのか

都市銀行や地方銀行の多くは、この回収リスクを重視します。不動産価格が下落し、競売代金が住宅ローンの残債を下回ってしまった場合、第二順位の金融機関は十分な回収が難しくなる可能性があるためです。多くの銀行が「住宅ローンの完済」を不動産担保ローンの前提条件としているのは、こうした理由によるものです。

ノンバンクが第二順位でも対応できる理由

一方で、セゾンファンデックスのようなノンバンクや不動産担保ローン専門会社は、不動産評価の専門性を活かし、「第二順位であっても、担保余力が見込める」と判断できれば融資に応じる柔軟性を持っています。銀行が抵当権の「順位」という形式を重視するのに対し、ノンバンクは「実質的な資産価値」をより重視する傾向があるため、住宅ローン返済中の方にとっては選択肢のひとつになり得ます。

住宅ローン返済中の不動産で借入を検討するなら、まず「第二順位でも相談可能か」を確認することが重要です。

ローン返済中でも利用しやすい5つのケース

住宅ローンなどの返済中でも、次のようなケースでは担保余力が生まれやすく、利用できる可能性が高まります。

① 頭金を多く入れて購入している

購入時に頭金を多く入れていると、住宅ローンの借入額が抑えられているため、同じ評価額でも担保余力が大きくなりやすいです。最初から借入比率(LTV)が低い分、早い段階から担保余力が生まれやすくなります。

-

例: 5,000万円の物件で2,500万円の頭金を入れた場合、住宅ローン残高は2,500万円。評価額が4,500万円で掛目70%なら3,150万円が融資可能額の上限となり、差額650万円が担保余力になります。

② 繰り上げ返済をしていて残高が減っている

繰り上げ返済を積極的に行うことで元本の減りが早まり、担保余力が広がります。購入当初は担保余力がなくても、返済を重ねることで相談できるようになるケースは十分あります。

③ 返済期間が短く、元本の減りが早い

同じ借入額でも、返済期間が短いローンは元本の減少ペースが速くなります。たとえば20年ローンは35年ローンに比べて担保余力が生まれる時期が早く、追加借入を検討しやすくなります。

④ 購入後に不動産の評価額が上がっている

再開発やエリア人気の高まりなどによって、購入時より不動産価値が上昇しているケースがあります。近年、首都圏中心部や政令指定都市の駅近物件ではこうしたケースが見られます。評価額が上がれば担保余力も広がり、利用できる可能性が高まります。

⑤ 親族名義の不動産を担保に提供できる

自分の住宅ローンとは別に、ご親族が所有する担保設定のない土地・建物を担保として提供できる場合、審査上プラスに働くことがあります(金融機関によって対応可能な親族の範囲は異なります)。

ローン返済中だと利用が難しくなりやすい5つのケース

一方で、次のような状況では審査が慎重になりやすいため、事前に確認しておくことが大切です。

① 住宅ローン残高がまだ大きい

購入直後や借入比率が高かったケースでは、不動産評価額に対して残高が大きく、担保余力がほとんどない場合があります。住宅ローン残高が不動産の時価を上回っている状態では、担保余力がないため、借入が難しくなる場合があります。

② 第二抵当権を取り扱わない金融機関のみに相談している

担保余力があっても、その金融機関が第二順位を取り扱わない方針であれば借りられません。ローン返済中の物件では、「第二順位に対応しているか」を前提とした金融機関選びが特に重要になります。

③ すでに返済負担が重い

住宅ローンに新たな借入が加わると、毎月の返済額は増加します。一般に、年間返済額が年収の35%を超えると審査上マイナス要素となる場合があります。担保余力があっても、返済能力の面で審査に影響することがあります。

④ 信用情報に懸念がある

過去の返済実績に延滞や、債務整理・自己破産などの履歴が信用情報に残っている場合、担保評価とは別に信用面で慎重な判断を受けます。不動産担保ローンはあくまで総合審査であり、担保だけですべてが決まるわけではありません。

⑤ 物件そのものの流動性が低い

違法建築物や再建築不可物件、特殊な構造の建物など、市場での流通が困難と判断される不動産は担保価値の判断が慎重になる場合があります。

ローン返済中に不動産担保ローンを活用する3つのメリット

慎重な検討が必要な一方で、状況に応じて活用することで資金繰りの改善や、ライフプランの選択肢を広げることができる場面もあります。

① 手元資金を確保しながら資産を活用できる

不動産を売却せずに担保として活用するため、住まいや保有資産を手放すことなく資金を調達できます。まとまった資金が必要でも、現金や預貯金を取り崩さずに済む場合があります。

② 無担保ローンと比べて金利・融資額の面で有利な条件となる場合がある

不動産担保ローンは、不動産という裏付けがある分、無担保のカードローンや消費者金融と比べると、借入限度額が大きく、返済期間も長く設定できる商品が多い傾向にあります。月々の支払額を現実的な範囲に抑えながら、ある程度まとまった資金を確保しやすいです。

③ 資金使途の自由度が高い

住宅ローンは「住宅を購入・建築する」目的に限定されますが、不動産担保ローンの多くは資金使途が比較的自由です。

- 子どもの進学などの教育資金

- 自宅の大規模リノベーション費用

- 事業の運転資金や設備投資

- 相続税の納税資金

- 複数の高金利ローンの一本化(おまとめ)

といった、さまざまな場面での活用が考えられます。

ローン返済中に利用する際の6つの注意点

メリットがある一方で、不動産を担保に入れるという行為には慎重な判断が求められます。以下の点を事前に十分に理解しておきましょう。

注意点① 借入可能額は想定より小さくなることがある

住宅ローン残高がある状態では、評価額全体ではなく担保余力をもとに融資が検討されます。第二抵当という条件が加わることで、想定より低い金額になることがあります。「担保余力があるから希望額をそのまま借りられる」とは必ずしもなりません。

注意点② 住宅ローンより金利が高くなりやすい

住宅ローンは使途を住宅取得に限定するぶん、政策的にも金利が低く設定されています。不動産担保ローンは資金使途が広い分、一般に金利が高めになる傾向があります。第二順位での借入では、その傾向がさらに強まることがあります。そのため、住宅ローンとは条件が異なる点に注意しながら、事前に金利条件を確認することが大切です。

注意点③ 住宅ローンとの並行返済で毎月の負担が増える

住宅ローンの返済を続けながら、新たな借入の返済も加わります。返済期間を長く設定すれば月々の負担は抑えられますが、その分、総支払利息は大きくなります。「今の収入が10〜20%減った場合でも継続して返済できるか」という保守的なシミュレーションをしておくとよいでしょう。

注意点④ 返済できない場合、不動産を手放すことになるリスクがある

特に重要なリスクです。返済が滞った場合、金融機関は抵当権を行使します。第二順位であっても競売手続きは可能です。自宅を担保にする場合は、居住継続に影響が生じる可能性まで想定したうえで、返済計画を立てることが大切です。「いくら借りられるか」だけでなく、「返済できなくなったときにどのような影響があるか」も含めて検討しましょう。

注意点⑤ 諸経費が発生する

借入時には金利以外にも費用がかかります。

- 事務手数料: 融資額の1%〜3%程度

- 印紙代: 契約書に貼付する税印紙

- 登記費用: 抵当権設定のための登録免許税や司法書士報酬

- 不動産鑑定費用: 金融機関によっては実費負担が必要

これらの諸経費を差し引いた「手取り額」が本来の目的に足りるかどうかも確認しておきましょう。

注意点⑥ 総量規制の扱いはケースごとに確認が必要

不動産担保ローンの総量規制の扱いは、資金使途や担保不動産の内容によって異なります。「担保があるから一律に対象外」とはなりません。申込前に条件を確認しておきましょう。

申込前に自分で行う「セルフチェック」4つのポイント

金融機関の窓口に相談する前に、以下の4項目を整理しておくと、相談がスムーズに進みます。

① 住宅ローンの残高を正確に把握する

返済予定表や残高証明書で、現在の残高を確認しておきましょう。残高が曖昧なまま相談に臨んでも、担保余力の計算ができません。

② 不動産の現在の評価額を調べておく

購入価格ではなく、現時点の評価額が基準になります。市場動向によって変わるため、自己判断だけに頼らず、金融機関や専門会社への事前相談も有効です。「土地総合情報システム」や「レインズ・マーケット・インフォメーション」などで近隣の成約事例を確認することもできます。

③ 第二抵当権に対応しているかを確認する

住宅ローン返済中の物件では、追加の抵当権が第二順位になるケースが多いため、その条件で取り扱い可能な金融機関を選ぶ必要があります。この確認を省くと、担保余力があっても取り扱いの対象外となることがあります。

④ 返済後の収支を具体的にシミュレーションする

「借りられるか」だけでなく、「借りた後も返し続けられるか」が最も大切な判断軸です。生活費・教育費・事業資金など他の支出も含めた収支を、できるだけ具体的に書き出してみましょう。

銀行とノンバンク、どちらに相談すべき?

ローン返済中の不動産を担保にする場合、相談先によって判断に差が出ることがあります。それぞれの特徴を整理しておきましょう。

| 比較項目 | 銀行・信用金庫 | ノンバンク・専門会社 |

| 第二抵当の対応 | 原則不可、または極めて厳しい | 柔軟に対応できるケースが多い |

| 審査基準 | 厳格(年収・勤続年数を重視) | 比較的柔軟(不動産価値を重視) |

| 審査スピード | 2週間〜1ヶ月以上 | 数日〜1週間程度 |

| 金利水準 | 低め | やや高め |

銀行は第一順位の抵当権を重視する傾向が強く、住宅ローン返済中というだけで希望に沿わない結果となるケースも少なくありません。一方、不動産担保ローンを専門とするノンバンクや信販会社は、担保となる不動産の実質的な価値を重視する傾向があり、第二抵当権での相談にも応じているところがあります。

重要なのは、「銀行で希望に沿わない結果だったから、他も同じだろう」と判断しないことです。金融機関ごとに審査方針・担保評価の考え方・金利体系は異なるため、複数の金融機関に相談することが選択肢を広げるうえで有効です。

セゾンファンデックスの事業者向け不動産担保ローンについて

住宅ローン返済中の不動産を活用した資金調達は、担保余力・抵当権の順位・返済計画など、確認すべき点が多くあります。特に、すでに住宅ローンが残っている場合は、「いくら借りられるか」だけでなく、「追加借入後も無理なく返済を続けられるか」を慎重に見極めることが大切です。

一方で、事業資金や資金繰りを目的とした借入では、不動産担保ローンが選択肢となるケースもあります。たとえば、運転資金・設備投資・納税資金・既存借入の借換えなど、まとまった資金が必要になる場面では、不動産の担保価値を活用することで資金調達の可能性が広がる場合があります。

セゾンファンデックスでは、法人・個人事業主の方向けに「事業者向け不動産担保ローン」を取り扱っています。決算内容や業績だけで判断するのではなく、不動産の価値や事業の状況なども含めて総合的に審査を行うため、銀行で希望に沿わなかった場合でも相談できる可能性があります。

ただし、借入にあたっては担保不動産の評価や既存ローンの状況、返済計画などを踏まえた審査があります。住宅ローン返済中の不動産を活用した資金調達を検討する際は、現在のローン残高や資金使途を整理したうえで、相談先を検討するとよいでしょう。

よくある質問

住宅ローン返済中の不動産担保ローンについては、「実際に借りられるのか」「どのくらい借入できるのか」など、不安や疑問を感じる方も少なくありません。ここでは、特にお問い合わせの多い質問を中心に、わかりやすく整理して解説します。

Q. 住宅ローン返済中でも、自宅を担保に不動産担保ローンを組めますか?

可能性はあります。ただし、担保余力があること(不動産評価額から住宅ローン残高を差し引いた余力があること)、第二抵当権でも取り扱い可能な金融機関であること、返済能力に問題がないことが前提となります。

Q. いくらまで借りられますか?

一般には、不動産評価額に掛目(60〜80%が目安)をかけた額から既存ローン残高を差し引いた「担保余力」が目安になります。ただし実際の融資額は、物件評価・信用情報・収入状況なども含めた総合審査で決まります。+

Q. 住宅ローンが残っていると、必ず第二抵当になりますか?

同じ不動産を追加で担保に入れる場合、すでに設定されている住宅ローンの抵当権が優先されるため、後から設定する抵当権は第二順位以下になるのが一般的です。

Q. 銀行で希望に沿わない結果だった場合、他でも難しいですか?

そうとは限りません。第二抵当への対応・担保評価・審査方針は金融機関ごとに異なります。銀行では難しくても、ノンバンクや不動産担保ローン専門会社であれば相談に応じてもらえる場合があります。まずは複数社に問い合わせてみることをおすすめします。

Q. 繰り上げ返済をすると不動産担保ローンを利用しやすくなりますか?

はい。繰り上げ返済によって住宅ローンの残高が減るほど、担保余力が大きくなり、不動産担保ローンを利用できる可能性が高まります。当初は担保余力がなくても、繰り上げ返済を重ねることで状況が変わることがあります。

まとめ

住宅ローンが残っていても、不動産担保ローンを利用できる可能性はあります。大切なのは「ローンが残っているかどうか」そのものではなく、以下の3点を冷静に確認することです。

- 担保余力が客観的に存在するか(不動産評価額と住宅ローン残高のバランス)

- 第二抵当権に対応している金融機関かどうか

- 追加借入後も、無理なく返済を続けられるか

利用しやすいのは、頭金を多く入れて購入した・繰り上げ返済で残高が減っている・返済期間が短く元本の減りが早い・不動産価格が購入時より上昇しているケースです。一方で、住宅ローン残高がまだ大きい・第二抵当を扱わない金融機関のみに相談している・返済負担がすでに重いケースでは難しくなりやすいです。

住宅ローン返済中であっても、選択肢を検討できる場合があります。ただし、返済負担の増加や不動産に影響が生じるリスクを踏まえた上で、慎重に判断することが大切です。まずは現在の住宅ローン残高と不動産の評価額を整理し、担保余力があるかを確認することから始めましょう。