更新日

不動産投資ローンの金利相場は何%?金融機関別の目安・返済額シミュレーション・低金利で借りるポイント

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年05月14日 |

目次

不動産投資ローンの金利は、物件の収益性や申込者の属性、金融機関の方針によって大きく変わります。

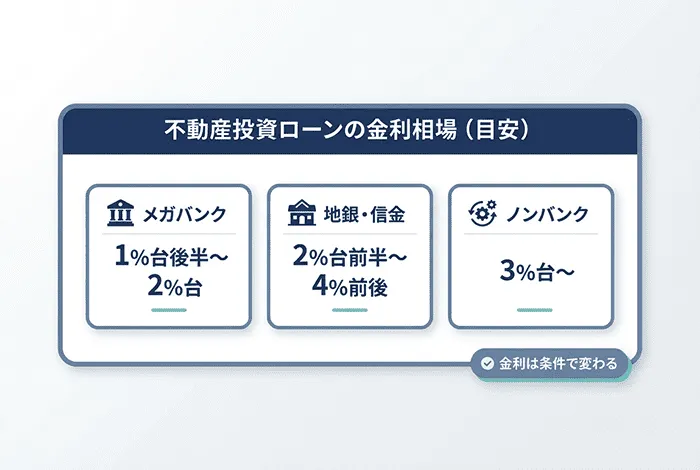

一般的な目安としては、メガバンク・都市銀行で1%台後半~2%台、地方銀行や信用金庫・信用組合で2%台前半~4%前後、ノンバンクで3%台~10%台以上が一般的な目安です。ただし、この水準はあくまで一般的な目安であり、実際の適用金利は申込者の属性、物件の収益性・担保評価、借入期間、頭金の有無などによって変動します。加えて、金利環境そのものも変わりうるため、借入時には各金融機関の最新条件を確認することが重要です。

不動産投資では借入額が大きくなりやすいため、金利差は収益性に直結します。たとえば、同じ借入額・同じ返済期間でも、金利が1%違うだけで毎月返済額も総返済額も大きく変わります。

そのため、不動産投資ローンを選ぶ際は、単に「どこが一番低金利か」だけでなく、審査の通りやすさ、融資期間、頭金、事務手数料、対象物件との相性まで含めて判断することが重要です。

この記事では、不動産投資ローンの金利相場、金融機関ごとの特徴、返済額への影響、低金利で借りるためのポイントまで、初めて検討する方にもわかりやすく解説します。

不動産投資ローンとは

不動産投資ローンとは、投資用マンションやアパート、賃貸用戸建てなどの購入資金として利用するローンです。自己資金だけでは買えない価格帯の物件にも投資しやすくなるため、不動産投資では一般的な資金調達手段といえます。

住宅ローンとの違い

不動産投資ローンと住宅ローンの大きな違いは、取得目的です。住宅ローンは自分が住むための住宅を購入する際に利用するローンですが、不動産投資ローンは家賃収入や売却益を見込んで投資用不動産を購入する際に利用します。

そのため、不動産投資ローンでは申込者の年収や勤務先、資産状況に加えて、購入物件の収益性や資産価値も重視されます。住宅ローンより金利が高めになりやすいのも、この違いによるものです。

-

⚠️ 投資用物件の取得に住宅ローンを使うことは、契約違反となる可能性があります。原則として不動産投資ローンを利用する必要があります。

不動産投資ローンの返済原資

不動産投資ローンの返済原資は、主に物件から得られる家賃収入です。ただし、家賃収入からそのまま返済できるわけではなく、固定資産税、管理費、修繕費、空室損、原状回復費用なども発生します。

返済計画は満室時の家賃収入だけで組まないことが重要です。余裕を持ったシミュレーションが、長期的な安定経営につながります。

【金融機関別】不動産投資ローンの金利相場

不動産投資ローンの金利相場は、金融機関の種類によってかなり差があります。民間金融機関ベースでは、1%台後半~4%前後が一つの目安と整理できますが、実際には地銀・信金・ノンバンクまで含めるとさらに幅広くなります。

主な金融機関の金利目安

| 金融機関 | 金利の目安 | 主な特徴 |

| メガバンク・都市銀行 | 1%台後半~2%台 | 低金利だが審査は厳しめ |

| 地方銀行 | 2%台前半~4%前後 | エリアや物件条件で差が大きい |

| 信用金庫・信用組合 | 2%台前半~4%前後 | 地域密着型で柔軟な場合がある |

| 日本政策金融公庫 | 制度・条件により異なる | 民間ローンとは性格が異なり事業性重視 |

| ノンバンク | 3%台〜10%台以上(業者により大きく異なる) | 銀行より高めになりやすいが、柔軟性・スピードが強み |

※上記はあくまで一般的な目安です。

-

実際の適用金利は、申込者属性、頭金、物件種別、担保評価、借入期間、金融機関の商品設計などで変動します。特にノンバンクは金融機関ごとの金利差が大きいため、各社の最新条件を必ず確認しましょう。

金融機関別の特徴と選び方

不動産投資ローンは、どの金融機関を選ぶかによって、金利だけでなく、審査の考え方や融資対象となる物件、融資スピードにも違いがあります。ここでは、主な金融機関ごとの特徴を整理したうえで、どのような場面で選択肢になりやすいのかを見ていきます。

メガバンク・都市銀行(三菱UFJ、三井住友、みずほ等)

メガバンクや都市銀行は、相対的に金利が低い傾向があります。物件所在地の制約が比較的少なく、全国規模で検討しやすいのも強みです。

一方で、年収、勤務先、金融資産、投資経験、既存借入、物件評価などを総合的に見られるため、審査ハードルは高くなりやすい傾向があります。属性が強く、立地や収益性の高い物件を取得するケースでは有力な選択肢です。

地方銀行(横浜銀行、千葉銀行、静岡銀行等)

地方銀行は、金利・融資姿勢ともにかなり幅があります。都心近郊や人口流入エリアの賃貸需要が見込める物件に積極的な地銀もあれば、対応エリアや物件種別をかなり絞っているところもあります。

メガバンクより審査が柔軟な場合もありますが、その分、金利はやや高めになることがあります。購入予定物件が地銀の営業エリア内にある場合は、比較対象として外しにくい存在です。

信用金庫・信用組合

信用金庫・信用組合は、地域に根ざした融資に強みがあります。営業エリア内の居住者や、その地域内の物件に対して前向きに検討してくれることがある一方で、エリア外だとそもそも対象外となる場合があります。

都市銀行や大手地銀では見てもらいにくい案件でも、地域事情をふまえて相談に乗ってもらえるケースがあるため、地域密着型で進めたい方には有力です。

日本政策金融公庫

日本政策金融公庫は、一般的な民間銀行の不動産投資ローンと同じ感覚では捉えにくい金融機関です。単純な「投資」よりも、不動産賃貸事業としての事業性や申込条件が重視されやすく、制度や申込区分によって利率も変わります。

【2026年3月現在の利率の目安(国民生活事業・有担保)】

- 基準利率:3.30~4.70%程度

- 特別利率E(女性・若者・シニア等):1.90~3.30%程度

※どの制度区分が適用されるかで水準は大きく変わります。必ず最新の利率表を確認してください。

ノンバンク(セゾンファンデックス等)

ノンバンクは、銀行とは異なる独自の審査基準を持ち、担保価値を重視して判断する傾向があります。そのため、銀行に比べて審査が柔軟で、スピード感があるのが特徴です。築古、狭小、借地権付き、耐用年数が短い物件など、銀行では難しい案件でも相談しやすい場合があります。

その一方で、金利は銀行系より高めになりやすいため、「低金利重視」ではなく、「融資の柔軟性・実行可能性を重視する」場面で検討する金融機関といえます。

不動産投資ローンの金利はどう決まる?審査で見られる要素

不動産投資ローンの金利は、金融機関の種類だけで決まるわけではありません。主に以下の5つの要素を総合的に判断し、リスクが高いと見なされるほど金利は高く、低いと見なされるほど金利は低くなる傾向があります。

申込者の属性

- 収入・勤務先: 年収・勤務先・勤続年数などから、継続的な返済が可能かを確認

- 金融資産: 現預金・有価証券などの資産状況は、手元資金の余力を判断する材料

- 負債状況: 住宅ローン・自動車ローン・カードローンなどを含め、既存借入の水準や返済負担が確認される

物件の収益性(事業性)

- 実質利回り: 表面利回りではなく、諸経費を差し引いた後の利益で評価される

- 稼働率の予測: 周辺賃貸需要・駅距離・設備状態が重視される

- DSCR(負債支払備え率): 元利返済額に対して純利益がどれだけあるかを示す指標。一般的に1.2〜1.3以上が求められる

- 出口の見通し: 将来的に売却しやすい立地や物件かどうかも判断材料となり、収益性が高いと判断されるほど条件面で有利になりやすい

物件の資産価値(担保評価)

- 積算法: 土地価格(路線価)と建物価格(再調達価格)を合算して評価

- 収益還元法: 物件が生み出す利益から逆算して価値を評価

- 個別の物件条件: 築年数、構造、立地、面積、接道状況なども担保評価に影響

- 法定耐用年数: 構造(RC・S・木造)ごとの耐用年数が融資期間・金利に影響し、同じ利回りでも資産価値が落ちにくい物件のほうが融資条件で有利になりやすい

頭金(自己資金)の割合

頭金を多く入れて借入比率(LTV)を下げると、金融機関から見た回収リスクが低いと判断されやすく、審査や金利条件の面でプラスに働くことがあります。一般に、自己資金を一定程度入れるほど条件は安定しやすく、フルローンは金利が高めになりやすい傾向があります。

借入期間

借入期間が長いほど月々の返済額は抑えやすくなりますが、総支払利息は増えやすくなります。また、物件の耐用年数や金融機関の融資方針によって、そもそも長期で借りられない場合もあります。

変動金利と固定金利のどちらかを選ぶ際の考慮

金利タイプ選びは、今後の日本経済の予測と自身の財務体力を天秤にかける作業です。変動金利型を選ぶ場合は、今後の金利上昇も想定した返済余力の確保がより重要になっています。

| 項目 | 変動金利 | 固定金利 |

| 金利水準 | 低め | 高め(ただし将来の安心を買える) |

| 返済額の安定性 | 半年ごとに見直し。利上げ局面で上昇リスク | 全期間固定型なら完済まで変わらない |

| 向いている場面 | 短〜中期保有(5〜10年)・返済余力がある場合 | 長期保有(20年以上)・収支計画を確定させたい場合 |

| 将来的リスク | 日銀の利上げにより返済増加の可能性あり | 借入後に市場金利が下がっても高い金利を払い続ける |

| 繰上返済 | ペナルティが少ないことが多い | 違約金が高額になる場合があり要確認 |

💡 出口から逆算した戦略の例

- 短期〜中期保有(5〜10年):当初の利益を優先し、変動金利で当初負担を抑える

- 長期保有(20年以上):金利上昇による事業破綻を防ぐため、固定金利で安定性を確保する

- 複数物件保有時:一部を固定・一部を変動に分散させてリスクヘッジ

日本銀行 政策金利の推移(基準貸付利率)

- 2024年3月:マイナス金利政策を解除

- 2024年8月:0.25% → 0.50% へ引き上げ

- 2025年1月:0.50% → 0.75% へ引き上げ

- 2025年12月:0.75% → 1.00% へ引き上げ

【シミュレーション】金利が1%違うと返済額はどれくらい変わる?

不動産投資ローンは借入額が大きくなりやすいため、金利差の影響は想像以上に大きくなります。ここでは具体的な数字で確認してみましょう。

ケース①:借入2,000万円・25年返済

借入額2,000万円、返済期間25年、元利均等返済での試算です。

| 金利 | 毎月返済額 | 総返済額 | 利息総額 |

| 2.0% | 約84,783円 | 約25,434,900円 | 約5,434,900円 |

| 3.0% | 約94,887円 | 約28,466,100円 | 約8,466,100円 |

| 差額(2→3%) | 約+10,104円 | 約+3,031,200円 | 約+3,031,200円 |

金利が1%違うだけで、総返済額は約300万円もの差が生じます。この差は、将来の修繕費や空室リスクへの備えにも直結します。

ケース②:借入3,000万円・20年返済

より大きな物件を想定した条件です。元利均等返済で試算します。

| 金利 | 毎月返済額の目安 |

| 2.0% | 約151,800円 |

| 2.5% | 約158,900円 |

| 3.0% | 約166,200円 |

| 4.0% | 約181,600円 |

金利2.0%と4.0%では、毎月返済額に約3万円以上の差が生じます。年間では約36万円超の差になり、空室が出たときや修繕が重なったときの収支耐久力に大きな差が出ます。

シミュレーションからわかること

不動産投資ローンでは、わずかな金利差でも、借入額と返済期間が大きくなるほど返済負担の差が広がります。物件選びや金融機関選びでは、表面上の金利だけでなく、返済期間や毎月の収支、将来の修繕費まで含めて総合的に確認することが大切です。

「この物件、融資が付くのか不安…」という方へ

不動産投資では、金利だけでなく「融資が実行できるか」も重要です。スピード感を持って資金計画を進めたい方は、柔軟な融資対応が可能な金融機関も比較してみましょう。

低金利で不動産投資ローンを借りるための準備リスト

不動産投資ローンで低い金利条件を引き出すには、金融機関選びだけでなく、申込み前の準備も重要です。申込者の属性や自己資金、事業計画の整理状況によって、審査結果や提示条件が変わることもあるため、事前に押さえておきたいポイントを確認しておきましょう。

① 複数の金融機関を比較する

不動産投資ローンは、金融機関によって審査基準も金利も異なります。一行だけで判断せず、メガバンク、地方銀行、信用金庫、ノンバンクなどを含めて複数の金融機関を比較することで、より良い条件に出会える可能性が高まります。具体的な比較対象があると、条件交渉がしやすくなることもあります。

- 比較の範囲: メガバンク、地方銀行、信用金庫、ノンバンクなど幅広く検討する

- 相見積もりの効果: 他行の提示条件があることで、交渉材料になりやすい

- 相談先の目安: 少なくとも3〜5行程度にアプローチすると比較しやすい

② 事業計画書を作り込む

金融機関は、不動産投資を「賃貸事業」として見ています。物件概要、家賃想定、空室率、修繕費、税金、返済計画、出口戦略まで整理した事業計画書を用意しておくと、収益性や返済可能性を伝えやすくなります。「物件を買いたい」ではなく、「事業として成立する」と示すことが、条件面の検討材料になることがあります。

- 周辺調査データ: 近隣物件の稼働率、賃料相場の推移を整理する

- 収支計画: 家賃収入、空室率、修繕費、税金、返済額を踏まえて収益性を示す

- 修繕計画: 10年後・20年後の大規模修繕に向けた積み立て計画を示す

- 出口戦略: 将来どのような層に、いくら程度で売却する想定かを整理する

③ 頭金を増やす

頭金を多く入れると、借入額が減り、金融機関のリスクも下がります。結果として、審査に通りやすくなったり、条件改善につながったりすることがあります。物件価格の1〜3割程度を目安に準備しておきましょう。

④ 既存借入を整理する

カードローン、自動車ローン、リボ払い、スマートフォンの割賦払いなどが多いと、返済負担率の面で不利になることがあります。不動産投資ローンの申込み前に、不要な借入や利用枠を見直しておくと、審査や条件面でマイナスに働きにくくなります。

⑤ 取引実績のある金融機関に相談する

すでに口座取引や借入実績がある金融機関は、初めて相談する金融機関よりも情報共有がしやすく、話が進みやすいことがあります。返済実績が良好であれば、相談のしやすさや条件面の検討にもプラスに働く場合があります。

⑥ 物件に強い金融機関を選ぶ

不動産投資ローンでは、低金利かどうかだけでなく、その物件に融資しやすい金融機関かどうかも重要です。金融機関によって評価しやすい物件の傾向は異なり、築浅RCに強い銀行もあれば、築古木造や狭小物件などに比較的柔軟なノンバンクもあります。最初から相談先を限定せず、銀行に加えてノンバンクにも相談することで、物件の見立てや条件の違いを把握しやすくなります。

ノンバンクを戦略的に活用する考え方

不動産投資では「低金利で借りること」が重要視されがちですが、実際の投資判断では「機会を逃さないこと」も同じくらい重要です。

そのため、金利水準だけで金融機関を選ぶのではなく、融資スピードや柔軟性を含めて使い分ける視点も重要になります。

スピードが重視される場面

不動産市場では、価格条件が比較的有利な物件が出ると、短期間で買い手が決まることも珍しくありません。そのため、金融機関によっては審査に時間がかかる間に、購入機会を逃してしまうケースもあります。ノンバンクは、銀行に比べて審査プロセスが比較的シンプルで、数日〜1週間程度で融資判断が出るケースもあります。こうしたスピード感は、条件の良い物件を検討する際の選択肢の一つになります。

銀行融資へのステップとして

投資実績が少ない段階では、メガバンクや一部の地方銀行の審査が厳しく感じられる場合もあります。そのような場合、まずは柔軟な審査を行う金融機関を利用し、賃貸経営の実績を積むという考え方もあります。

一例として、次のような進め方が考えられます。

ステップ例

- ノンバンクなど比較的柔軟な金融機関で融資を受け、物件運営の実績を作る

- 家賃収入や返済実績を数年積み上げる

- その実績をもとに、地方銀行や都市銀行に借り換えを相談する

このように、金融機関ごとの特徴を理解し、状況に応じて使い分ける視点を持つことも、不動産投資の資金戦略の一つといえるでしょう。

不動産投資ローンを選ぶときの注意点

不動産投資ローンは、金利水準だけで判断すると、実際の収支計画とずれが生じることがあります。借入後の返済負担や空室リスク、手数料負担まで含めて考えるためにも、申込み前に確認しておきたい注意点を整理しておきましょう。

金利だけで決めない

不動産投資ローンは、金利が低くても事務手数料や保証料、繰上返済手数料が高いことがあります。そのため、表面上の金利だけで判断するのではなく、借入時と返済中にかかる費用まで含めて、総支払額ベースで比較することが大切です。特に、繰上返済や借り換えを視野に入れている場合は、将来発生しうる手数料も事前に確認しておくと判断しやすくなります。

満室前提で返済計画を立てない

実際の賃貸経営では、空室、賃料下落、突発修繕、設備交換などが起こります。満室時の家賃だけでギリギリ回る設計では、少しのズレで赤字化しやすくなります。空室率5〜10%や金利上昇0.5〜1%を織り込んだシミュレーションを行いましょう。

「借りられる額」と「借りてよい額」は違う

審査が通ったからといって、その借入額が安全とは限りません。金融機関が提示する融資可能額は、あくまで一定の条件のもとで判断された上限であり、実際の賃貸経営で無理なく返済できる額とは一致しないことがあります。空室や賃料下落、修繕費の発生といった変動要因も踏まえ、返済余力や手元資金を確保できる水準で組むことが重要です。

今は金利上昇も織り込んで考える

2026年時点では、2024年以降の金融政策修正の流れを受けて、変動金利型では金利上昇を無視しにくい環境です。「しばらく金利は動かない前提」で計画を立てるより、0.5〜1%程度上がった場合でも回るかを確認しておくほうが安全です。

よくある質問(FAQ)

ここでは、不動産投資ローンの金利について、特に疑問を持たれやすいポイントをQ&A形式で整理します。記事全体の内容とあわせて確認することで、自分に合った借入条件を考えやすくなります。

Q1. 不動産投資ローンの金利相場は結局どれくらいですか?

A. 一般的な目安としては、1%台後半~4%前後です。メガバンク・都市銀行は低め、地方銀行・信用金庫は中間、ノンバンクは高めだが柔軟性があるという整理が基本です。日本政策金融公庫は制度ごとの差が大きいため、別枠で確認が必要です。

Q2. 固定金利と変動金利はどちらがよいですか?

A. 一概にどちらがよいとはいえません。返済額の読みやすさを重視するなら固定金利、当初の返済負担を抑えたいなら変動金利が候補です。現在は金利上昇も意識しやすい局面なので、変動金利なら余裕資金を厚めに見ておくほうが安心です。

Q3. 金利が低ければ低いほど良いですか?

A. 基本的には返済負担を抑えやすくなりますが、金利だけで決めるのは危険です。手数料、保証料、融資期間、繰上返済条件、対象物件との相性まで含めて、総支払額で比較することが大切です。

Q4. 初心者でも低金利で借りられますか?

A. 可能性はありますが、投資経験者に比べるとハードルは上がる場合があります。頭金を多めに入れる、事業計画書を丁寧に作る、物件選定を堅くするなど、金融機関が判断しやすい状態をつくることが重要です。

Q5. 変動金利から固定金利に途中で変えられますか?

A. 多くの金融機関で可能ですが、固定金利へ切り替える際は、その時点の金利が適用されます。金利水準によって返済額が変わるため、切り替えのタイミングはあらかじめ検討しておくことが重要です。

Q6. 金利交渉はできますか?

A. 交渉の余地がある場合があります。他行からの見積もりを比較材料に持参したり、事業計画書の完成度を高めたりすることで、有利な条件を引き出せることがあります。また、既存取引から信頼関係のある金融機関では、実績をもとに交渉しやすくなります。

不動産投資ローンの金利相場を理解して最適な借入条件を選ぼう

不動産投資ローンの金利相場は、金融機関によって大きく異なります。目安としては、メガバンク・都市銀行は低め、地方銀行・信用金庫は中間、ノンバンクは高めだが柔軟性があるという整理が基本です。

不動産投資では借入額が大きくなるため、金利差はそのまま収益性に跳ね返ります。だからこそ、金利だけを見るのではなく、物件の収益性、頭金、融資期間、手数料、金利上昇リスクまで含めて総合判断することが重要です。

| ポイント | 内容 |

| 金利差を数字で確認する | 1%差でも総返済額が数百万円単位で変わる |

| 金利タイプを慎重に選ぶ | 固定金利は安定性・変動金利は低コスト(ただし上昇リスクあり) |

| 複数機関を比較する | 3〜5行以上を比較し、条件を総合判断する |

| 事業計画書を用意する | 収益性・返済計画を伝えることで有利な条件につながることがある |

| 今後の動向を踏まえる | 利上げ局面を意識した余裕ある計画を |

これから不動産投資ローンを検討するなら、まずは複数の金融機関を比較し、金利差が返済額に与える影響を試算したうえで、自分に合う借入条件を見極めましょう。