更新日

不動産担保ローンと住宅ローンの違いとは?比較表でわかる特徴と返済中に使える条件

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年05月15日 |

目次

不動産担保ローンと住宅ローンは、どちらも不動産を活用して資金を借りる方法ですが、資金の使い道、担保にできる不動産、金利、審査の見られ方などに違いがあります。

名前が似ているため「どちらも家を担保にして借りるローンでは?」と思われがちですが、実際には向いている場面が大きく異なります。特に、すでに住宅ローンを返済している方にとっては、追加で不動産担保ローンを利用できるのか、同じ家を担保にできるのかが気になるところでしょう。

結論からいうと、自宅の購入や建築、リフォームが目的なら住宅ローンが基本です。一方で、事業資金や納税資金、教育資金、借り換え、おまとめなど住宅購入以外のまとまった資金が必要な場面では、不動産担保ローンが選択肢になります。また、住宅ローン返済中でも、不動産の評価額やローン残高、返済能力などの条件を満たせば、不動産担保ローンを利用できる可能性があります。

この記事では、不動産担保ローンと住宅ローンの違いを比較表で整理したうえで、住宅ローン返済中に利用できるケースや注意点まで、わかりやすく解説します。

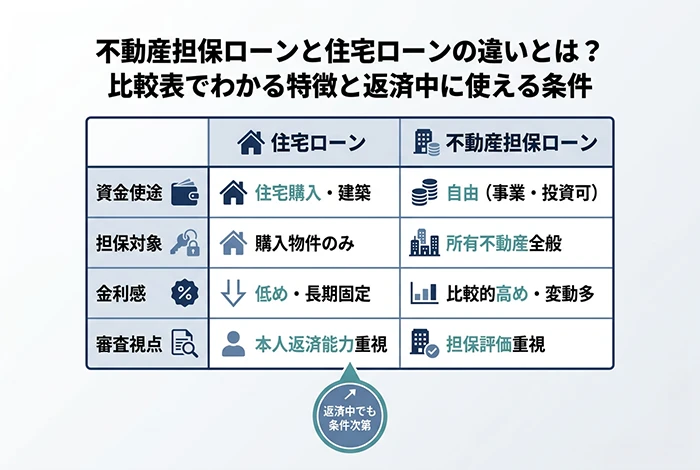

不動産担保ローンと住宅ローンの違いを比較表で確認

まずは、両者の違いを全体像としてつかむことが大切です。

細かな制度説明より先に「結局、何がどう違うのか」を短時間で把握したいという方が多いため、最初に比較表で主要ポイントを整理しておきます。こうすることで、その後の内容も理解しやすくなります。

なお、以下の表はあくまで一般的な傾向をまとめたものです。実際の条件は金融機関や商品によって異なるため、詳細はそれぞれの金融機関に確認するようにしてください。

| 比較項目 | 住宅ローン | 不動産担保ローン |

| 主な資金使途 | 自己居住用住宅の購入・建築・リフォーム・借り換え | 原則自由(事業資金、納税資金、教育費、おまとめなど) |

| 利用者 | 主に個人 | 個人・法人 |

| 担保にできる不動産 | 原則として購入・建築する自己居住用不動産 | 自宅、土地、収益物件、親族名義不動産など幅広い |

| 抵当権順位 | 原則として第一順位 | 第一順位のほか、第二順位以下でも対応可能な場合がある |

| 金利水準 | 比較的低い | 住宅ローンより高め |

| 返済期間 | 長期(最長35年程度が一般的) | 商品によって異なるが、長期設定できるものもある |

| 団体信用生命保険 | 原則加入が一般的 | 加入が任意、または付かない商品が多い |

| 審査の見られ方 | 年収・勤続年数・返済負担率など個人属性を重視 | 個人属性に加え、不動産の担保価値も重視 |

この表からわかるように、両者は「どちらも不動産を担保にするローン」でありながら、使い方はかなり異なります。

特に重要なのは、住宅ローンは「住むための家」のためのローンであり、不動産担保ローンは「担保価値のある不動産を活用して必要資金を調達するローン」だという違いです。ここを曖昧にしたまま比較すると、判断を誤りやすくなります。

不動産担保ローンと住宅ローンの最も大きな違いは「資金使途」

両者にはさまざまな違いがありますが、最初に押さえるべきなのは資金使途の違いです。ローン選びでまず迷うのが「何のために使えるのか」という点であり、ここを理解するだけで、自分にどちらが合っているかがかなり見えてきます。

住宅ローンは自宅の購入・建築など住宅関連費用に限られる

住宅ローンは、原則として契約者本人や家族が住むための住宅を購入・建築・リフォームするためのローンです。そのため、借りたお金を自由に使えるわけではなく、対象不動産に関する費用に使途が限定されます。

この「使途制限」は、住宅ローンの金利が低く抑えられている理由のひとつでもあります。住まいの取得を支える性格が強く、金融機関としても用途が明確で管理しやすいためです。逆に言えば、目的外利用は前提になっていないローンだと理解しておくべきでしょう。

住宅ローンで認められやすいのは、土地・建物の購入費、建築費、住宅の増改築費、住宅ローン借り換え費用などです。一方で、生活費、事業資金、納税資金、教育費などに充てることは、通常の住宅ローンの想定外です。

不動産担保ローンは原則として使い道が広い

不動産担保ローンは、不動産の担保価値を活用して資金調達するローンであり、住宅ローンよりも資金使途が広いのが特徴です。金融機関や商品によって制限はありますが、一般的には事業資金、納税資金、教育費、医療費、借り換え、おまとめなど、住宅購入以外の用途にも使える商品が多くあります。

この違いを実務的に整理すると、「家を買うためなら住宅ローン、不動産を活用して幅広い目的の資金を調達したいなら不動産担保ローン」という使い分けになります。

たとえば、個人事業主や法人代表者が運転資金や納税資金を確保したい場合、住宅ローンでは対応できません。そのような場面では、不動産担保ローンのほうが現実的な選択肢になりやすいでしょう。

担保にできる不動産の範囲にも違いがある

資金使途と同じくらい重要なのが、担保にできる不動産の範囲です。

「どの不動産を担保にできるか」は、そもそも申し込みの前提を満たせるかどうかに直結します。特に、住宅ローン返済中の方や、親族名義の不動産を活用したい方にとっては、この違いを理解しておくことが実務上かなり重要です。

住宅ローンは原則として自己居住用不動産が対象

住宅ローンでは、通常、購入・建築する自己居住用住宅が担保になります。つまり、自分や家族が住む家であることが前提であり、投資用不動産や遊休地、親族の持ち家などを自由に担保へ差し入れるような使い方は基本的に想定されていません。

また、住宅ローンは不動産そのものの条件も比較的厳しく見られます。自己居住用であることに加えて、金融機関によっては建物の耐用年数や法令上の適合性などが重視されることもあります。

住宅ローンは「誰でも、どんな不動産でも担保にできるローン」ではなく、マイホーム取得という目的に合わせて対象が絞られた商品だということです。

不動産担保ローンは自宅以外の不動産も対象になりやすい

一方、不動産担保ローンでは、金融機関ごとに差はあるものの、自宅、土地、収益物件、親族名義不動産など、比較的幅広い不動産が担保対象になりやすい傾向があります。これは、住宅取得支援というより「担保価値のある不動産を見て融資する」という性格が強いためです。

たとえば、親の所有する土地や、すでに保有している投資用不動産を担保に資金調達したい場合、住宅ローンでは難しくても、不動産担保ローンなら検討対象になることがあります。

この柔軟さは大きなメリットですが、当然ながら、担保に入れた不動産には返済不能時のリスクが伴います。「担保にできる範囲が広い=気軽に使ってよい」ではなく、資産を活用できる反面、失う可能性もあるという理解が必要です。

金利・団信・審査の考え方も異なる

資金使途と担保不動産の違いは整理できましたが、実際にどちらを選ぶかを判断するうえでは、毎月の返済負担や万一の備え、審査の通りやすさも無視できません。金利・団体信用生命保険・審査基準の違いは、比較において特に実務性が高いポイントです。

住宅ローンは低金利で団信加入が一般的

住宅ローンは、一般的なローンの中でも金利が低く設定される傾向があります。これは、自己居住用住宅の取得を支える性格があり、返済期間も長期で設計されているためです。

また、住宅ローンでは団体信用生命保険(団信)への加入が一般的です。団信は、契約者に万一のことがあった場合に保険金でローン残高が返済される仕組みであり、家族に返済負担を残しにくい点が大きな特徴です。

このため、住宅ローンは「住まいを持つための資金調達手段」であると同時に、「家計防衛の設計が組み込まれたローン」とも言えます。単に金利が低いだけでなく、万一の保障も含めて設計されている点は見落とせません。

不動産担保ローンは住宅ローンより金利が高めで団信が付かないことが多い

不動産担保ローンは、資金使途が広く商品ごとの柔軟性も高いため、一般には住宅ローンより金利が高めに設定されます。

さらに、団信が任意、または付かない商品が多い点も重要です。そのため、契約者に万一のことが起きた場合でも、住宅ローンのように自動的に残債が消えるとは限りません。本人や家族に返済負担が残る可能性があります。

表面上は「どちらも不動産を担保にするローン」でも、返済中の安心設計には差があります。この点は、比較記事ではあっさり流されがちですが、実際にはかなり大きな違いです。

住宅ローンは個人属性、不動産担保ローンは担保評価も重視される

審査面でも、両者には見られ方の違いがあります。

住宅ローンは、長期間にわたって安定返済できるかが重視されるため、年収、勤務先、勤続年数、返済負担率などの個人属性が強く見られやすい傾向があります。

一方、不動産担保ローンでは、申込者の返済能力だけでなく、担保不動産の価値も重要な評価対象になります。もちろん、担保評価だけで決まるわけではなく、返済能力や信用情報も含めて総合的に判断されます。ただし、住宅ローンと不動産担保ローンでは審査で重視されるポイントが一部異なるため、住宅ローンで希望どおりに進まなかった場合でも、不動産担保ローンで相談の余地が出るケースはあります。

住宅ローン返済中でも不動産担保ローンを利用できる場合がある

ここが、このテーマで検索する方にとって最も気になる部分でしょう。住宅ローン返済中でも不動産担保ローンを利用できる可能性はありますが、実際には「誰でも借りられるか」ではなく、担保余力があるか、追加返済に耐えられるかで判断されます。まずは、ご自身がこの2点を満たしそうかどうかを確認しながら読み進めると理解しやすいでしょう。

住宅ローンが残っているからといって、直ちに不動産担保ローンが使えないわけではありません。実際には、不動産の評価額に対して住宅ローン残高がどの程度残っているか、そして新たな借入を加えても無理なく返済を続けられるかが重要になります。

言い換えると、判断の軸は大きく2つです。ひとつは、今の自宅や不動産に追加で担保として使える余力があるか。もうひとつは、住宅ローンに加えて不動産担保ローンも返済していけるだけの収支余力があるかです。

この2点を満たしていれば、住宅ローン返済中であっても不動産担保ローンを利用できる可能性があります。反対に、どちらか一方でも大きな不安がある場合は、審査が厳しくなる可能性があります。以下では、利用できる可能性が高まりやすい代表的なケースを整理して見ていきます。

住宅ローン残高が不動産の担保余力を下回っている

最も基本となるのが、この担保余力の考え方です。

不動産担保ローンでは、担保不動産の評価額の範囲内で融資可否や借入可能額が判断されます。そのため、すでに設定されている住宅ローン残高が大きすぎると、新たな融資の余地がなくなります。

逆に、不動産の評価額に対して住宅ローン残高が十分に小さければ担保余力があるとみなされ、不動産担保ローンを利用できる可能性が出てきます。住宅ローンを長年返済して残高が減っている場合や、購入時より不動産価格が上がっている場合は、この余力が生まれやすくなります。

「住宅ローンが残っているから無理」と考えるのではなく、残債と評価額のバランスを見ることが大切です。

頭金を入れて購入した、または繰上返済を進めている

購入時に頭金を多く入れていた方や、その後に繰上返済を行っている方は、住宅ローン残高が比較的小さくなりやすいため、不動産担保ローンを使える可能性が高まります。

理由はシンプルで、「借入残高が少ないほど担保余力が大きくなる」からです。特に、同じ価格の物件でも、自己資金を多く入れて取得した方のほうが、追加融資の余地は生まれやすくなります。

つまり重要なのは、「住宅ローンを返済中かどうか」ではなく、「現在の住宅ローン残高がどれくらいあるか」という点です。

購入時より不動産の評価額が上がっている

住宅購入後に周辺エリアの人気が高まり、再開発やインフラ整備などで不動産価値が上がっている場合も、追加借入の可能性が出てきます。

購入時はフルローンに近かったとしても、その後に市場価値が上がれば、結果として「今の担保価値に対して残高が小さい状態」になることがあります。

もちろん、評価額は自己判断しづらく、金融機関ごとに見方も異なります。「たぶん上がっているはず」と感覚で判断するより、事前相談や査定を通じて確認するほうが現実的でしょう。

住宅ローン返済中に不動産担保ローンを利用する際の注意点

利用できる可能性がある一方で、安易に申し込むと「思ったより条件が厳しい」「返済負担が重い」と感じることもあります。申し込み前に押さえておきたい注意点を整理します。

住宅ローン残高と担保評価を事前に確認する

まず確認すべきなのは、現在の住宅ローン残高と、担保にする不動産がどの程度評価されるかです。この2つがわからないままでは、借りられる可能性も借入額の目安も判断しにくくなります。

ここで注意したいのは、購入価格と担保評価額は同じではないという点です。新築時の購入価格が高くても、金融機関の担保評価ではそこまで出ないことがあります。逆に、市況上昇で購入時より高く評価されるケースもあります。

つまり「いくらで買った家か」ではなく「今、担保としてどの程度見てもらえるか」が重要です。

第二順位でも対応できる金融機関か確認する

住宅ローンが残っている状態では、通常その不動産には住宅ローンの抵当権がすでに設定されています。そのため、追加で不動産担保ローンを組む場合は、第二順位以降の抵当権設定になることがあります。

ただし、すべての金融機関が第二順位に対応しているわけではありません。住宅ローン完済前の追加借入を考えるなら、最初から「第二順位でも相談可能な金融機関かどうか」を確認しておく必要があります。この点を知らずに申し込むと、条件以前のところで断られてしまうことがあります。

住宅ローンより金利が高くなりやすい

不動産担保ローンは、住宅ローンと比べると金利が高めになる傾向があります。その前提で返済計画を立てる必要があります。住宅ローンと同じ感覚で「担保付きだから低金利だろう」と考えてしまうと、返済計画にズレが生じるおそれがあります。

特に、すでに住宅ローンを返済している方は、毎月の支出が増えることで家計に想像以上の負担がかかることがあります。借入時は元本だけに目が向きがちですが、本当に見るべきなのは毎月の返済額と総返済額です。「借りられるか」だけでなく、「借りた後に無理なく返せるか」を基準に考えることが重要です。

返済不能時のリスクを軽く見ない

不動産担保ローンも住宅ローンも、返済不能になれば担保不動産を失うリスクがあります。

不動産担保ローンは使途が広く、緊急資金や事業資金で利用されることも多いため、資金繰りが苦しい局面で使われやすいという面があります。だからこそ、返済計画はより慎重に考えるべきです。

特に自宅を担保にする場合は、単に「借りられるから借りる」ではなく、返済できなかったときに生活基盤へどう影響するかまで考える必要があります。

住宅ローン返済中に不動産担保ローンを借りにくいケース

利用できる可能性がある一方で、実際には審査が難しくなりやすいケースもあります。「自分は難しい側ではないか」を確認する意味で、借りにくくなる代表例を整理しておきましょう。

不動産評価額に対して住宅ローン残高が大きい

代表的なのは、いわゆるオーバーローンに近い状態です。不動産の担保価値に対して住宅ローン残高が大きすぎると、追加で担保を取れる余地が少なくなり、不動産担保ローンは難しくなります。

購入してまだ年数が浅く、ローン残高が大きく残っているケースではこの状態になりやすいでしょう。購入価格ベースでは高額資産に見えても、金融機関の担保評価と残高の関係を見ると追加融資の余力がないことがあります。

返済能力に余裕がない

たとえ担保余力があっても、追加借入後の返済を続けられないと判断されれば、融資は難しくなります。住宅ローンに加えて不動産担保ローンの返済も発生するため、家計や事業のキャッシュフローに無理がないかが見られます。

「今まで住宅ローンを払えていた」ことと「今後は追加返済も含めて問題ない」ことは別だ、という点が重要です。他の借入が多い場合や、収入変動が大きい場合は慎重に判断されやすくなります。

金融事故歴や信用情報に不安がある

不動産担保ローンは担保評価も重視されますが、信用情報がまったく見られないわけではありません。過去の延滞や債務整理などがあると、融資条件が厳しくなったり、そもそも利用しにくくなることがあります。

「不動産担保ローンなら属性不問」という理解は誤りです。担保評価が重視されることと、信用情報が考慮されることは別の話であり、混同しないよう注意しましょう。

不動産担保ローンと住宅ローンはどう使い分けるべきか

ここまでの内容を踏まえると、両者の使い分けはかなり整理しやすくなります。「結局、自分はどちらを考えるべきか」という判断基準を最後にまとめます。

自宅の購入・建築・リフォームなら住宅ローンが基本

目的が自宅の取得や建築、リフォームであるなら、基本は住宅ローンを優先して考えるべきです。金利が低く、返済期間も長く、団信による備えもあるため、住まいの取得手段としては合理的だからです。

特別な事情がない限り、「家を買うのに、あえて不動産担保ローンを選ぶ」より「まず住宅ローンを検討する」のが自然な流れです。

住宅購入以外のまとまった資金調達なら不動産担保ローンが候補

一方、住宅購入以外の用途でまとまった資金が必要な場合は、不動産担保ローンが候補になります。事業資金、納税資金、教育資金、借り換え、おまとめなど、住宅ローンでは対応しにくい場面がこれに当たります。

また、すでに不動産を保有していてその資産価値を活用したい場合にも、不動産担保ローンのほうが性質に合っています。ただし、金利やリスクを含めて総合的に判断する必要があるため、「使えるから使う」ではなく、あくまで必要性と返済可能性を見極めることが重要です。

住宅ローン返済中でも条件次第で不動産担保ローンは検討できる

住宅ローン返済中でも、不動産担保ローンは条件次第で検討可能です。ただし、その判断材料は「返済中かどうか」だけではありません。見るべきは、住宅ローン残高、不動産の担保評価、第二順位で対応できるか、追加返済に耐えられる返済計画かの4点です。

この4点を自分の状況に照らして確認することが、無理のない資金調達につながります。

おわりに

不動産担保ローンと住宅ローンの違いは、主に資金使途・担保にできる不動産・金利・団信・審査の考え方にあります。

自宅の購入や建築、リフォームが目的であれば住宅ローンが基本であり、住宅購入以外のまとまった資金調達を考えるなら不動産担保ローンが候補になります。

また、住宅ローン返済中でも不動産担保ローンを利用できる可能性はありますが、重要なのは「住宅ローンが残っているかどうか」だけではありません。不動産に担保余力があるか、第二順位でも対応可能か、返済計画に無理がないかを確認したうえで判断することが大切です。

住宅ローン返済中に不動産担保ローンを検討する際は、住宅ローン残高、不動産の評価、抵当権順位、返済計画を整理したうえで、自分に合う条件で相談できる金融機関を選ぶことが大切です。

クレディセゾングループのセゾンファンデックスでは、住宅ローン返済中のご利用についてもご相談を承っております。20年以上の取扱実績をもとに、お客様それぞれの状況に応じたご説明とシミュレーションをご案内しています。

不動産担保ローンについて検討されている方は、ぜひセゾンファンデックスまでご相談ください。