更新日

底地を相続するメリット・デメリットとは?手続きやトラブルにならない売却方法も紹介

第三者へ貸している土地がある場合、相続対策は早いうちから行いましょう。借地権が設定されている土地は、通常の土地とは違い売却しにくく、また相続が発生したときにトラブルの元凶になりがちです。今回の記事では、底地が売却しにくくトラブルの元凶になりがちな理由と、対策について分かりやすく解説します。

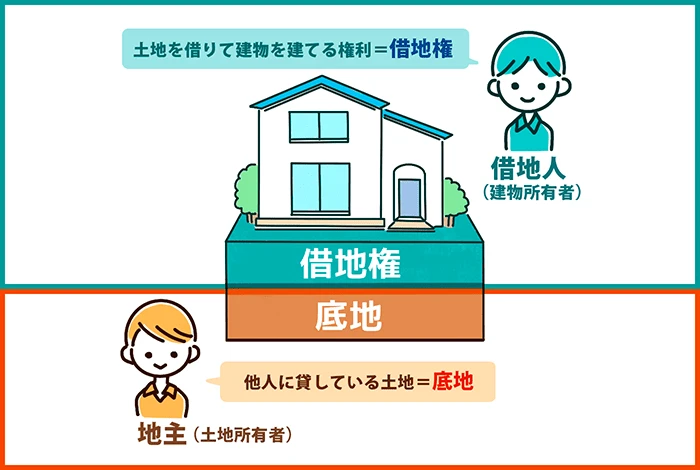

底地とは?

底地とは、借地権が設定されている土地のことです。簡単にいうと「第三者に貸している土地」と考えましょう。ここでは、底地と借地の違いや底地は売却することがおすすめである点について詳しく解説します。

底地と借地の違い

借地は簡単にいうと「借りている土地」のことです。つまり、同じ土地であっても、地主(貸している側、借地権設定者)からすれば底地で、借地人(借りている側、借地権者)からすると借地になります。地主と借地人が賃貸借契約を結ぶことで、借地人は地主から借りた土地の上に家を建てることが可能です。

底地は売却がおすすめ

底地はできるだけ売却するのがおすすめです。詳しくは後述しますが、底地であっても固定資産税などの税金はかかるうえに、自由に使うこともできません。

また、都市部にある土地などごく一部の例外を除き、多くの場合、大きな収益は期待できません。さらに、地代の滞納や相続による権利関係の問題など、借地人とトラブルになるケースもあります。

持ち続けることによるデメリットがメリットを上回ることもあるので、できるだけ売却して手放したほうが無難でしょう。

底地を相続するメリット・デメリット

底地を相続することには一定のメリットはありますが、デメリットも大きいです。ここでは、底地を相続するメリットとデメリットについて解説します。

底地を相続するメリット

底地を相続するメリットは以下のとおりです。

・地代収入を得られる

底地を所有していると地代収入が得られます。借地権が有効である限りは毎月一定の収入が入ってくるうえに、アパートやマンション、一戸建てなどの建物を貸す場合とは違い、メンテナンスの費用もかかりません。さらに、以下の臨時収入を得られる可能性もあります。

- 建物の建替えや増改築に対する承諾料

- 契約更新料

- 名義変更に対する承諾料

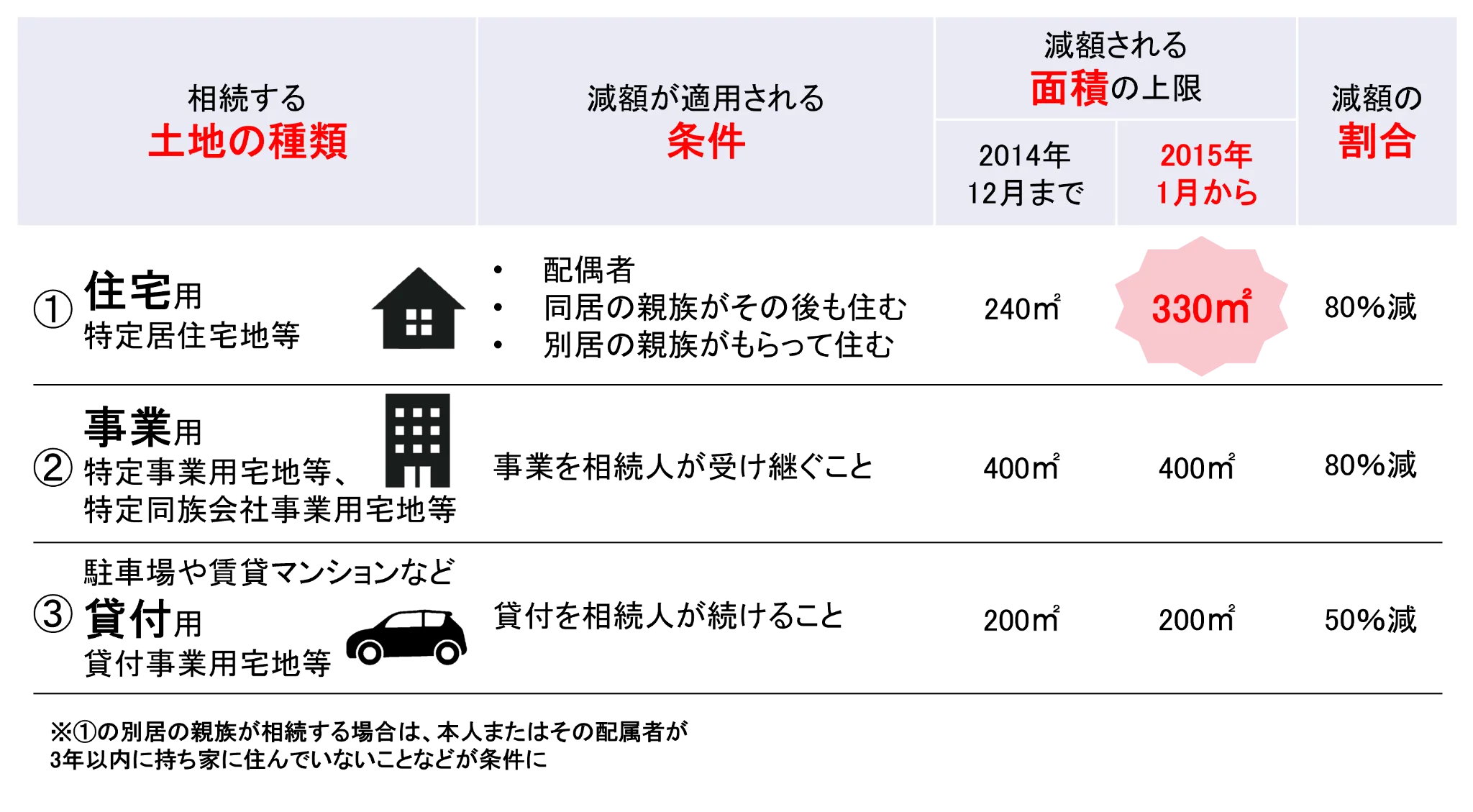

・小規模宅地等の特例で相続税の減税が期待できる

小規模宅地等の特例とは、相続税における特例のひとつで、一定の条件を満たす土地であれば、相続税上の評価額を最大80%まで減額できる制度です。評価額が減るため、結果として相続税も安くなります。

なお、相続財産に含まれる土地がどのような理由に使われていたかにより、評価額の減額割合も異なります。底地の場合、貸付を相続人が続けていれば小規模宅地等の特例における「貸付事業用宅地」として相続税上の優遇を受けることが可能です。

なお、小規模宅地等の特例は、条件に当てはまる底地があるからといって自動的に適用されるわけではありません。相続税の申告書に特例を受ける旨を記入するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があるので、抜け漏れがないよう準備しましょう。

底地を相続するデメリット

前述したとおり、底地にはさまざまデメリットがあります。代表的なデメリットとして以下の5点について解説します。

(1)土地を自由に使うことはできない

土地を使う権利はあくまでも借地人にあるため、正当な理由がない限り地主は借地人を立ち退かせ、土地を自由に使うことはできません。どうしても使いたい場合は、借地人に対し一定の金銭的補償をする必要も出てきます。

(2)借地人とトラブルになることもある

借地人と地主がトラブルになりがちなのも、底地が抱えるデメリットです。例えば、借地人が賃料を滞納している場合、まずは支払ってもらうよう交渉することになりますが、それがうまくいくとは限りません。

また、借地人が亡くなってしまい、その相続人が借地権を相続することも考えられます。

(3)税金がかかる

底地であっても、持ち続けている限りは固定資産税がかかります。また、貸し付けることで所得(もうけ)が得られている場合、その分の所得税・住民税も払わなくてはいけません。

(4)大きな収益は期待できない

底地から賃料収入が得られるとしても、大きな収益は期待できないのも事実です。一般的に、底地の賃料は固定資産税と都市計画税、その他経費の合計金額を3?4倍した金額に設定されています。この価格は、同程度の面積の土地を使ったアパート・マンション経営や駐車場経営で得られる収益に比べるとはるかに低いので、あえて運用目的で底地を持つメリットには乏しいでしょう。

(5)相続税の課税対象になる

底地を相続した場合、相続財産として扱われるため結果として相続税がかかります。

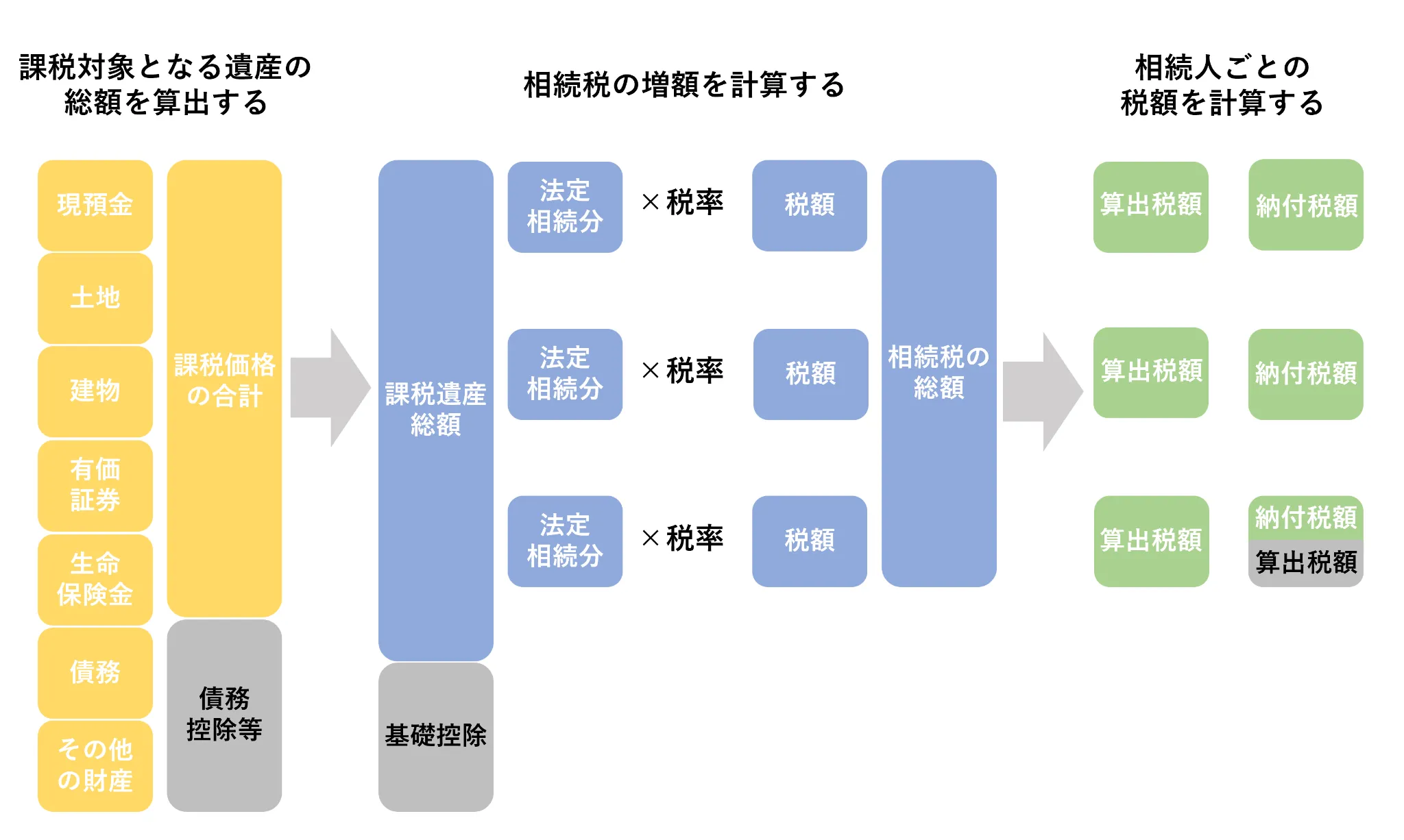

まず、底地の相続税評価額は「更地としての相続税評価額×(1?借地権割合)」という式で計算可能です。およそ時価の8割程度の金額になります。また、全体としての相続税は、以下の図のように段階を追って計算していきます。

底地を含めた財産がどのぐらいあるかによっても金額は異なるため、税理士に相談しましょう。

底地の相続に関するよくあるトラブル

底地の相続においてはトラブルが起こりがちです。ここでは、起こりがちなトラブルとして以下の2つを紹介します。

(1)共有名義で相続した際に相続人同士で揉める

共有名義で相続するとは、相続した不動産(ここでは底地)を複数の相続人で所有することを指します。安易に共有名義にしてしまうと、相続人同士で揉めるため注意しなくてはいけません。

仮に共有名義で相続した底地を売却したい場合は、共有者全員の同意が必要です。互いに意見が食い違っていた場合は揉める可能性が高くなります。単独名義=相続人ひとりだけの名義にすれば、その相続人の一存で進められるため、揉める可能性は低いです。

しかし、単独名義にするためには別のハードルもあります。ひとりの相続人が底地を相続し、他の相続人には見返りとしてお金(代償金)を払う方法(代償分割)で進める場合、底地を相続する相続人が相応の資金を用意する必要があります。したがって手元資金がないと実行が難しいのも事実です。

(2)相続したもののなかなか買い手が現れない

底地を第三者が購入し地主になったとしても、借地人の許可なくしては土地を自由に使うことはできません。借地人と更新料の支払いや地代の滞納などを巡ってトラブルが起こる可能性もあります。

また、底地からは地代や更新料、建て替えや増改築時の承諾料が得られますが、あまり収益性が高くないことが大半です。つまり、あえて底地を購入するメリットはあまりないため、売却先を慎重に見極める必要があります。

底地相続に必要な手続きと売却方法

底地相続を含めた財産の相続の一連の流れは以下のとおりです。

底地相続に必要な手続き

・相続人に該当する人を特定する

最初に、誰が相続人になるのかを特定しなくてはいけません。特に遺言がなかった場合、相続人になるのは配偶者、子ども、両親・祖父母、兄弟姉妹です。

一見簡単なように思えますが、愛人や内縁の妻との間に子どもがいたなど、想定外の相続人が現れる可能性もゼロではありません。弁護士や司法書士などの専門家に相談するのをおすすめします。

・財産目録を作成する

相続人を確定させる作業とともに、被相続人の財産を特定して財産目録を作成します。

財産目録とは、被相続人(亡くなった方)の財産をリスト化したものです。底地を含めた不動産や現預金はもちろん、借金など負債があった場合はそれも盛り込みます。財産目録の作成自体は義務ではありませんが、以下のように「どんな財産があるのか」を分かりやすくまとめておきましょう。

・相続登記の手続きを行う

財産目録を作成し相続財産を確認できたら、相続登記を行います。簡単にいうと相続財産の名義変更手続きです。仮に、相続登記をしないまま相続人が亡くなってしまうと、いずれは財産の本当の持ち主が分からなくなってしまいます。

土地の場合、相続登記を行っていれば所有者を不動産登記簿で確認できますが、怠っていた場合は当然情報が更新されません。将来的に国や自治体が公共用地として土地を取得したくても、誰に話をすればいいか分からない状態に陥ります。

現状、相続登記は義務化されていませんが、2024年4月1日以降は罰則付きで義務化されるため忘れずに済ませましょう。なお、相続登記の手続きは司法書士に依頼するのが一般的です。

・相続人が相続税申告する

相続登記が終わったら、相続税を計算し、申告・納税します。申告書を作成し、添付書類一式とともに管轄の税務署に提出しましょう。

国税電子申告・納税システム(e-Tax)で提出することも可能です。

なお、相続税の申告は被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10ヵ月以内に済ませなくてはいけません。本来の期限の日が土日祝日にあたる場合は、休み明けの平日が期限になります。

底地の売却方法

底地を手放すために売却するには、さまざまな方法が考えられます。ここでは、以下の4つの方法について解説します。

・借地人に売却する

交渉さえうまくいけば、早期にお互いが納得いくかたちで底地を手放せるのがメリットです。借地人にとっても「住み慣れた場所から引越さなくて済む」というメリットがあります。

・完全所有して売却する

借地人が土地を持っている場合は、ご自身の底地と等価交換し、底地を完全所有してから売却することが考えられます。借地人にとっては住み慣れた場所の土地を完全に自分のものにできるうえに、自分も土地の売却を有利に進めていくことが可能です。

・底地と借地権を等価交換する

借地人にも協力してもらい、底地と借地権を同時に売却するのも方法のひとつです。購入した側は完全所有権の土地として自由に利用できるため、条件さえ合えば早期かつ高額で土地を手放せるかもしれません。ただし、借地人の協力が得られないとできないうえに、売却益の分配で揉めることがあるので、事前のすり合わせが不可欠です。

・専門の不動産業者に依頼する

専門の不動産業者に底地を買取ってもらうのも方法のひとつです。借地人と交渉を行う必要がないため、迅速かつスムーズに進められます。

専門の不動産業者であれば、豊富な知識と経験に基づき、個々の底地に最適な活用方法を見出すことが可能です。また、万が一借地人の間でトラブルが生じていたとしても、不動産業者が問題解決に向けて動いてくれるので、安心して利用できます。

底地の売却ならセゾンファンデックス

ご自身が地主として土地を貸している場合、相続が発生した場合の対応は早いうちから考えておく必要があります。できれば、生前に底地を手放してしまうほうがトラブルは避けられるでしょう。しかし、底地の買取りに対応している不動産業者は決して多くありません。

セゾンファンデックスでは、自社もしくは提携不動産会社が現況有姿そのままで底地を買取ります。また、見積りは最短即日可能など、手続きはスピーディーに進めますので、お客様の負担にもなりません。地代の管理・改訂、更新料の請求など底地・借地に関するお悩みにも対応しますので、まずは一度ご相談ください。

おわりに

底地は相続が発生する前にできれば手放すほうが無難です。相続が発生した後でも、相続人のうちひとりだけで相続するなら活用・売却がスムーズにできますが、共有名義になった場合は意見が割れてしまいがちになります。特に、借地契約を解約し、借地人に引越してもらって売却するとなると、相続人が全員一致した場合にしかできません。

底地があったことが原因で本来は仲の良かったご家族が争うことになり、関係も悪化するのは珍しくないため、すぐに処分するつもりがなくても、情報収集だけは早いうちから始めましょう。