更新日

リバースモーゲージで後悔しないために|やばいと言われるリスクと現実的な回避策を解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年03月31日 |

目次

リバースモーゲージを検討する際、インターネット上でネガティブな言葉(悲惨・ヤバい等)を目にし、不安を感じている方は少なくありません。自宅という大切な資産を担保にする以上、慎重になるのは自然な判断です。

結論からいえば、リバースモーゲージは、条件設定や将来のシミュレーションに誤りがあると、住み続けることが難しくなったり、相続時のトラブルにつながったりするおそれがあります。

ただし、こうしたリスクの多くは制度そのものに問題があるというより、仕組みへの理解不足や、将来の変化を踏まえた備えが不十分なまま利用してしまうことによって生じます。

この記事では、リバースモーゲージに関するリスクを丁寧に整理したうえで、なぜそのような状況が起こり得るのか、そして回避しやすくするためには何をすべきかを詳しく解説します。

リバースモーゲージが「想定と異なる結果」を招く3つの要因

リバースモーゲージの利用において、当初の計画が崩れてしまう原因は主に以下の3点に集約されます。これらを自分に起こり得ることとして捉えることが、検討の第一歩です。

| 要因 | 起こり得る課題 | リスク管理のポイント |

| 長寿への備え不足 | 想定以上の長生きにより融資枠が上限に達し、居住継続が難しくなる | 100歳までの生活設計と余裕資金の確保 |

| 市場環境の変化 | 金利上昇や地価下落により、借入残高が資産価値を超える | ノンリコース型の選択と保守的な評価額設定 |

| 家族間の認識差 | 推定相続人との合意がなく、死後に資産整理でトラブルが生じる | 事前の正確な情報共有と書面による合意 |

なぜリバースモーゲージにネガティブな印象が持たれるのか

インターネット上でリバースモーゲージに対して慎重な意見が多く見られる背景には、この制度が持つ「長期的な不確実性」があります。リバースモーゲージは、数十年という単位で契約が継続する商品であり、その間の社会情勢や個人の状況変化が、契約当初の前提を大きく変える可能性があるからです。

制度上の注意点が問題になりやすい理由

リバースモーゲージは、通常のローンとは異なり、借入残高が時間の経過とともに増えていく「逆住宅ローン」の性質を持っています。ここに以下の3つの不確実性が重なることで、利用者にとって心理的・経済的な負担が増えるケースがあります。

- 寿命の不確実性: 「いつまで健康に自宅で過ごせるか」は予測できません。

- 経済の不確実性: 変動金利の上昇や、不動産市場の低迷は外部要因で決まります。

- 家族の不確実性: 子世代の生活環境の変化により、実家に対する考え方が変わることもあります。

こうした要因を十分に考慮せず、「今の条件がこの先も続く」と考えて契約してしまうと、後になって「こんなはずではなかった」と後悔する原因になりかねません。しかし、これらは決して「予測不能な罠」ではなく、「事前に想定しておくべきリスク」として管理することが可能です。

リバースモーゲージが後悔や深刻な結果につながりやすい5つのケース

具体的にどのような状況が、利用者の生活に大きな影響を与えるのか。実際の相談現場で見られる典型的なケースをみていきましょう。

① 融資限度額に達し、当初の資金計画を維持できなくなるおそれがある

リバースモーゲージでは、不動産の評価額などをもとに融資限度額が設定されます。生活費の補填を目的として毎月一定額を受け取るタイプでは、長期間利用を続けることで融資枠に達し、その後は新たな借入ができなくなる場合があります。

ケース例: 70歳で契約したAさんは、自宅評価額から算出された1,500万円の融資枠の範囲内で、月々8万円を受け取っていました。しかし、長年の利用により90歳時点で融資枠に達し、以後は新たな借入による資金補填を受けられなくなりました。年金収入だけでは生活費を十分にまかなえず、手元資金にも余裕がなかったため、住み替えや自宅売却を含めた生活設計の見直しが必要になりました。

確認すべき点: リバースモーゲージを検討する際は、「平均寿命」ではなく、より長期の生活を見据えて資金計画を立てることが重要です。融資枠に達した後も生活を維持できるよう、年金収入、預貯金、他の資産活用手段も含めて、あらかじめ複数の選択肢を整理しておく必要があります。

② 金利上昇による利息負担の増大

多くのリバースモーゲージは変動金利を採用しています。借入残高が増えていく仕組み上、後半になればなるほど、わずかな金利上昇が利息支払額に大きな影響を与えます。

ケース例: 低金利時代に金利2.5%で契約したBさん。15年後、社会情勢の変化により金利が4%台に上昇しました。借入残高が2,000万円を超えていたため、毎月の利息支払額が数万円単位で増加。年金収入が一定である中で、この固定費の増加が家計の負担となり、生活への影響が大きくなりました。最終的には利息の支払いが難しくなり、契約条件に基づき一括返済が求められる結果となりました。

確認すべき点: 金利上昇局面でも支払いが継続できる余力があるか、あるいは利息を元金に組み込むタイプであれば、限度額に達するまでの期間がどれだけ短縮されるかをシミュレーションしておくことが重要です。

③ 担保価値の下落に伴う差額返済の発生

担保となる不動産は定期的に再評価されます。もし地価が大きく下落し、評価額が借入残高を下回る、あるいは一定の比率を超えた場合、超過分の返済を求められることがあります。

ケース例: 郊外の一戸建てに住むCさん。契約時の土地評価は3,000万円でしたが、10年後の再評価で2,000万円にまで下落しました。金融機関の規定により「評価額の50%まで」が融資上限であったため、すでに借りていた1,300万円に対し、上限の1,000万円を超える300万円分の早期返済を求められました。手元にまとまった現金がなかったCさんは、時間的な余裕がない中、自宅の売却を検討せざるを得ませんでした。

確認すべき点: 土地価格の変動リスクを織り込み、融資枠いっぱいまで借りない「安全余裕率」を持つことが重要です。

④ 推定相続人との認識のずれによる深刻な影響

家族に金銭的な負担をかけたくないという思いが、結果として家族間の認識のずれやトラブルにつながることがあります。

ケース例: Dさんは独断でリバースモーゲージを契約しました。Dさんの逝去後、実家を相続して戻ってくる予定だった長男は、多額の債務が残っていることを初めて知りました。家を維持するためには債務の一括返済が必要であり、それが叶わない場合は売却するしかありません。事前相談がなかったことで家族間にわだかまりが生じ、遺産分割協議が難航。結果として、親族関係の悪化を招くことになりました。

確認すべき点: リバースモーゲージは「資産の現金化」であり、相続財産を減らす行為です。将来のトラブルを防ぐためにも、法定相続人全員の理解を得ておくことが最低限の準備です。

⑤ 配偶者の居住継続が難しくなるリスク

主契約者が亡くなった後、同居している配偶者がそのまま住み続けられるかどうかは、契約内容によって大きく左右されます。

ケース例: 夫を主契約者として利用していたEさん夫婦。夫の逝去後、契約を引き継げる「配偶者免責」の特約がなかったため、金融機関から早期の債務清算と物件の明け渡しを求められました。80代の妻は、悲しみの中で急きょ住まいを探すことを余儀なくされ、心身に大きな負担を抱えることになりました。

確認すべき点: 配偶者が存命の間、確実に居住を継続できるプランであるか(配偶者承継など)を確認することは、非常に重要な検討条件です。

検討上の注意点:慎重に判断すべき人がわかるチェックリスト

リバースモーゲージは、個人の資産状況やライフプランによって、向き不向きが明確に分かれる制度です。以下の項目に複数当てはまる場合は、利用の是非をより慎重に見極める必要があります。

- ☐ 相続財産として、自宅を特定の家族に引き継がせたい

- ☐ 土地の評価額が低く、建物の価値が大半を占める物件に住んでいる

- ☐ 変動金利の上昇(1〜2%程度)に対し、家計に余裕が乏しい

- ☐ 相続人となる家族との対話を避けたいと感じている

- ☐ 将来の施設入居費用などを、自宅売却以外で賄う目途が立っていない

- ☐ 都心部ではなく、今後地価が下落する可能性が高い地域に居住している

こうした項目に当てはまる場合は、利用後の不安や負担が大きくなる可能性があるため、家族や専門家を交えて冷静に判断することが重要です。

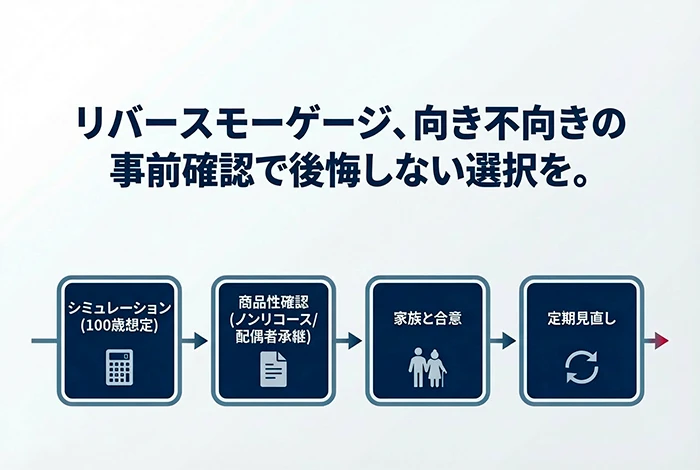

深刻な結果を回避するための「現実的なリスク管理」

リスクを正しく把握したうえで、それでも自宅の資産価値を活用したい場合、以下の対策を講じることで、将来の不確実性を見通しやすくなります。

① 「ノンリコース型」の選択を重視する

リバースモーゲージには、売却代金が負債を下回った際に相続人が不足分を支払う「リコース型」と、不足分の返済を求められない「ノンリコース型」があります。

家族に金銭的な負債を遺したくないのであれば、ノンリコース型の選択は重要な検討条件となります。条件により金利が高くなる場合もありますが、家族の生活を守るための備えとしての価値は大きいと言えます。

② 融資枠の「8割運用」を意識する

金融機関が提示した上限額まで借りてしまうと、金利上昇や地価下落に対応する余地がなくなります。自分の中で「枠の80%まで」という基準を設け、残りの20%は想定外の支出や変化に備えた「バッファ」として保持しておく姿勢が、長期的な資金計画を立てやすくなります。

③ 「都度引き出し型(枠型)」で借入額をコントロールする

毎月定額が振り込まれる方式ではなく、必要な時に必要な分だけを借り入れる方式を選びましょう。借入残高の増加スピードを抑えることで、積算される利息を抑えやすくし、担保余力が減るスピードを抑えやすくなります。

④ 定期的な「出口戦略」の見直し

リバースモーゲージは長期にわたる契約であるため、契約後も状況の変化に応じて、資金計画や将来の住まいのあり方を継続的に確認していくことが大切です。

- 現在の地価推移はどうなっているか?

- 余命を考慮した際、あと何年居住可能か?

- もし住み替えが必要になった際、どこの施設へ行くか?

こうした点について、数年に一度は家族や専門家と見直しを行うことが、無理のない資産活用と生活設計につながります。

リバースモーゲージの主な提供主体と特徴・注意点

ここで、改めて制度の全体像を整理します。リバースモーゲージは提供元によって、いくつかのタイプに分類されます。

| タイプ | 提供元 | 特徴 | 注意点 |

| 公的機関 | 社会福祉協議会等 | 生活困窮世帯向けで、比較的低利の制度がある | 土地評価に厳しく、用途が限定的 |

| 民間金融機関 | 都市銀行・地方銀行・信用金庫など | 金利水準が比較的低い傾向がある | 審査が厳格で、物件条件や年収制限がある |

リバースモーゲージを検討する際は、一つの窓口だけでなく、複数の金融機関や制度を比較することが重要です。

また、自宅を活用した資金調達には、リバースモーゲージ以外にリースバックなどの方法もあります。セゾンファンデックスでは、金融機関のリバースモーゲージに関する保証分野でも提携を行っているほか、リースバックも提供しています。自宅の資産活用を考える際は、リバースモーゲージだけに限定せず、リースバックなど他の方法も含めて検討することが大切です。

リバースモーゲージが不安な方は、リースバックもあわせて比較を

リバースモーゲージは、自宅に住み続けながら資金を確保できる仕組みとして有効な選択肢の一つです。一方で、ここまで見てきたように、長寿化による融資枠の消化、金利上昇、地価下落、相続との関係など、長期的な不確実性を伴う点に不安を感じる方も少なくありません。

そうした場合は、リバースモーゲージだけで判断するのではなく、リースバックもあわせて比較してみることが大切です。どちらも自宅を活用して資金を確保する方法ですが、仕組みや将来の負担のあり方は大きく異なります。

リースバックの仕組みと特徴

リースバックは、自宅を不動産会社などに売却して現金化し、その後は賃貸借契約を結ぶことで、同じ家に住み続ける仕組みです。自宅を活用して資金を確保しながら、引っ越しを避けやすいという点ではリバースモーゲージと共通する部分もありますが、仕組みそのものは大きく異なります。

主な特徴としては、次のような点が挙げられます。

- 資産の確定: 売却した時点で現金が手に入るため、将来の地価下落を過度に心配し続ける必要はありません。

- 借金ではない: 融資ではないため、金利上昇によって返済額が増えるという構造がありません。

- 維持費の軽減: 所有権が移転するため、固定資産税や都市計画税、建物の火災保険料などの負担がなくなります。

- 相続の簡素化: 資産が現金化されているため、相続人間での分割が容易になり、トラブル要因を抑えられます。

リースバックを検討する際に確認したいこと

もっとも、リースバックであれば常に安心というわけではありません。売却後は家賃の支払いが発生するため、その金額が将来にわたって無理のない水準かを見極める必要があります。

また、売却価格、賃貸条件、契約期間、買戻しの可否などは事業者ごとに異なるため、条件をよく比較することが重要です。

そのため、検討時には次のような点を確認しておくと安心です。

- 売却後の家賃を、年金や手元資金で無理なく支払えるか

- 何年程度住み続けることを想定しているか

- 将来的に買戻しを希望する可能性があるか

- 相続人にどのような形で資産を残したいか

こうした点を整理しておくことで、リバースモーゲージとリースバックのどちらが自分に合っているかを判断しやすくなります。

迷う場合は、複数の方法を比較しながら考えることが大切

老後資金の確保にあたっては、「所有を維持したまま借りるほうがよいのか」「売却して将来の不確実性を減らすほうがよいのか」によって、適した方法が変わります。

そのため、最初から一つの方法に決め打ちするのではなく、自身の家計状況や今後の暮らし方、相続に対する考え方も踏まえて比較することが大切です。

当社セゾンファンデックスでも「セゾンのリースバック」として取り扱っているため、自宅活用の方法を検討する際は、こうした選択肢も含めて比較してみるとよいでしょう。

リバースモーゲージのように将来の借入残高や金利変動が気になる方にとっては、こうした選択肢も含めて比較することで、より納得感のある判断につながります。

リバースモーゲージのリスクに関するFAQ

リバースモーゲージを検討する方からよく寄せられる疑問について、見落としやすい注意点も含めて、わかりやすく整理します。

Q. リバースモーゲージで「後悔した」「失敗した」という声は本当ですか?

A. はい、残念ながら一定数存在します。その多くは「金利上昇」「長寿」「地価下落」という3つの不確実性への対策を、契約前に十分に行っていなかったことが原因です。リスクを適切に把握し、ノンリコース型を選択したり、保守的な借入計画を立てたりすることで、多くの懸念を軽減できる可能性があります。

Q. マンションでの利用は控えたほうがよいでしょうか?

A. 一概には言えませんが、マンションは一戸建て(土地)に比べて建物の評価割合が高く、減価償却が早いため、融資期間が長くなると資産価値が借入残高を下回るリスクが多いと言えます。マンションにお住まいの方は、将来の返済リスクを見通しやすいリースバックも含めて比較検討するとよいでしょう。

Q. 審査に落ちる原因にはどのようなものがありますか?

A. 土地の評価額が低すぎる、物件に法的瑕疵がある、あるいは推定相続人の同意が得られないといったケースが代表的です。また、借入金の用途が「投資」や「事業資金」である場合も、多くの金融機関では対象外となることがあります。

Q. どの金融機関を選べばよいですか?

A. 「金利の低さ」だけを追うのではなく、「商品性の柔軟性(ノンリコース型かどうか、配偶者が承継できるか)」や、「担当者の説明の誠実さ」で選ぶことが、長期的な安心につながります。

まとめ|「後悔」を避けるのは、事前の知識と適切な選択

リバースモーゲージは、正しく活用すれば、老後の安定した生活設計に役立つ選択肢の一つです。しかし、本稿で解説した通り、長期にわたる不確実な要素を内包していることも事実です。

「リバースモーゲージはやばい」「悲惨な結果を招く」という言葉を過度に不安視するのではなく、その言葉の裏にある「リスクの内容」を理解し、備えることが重要です。

- やや保守的な前提で「100歳まで」の資金シミュレーションを行う

- 家族とのコミュニケーションを深め、将来の資産整理について合意する

- 「リースバック」など、他の資産活用法と比較して、自分の希望や家計状況、将来設計に合った方法を選ぶ

セゾンファンデックスでは、お客様の現在の状況だけでなく、10年後、20年後の未来を見据えた、丁寧な情報提供を心がけています。リバースモーゲージがあなたにとって適した選択肢となるか、あるいは別の手法が適しているか。まずは、先入観を持たずに比較検討することから始めてみてください。

適切な知識を備えることが、あなたとあなたのご家族の安心を守る、有効な方法の一つです。