更新日

リバースモーゲージの返済方法は?亡くなった後の手続きについても解説

リバースモーゲージを利用することでまとまった資金を得られますが、契約者が死亡した後に遺された家族に迷惑をかけるようなことにならないかと心配している方もおられるのではないでしょうか。本記事では、リバースモーゲージの返済方法を解説するほか、契約者が亡くなった後に相続人に迷惑をかけないような老後の資金調達の方法として、リースバックをご紹介します。

リバースモーゲージの仕組み

リバースモーゲージは、自宅を担保に金融機関から融資を受ける点が不動産担保ローンと似ています。しかし、リバースモーゲージの場合、生きている間の返済は利息分のみでよく、元本部分の返済は契約者が亡くなった後に、担保としている自宅を売却して得たお金で返済する仕組みです。売却しても元本の金額に足らない場合は、ほかの預貯金で返済する方法や、相続人である子どもが返済する方法があります。

仮に、自宅を売却しても元本の金額に足らない場合には、相続人が返済する「リコース型」と、不足分の返済が免除される「ノンリコース型」があり、住宅金融支援機構が民間の金融機関と提携して提供している「リ・バース60」では99%(2021年度実績)の方が「ノンリコース型」を選択しています。

参照:住宅金融支援機構 【リ・バース60】の利用実績等について(2022年1月〜3月分及び2021年度分)

原則として生きている間の返済は利息分のみですが、繰り上げ返済などで元本部分まで完済した場合は、契約者が亡くなった後に自宅を売却する必要はありません。

また、契約者と配偶者の連帯債務型を採用している金融機関もあります。この契約では、契約者が亡くなった後は配偶者に返済が引き継がれ、その配偶者も亡くなった後に自宅を売却して元本を返済することになります。

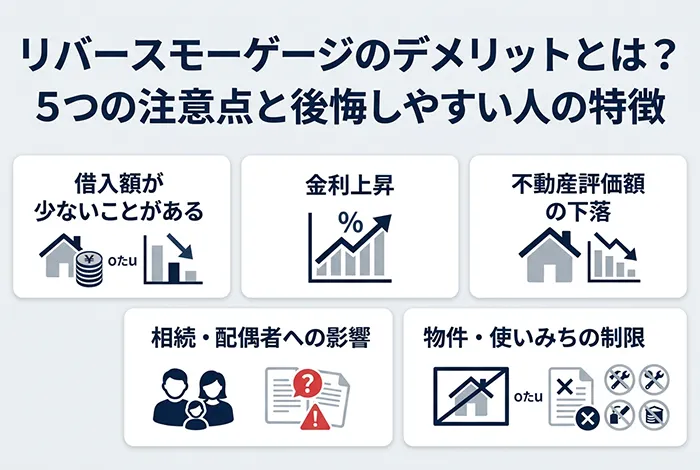

また、リバースモーゲージは、提供する金融機関によっては借り入れた資金の使途が限定されている点に注意が必要です。資金使途は老後の生活費など、原則として自由ですが、金融機関によっては、「住宅に関する資金」や「子どもへの生前贈与」などに限定しているところもあります。借り入れた資金を自身がどのように使いたいのかをはっきりさせ、その用途に合った資金使途を設けている金融機関を選ぶことが大切です。

契約者死亡後の返済の流れ

契約者が亡くなった後は担保としている自宅を売却するか、自己資金によって元本部分の金額を返済する必要があります。

ただし、亡くなった契約者に配偶者がいる場合は、配偶者に契約が引き継がれる「連帯債務型」を用いている金融機関が多くみられます。リバースモーゲージの契約の際には、契約内容をしっかりと確認するようにしましょう。

連帯債務型を採用している場合は、配偶者が亡くなった後に配偶者が残した預金や、住んでいた自宅を売却するなどして返済を行います。

死亡後に遺された家族に迷惑をかけないための注意点

リバースモーゲージは不動産を活用した老後資金調達手段のひとつですが、契約している自身が亡くなった後に遺された家族にできるだけ迷惑をかけたくないと思っている場合は、以下の点に注意しておきましょう。

(1)法定相続人(子どもなど)にリバースモーゲージを利用する旨をきちんと伝えておく

リバースモーゲージの利用にあたっては、基本的に相続人の合意を得る必要があります。自身では相続人に対して自宅を残すつもりはなくても、相続人側が自宅を残してほしいと望んでいる可能性もあるからです。相続人としても、当然に残されると思っていた実家が売却され、相続財産が無くなることを親の亡き後に知るのは不本意でしょう。

(2)ノンリコース型の選択が必須

ノンリコース型とは、契約者が亡くなった後に自宅を売却した際、借り入れていた元本の額に満たなかった場合に、相続人はその差額の返済を免除されるというものです。自身が希望して利用した資金調達手段の返済を相続人に残したくない場合は、必ずノンリコース型を選択するようにしましょう。

ただし、ノンリコース型を選択することで、リコース型を選ぶよりも高めの金利が適用されるほか、融資限度額が低く設定されるなどのデメリットがあることも知っておく必要があります。

生存中に返済する計画があり、かならず実行できることが分かっている場合は、リコース型を選択し、低い金利で借り入れることを選択してもいいでしょう。

遺された家族に迷惑をかけずに多くの資金を借りたい場合はリースバックがおすすめ

リバースモーゲージを利用し、まとまった金額を借り入れる場合で、できるだけ高額の融資を受けたいという気持ちからリコース型を選択したいと思うかもしれませんが、そうなると自宅を売却した後に不足額が発生する場合、相続人がその不足額を負担することになります。遺された家族に迷惑をかけたくない気持ちの方が強いなら、ノンリコース型の選択をおすすめします。

遺された家族に迷惑をかけず、できるだけ多くの資金を借りたいと思うなら、リースバックも選択肢のひとつです。

リースバックとは?

リースバックとは、自宅をリースバック会社に売却してまとまった資金を得て、その後はリースバック会社に対して賃料を支払いながら、売却した自宅に住み続けることができる仕組みです。自宅を生前に売却するため、自身が亡くなった後に遺された家族に迷惑をかける心配もありません。

融資であるため年齢制限や担保物件について詳細な条件があるリバースモーゲージに比べると、リースバックの利用条件はあまり厳しくなく、高齢者の方が利用しやすい資金調達方法と言えます。

遺産分割協議で一番問題になりやすい不動産を生前に売却し、現金化できる点もメリットといえるでしょう。自身が亡くなった時点で、リースバックで得た資金が残っているケースもありますが、現金ですので、遺産分割も行いやすいといえます。

また、リバースモーゲージは一般的に担保不動産の評価額の50%程度を融資の上限としており、借りられる金額が思っていたより少ないことも多いようです。不動産を売却するリースバックの方がまとまった金額を手にする可能性が高いと言えます。

売却によって自宅の所有権はリースバック会社に移るため、固定資産税の支払いがなくなるというメリットもありますし、マンションもリースバックの対象となることから、マンション住まいでリバースモーゲージの利用ができないと悩んでいる方にも利用しやすいのではないでしょうか。マンションの場合は、リースバックを利用すると固定資産税のほか、管理費・修繕積立金の支払いも不要です。

●セゾンのリースバック

セゾンのリースバックでは、お客様の大切なご自宅をセゾンファンデックスが買い取り、お客様は賃貸として退去せず住み続けていただけます。

セゾンファンデックスが買主となり、直接お客様のご自宅(不動産)を購入いたします。

収入・年齢制限により条件が合わない、事業資金を確保したい、借金をしたくないなどリバースモーゲージの条件に合わない場合におすすめな資金調達方法です。

セゾンのリースバックを活用することで、住宅ローンの返済資金や老後資金の準備、事業資金などまとまった資金の確保が可能です。

おわりに

リバースモーゲージを利用することで自身の亡き後に相続人に迷惑をかけたくない場合は、ノンリコース型を選択しましょう。ただ、ノンリコース型を利用することで、リコース型に比べて高めの金利が適用され、さらに融資限度額が少なくなります。

そのため、相続人に迷惑をかけずに大きな老後資金を確保したいと考えるならリースバックの方が適しているといえるでしょう。

老後資金の調達に悩んでおり、不動産を活用したいと考えておられる方は、ぜひセゾンのリースバックをぜひご検討ください。