更新日

リバースモーゲージは金利の影響を受ける?毎月の支出を一定にしたいならリースバックがおすすめ!

住宅ローンを完済し、大きな固定費はないものの、現役時代のような収入もないために生活にゆとりがない方は少なくありません。そのような方が利用している借入方法のひとつが「リバースモーゲージ」といわれるものです。ただし、融資を受けるという側面を持っているため、金利変動の影響を受け、返済額は定期的に変わります。本記事ではリバースモーゲージの仕組みや金利との関係、そして同じような仕組みでありながらも金利変動の影響を受けないリースバックについて解説していきます。

リバースモーゲージでの金利の影響

〇リバースモーゲージとは?

リバースモーゲージとは、自宅を担保にしてまとまった資金を借り入れ、生きている間は利息のみを返済し、契約者が亡くなった後に自宅を売却もしくは手持ち資金で元本部分を返済する仕組みの、自宅を担保にそこに住み続けながら融資を受けるシニア層向けのローンです。

資金使途は原則として自由ですが、事業資金や投資目的などに利用することはできません。また、金融機関によっては資金使途を住宅に関する資金(住み替え資金など)に限定しているところもあります。

〇リバースモーゲージでの金利の影響とは?

リバースモーゲージは金融機関からの融資であるため、金利の影響を受けます。

一般的にリバースモーゲージには変動金利が適用されるため、金利上昇局面では金利が上がることもあり、その際には利息分のみの返済であっても、月々の返済額が増えるというリスクがあります。

リバースモーゲージには、契約者が亡くなった後に自宅を売却して元本部分を返済するという特徴がありますが、場合によっては売却金額が元本の額を下回るケースもあります。

そのような時に相続人が差額を支払う「リコース型」と返済の必要がない「ノンリコース型」が用意されており、ノンリコース型を選ぶ割合が圧倒的に多いですが、ノンリコース型の方がリコース型よりも金利が高めに設定されている点にも注意が必要です。

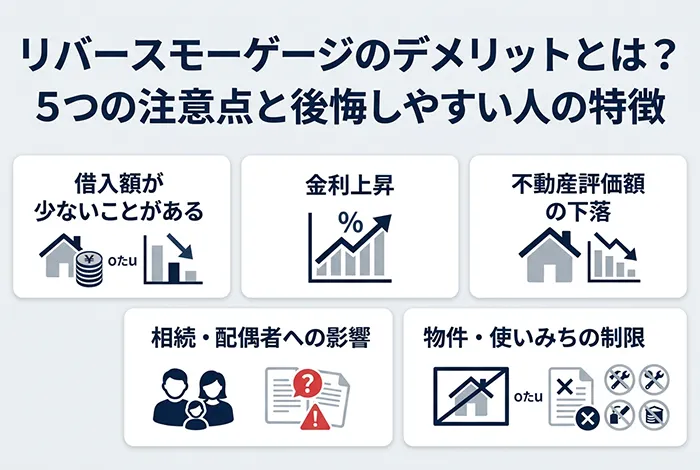

リバースモーゲージの注意点

リバースモーゲージには、変動金利が適用されるため。金利上昇局面においては、金利が上昇し、月々の返済額が増加するリスクがあるほか、以下の注意点があることも知っておきましょう。

利用できる物件やそのエリアが限られる

原則としてリバースモーゲージが利用できるのは、戸建てに限られます。そのため、自宅がマンションの場合は利用できない可能性が高いと思っておきましょう。

また、金融機関によってはエリアを限定しているところもありますので、リバースモーゲージの利用を考える際には、自宅のあるエリアを取り扱っている金融機関があるかどうかを調べておく必要があります。

担保物件の資産価値が落ちると途中で返済を求められるケースがある

リバースモーゲージは、担保となる自宅の評価価値の範囲内で融資を行います。そのため、自宅の資産価値が下がってしまうと、融資可能額がその分下がることになり、場合によっては途中で超過融資分の返済を求められることがあります。リバースモーゲージでは毎年担保価値の見直しが行われるため、注意が必要です。

リバースモーゲージ以外で自宅に住み続けながら資金を得る方法

老後に不動産を活用してまとまった資金を得る方法として、リバースモーゲージ以外に「リースバック」があります。リースバックを利用することでも、自宅に住みながらまとまったお金を得ることができます。

リースバックとは、自宅をリースバック会社に買い取ってもらい、まとまった金額を得た後、リースバック会社と賃貸借契約を結び、家賃を払いながら自宅に住み続けられる仕組みです。

資金使途は原則として自由ですので、場合によっては事業資金として利用することもできます。ただし、資金使途の詳細についてはリースバック会社によって異なりますので、事前に確認しておくことをおすすめします。

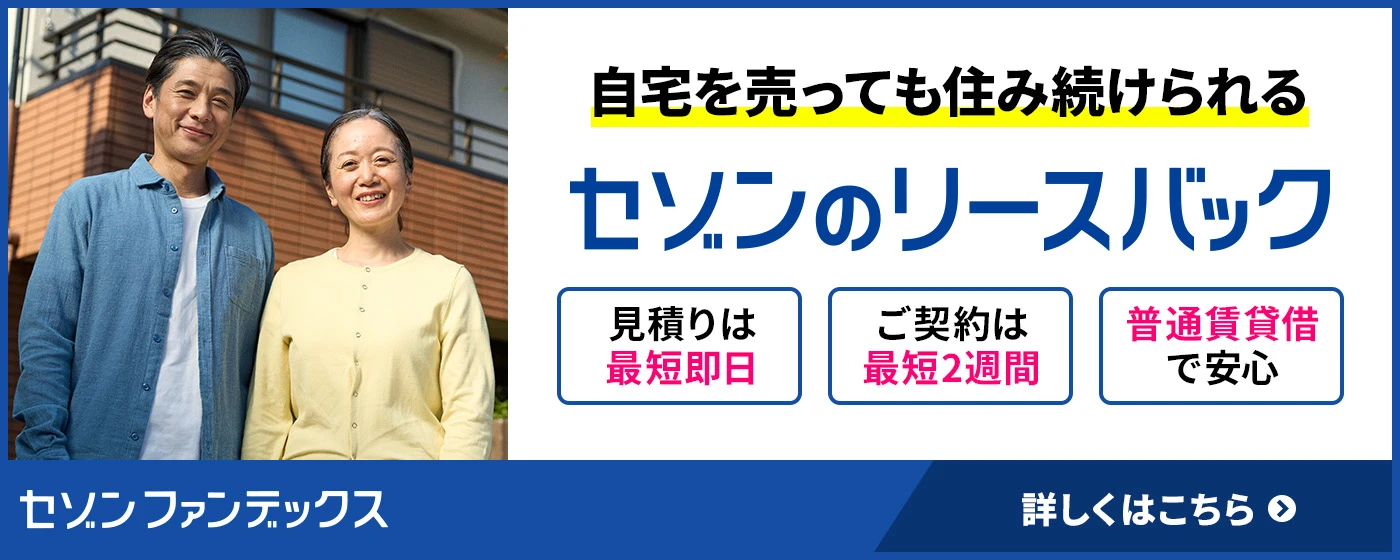

セゾンのリースバック

セゾンのリースバックでは、お客様の大切なご自宅をセゾンファンデックスが買い取り、お客様は賃貸として退去せず住み続けていただけます。

セゾンファンデックスが買主となり、直接お客様のご自宅(不動産)を購入いたします。

収入・年齢制限により条件が合わない、お住まいがマンション、事業資金を確保したい、借金をしたくないなどリバースモーゲージの条件に合わない・リスクを回避したい場合におすすめの資金調達方法です。

セゾンのリースバックを活用することで、住宅ローンの返済資金や老後資金の準備、事業資金などまとまった資金の確保が可能です。

セゾンのリースバックは、事務手数料などの費用もかからず、さまざまなサービスが優待料金で利用できる「Club Off」や、水回りや玄関鍵のトラブルなど日常のちょっとしたトラブルが発生した際にすぐに駆け付ける「セゾンの駆け付けサービス」など、契約後のサービスも充実しています。

また最短即日で見積もりを行い、最短2週間で契約できるスピードも特徴のひとつです。

リースバックのメリットとデメリット

リースバックも老後資金の調達手段として有効ですが、利用を考える際にはメリットそしてデメリットについて理解しておく必要があります。

リースバックのメリット

(1)売却しても、そのまま住み続けることが可能

賃料を払う必要があるものの、売却した家にそのまま住み続けることができ、周りの方に自宅を売却したことを知られにくい点がメリットとして挙げられます。自宅に住み続けられる点はリバースモーゲージも同じといえるかもしれません。

(2)不動産を所有するデメリットからの解放

自宅をリースバック会社に売却するため、所有権はリースバック会社に移ります。そうなると、その後は固定資産税の支払いから解放されます。リースバックはマンションも対応可能である場合が多く、その際には管理費・修繕積立金の支払いもなくなります。

また、所有することによるリスク(災害リスクや金利上昇リスク、資産価値下落リスク)からも解放されます。

リバースモーゲージの場合、売却するわけではありませんので、融資を受けた後も固定資産税の負担は続きます。また、災害リスクや資産価値の下落リスクもそのまま持ち続けることになります。また、返済中の金利上昇リスクを新たに抱えることになる点は、金利上昇の影響を受けないリースバックの方が安心といえるでしょう。

リースバックのデメリット

(1)自宅の名義が変わる

自宅を売却するため、名義はリースバック会社に変わります。また、住み続けるには家賃を毎月払わなければならない点もデメリットでしょう。また、売却価格が相場よりも低くなることや、毎月の家賃についても周辺相場よりも高くなる可能性がある点もデメリットとして覚えておきましょう。

(2)住宅ローンの残債

リースバックはどんな状況でも利用できるわけではありません。住宅ローンの残債が残っており、自宅をリースバック会社に売却してもローンが完済できない場合は利用できません。

おわりに

リバースモーゲージは、自宅を担保に金融機関から融資を受けるという仕組みであるため、どうしても金利上昇リスクを避けることはできません。リバースモーゲージと同様に、自宅に住み続けながらまとまった資金を得ることができ、かつ、金利上昇による影響を受けにくい方法としてリースバックがあります。

リースバックは自宅をリースバック会社に売却し、その後は賃貸借契約を結んでその家に住み続けることができる仕組みです。毎月の家賃の支払いが発生する点がデメリットですが、金利が上昇したからといって家賃の支払い額が変わるわけではないため、直接的な負担が増えるというようなことはありません。

セゾンのリースバックは、無料査定も行っているのでぜひ検討してみてください。無料査や相談については、お気軽にお問合わせください。