更新日

リ・バース60とは?リバースモーゲージやリースバックと比較しながら解説

豊かな老後を過ごすために住み替えやリフォームを検討する際、充分な収入がなければ金融機関からローンを組むのは難しいですよね。そんな高齢者でもリフォームなどの資金調達を可能にするのが「リ・バース60」です。今回はリ・バース60の概要や使い道について、似たような仕組みであるリバースモーゲージやリースバックとも比較しながら解説します。

リ・バース60とは?

リ・バース60とは、住宅金融支援機構が民間の金融機関と提携して融資を行う、60歳以降の方を対象としたサービスです。

自宅を担保にしてまとまった資金を借り入れ、生きているうちは毎月利息のみを返済します。そして、元本は契約者がなくなった時に担保として提供している自宅を売却し、売却代金で一括返済する点がリ・バース60の大きな特徴です。

融資を受けても自宅に住み続けられる点が魅力となっていますが、資金使途が住宅に関する費用に限定される点に注意が必要です。住宅に関する費用とは、「住宅の購入」「住宅の建築」「住宅のリフォーム」のほか、以下のものが対象です。

・住宅ローンの借り換え

・サービス付きの高齢者住宅への入居に関する一時金

・子ども世帯などが居住する住宅を購入するための資金の借り入れ

また、リ・バース60のメリット、デメリットは以下のとおりです。

(1)メリット

・まとまった資金を借り入れられるにもかかわらず、毎月の返済は利息分のみのため、家計に対する返済負担を少なくできる。

・元金は契約者が亡くなった時に自宅を売却して返済する方法以外に、相続人が一括して返済する方法もあり、売却せずに自宅を残すこともできる。

・元金返済時に自宅を売却したが、自宅の資産価値が下がっており、売買代金が元金よりも少なかった場合、その差分の返済方法としてリコース型とノンリコース型が用意されている。

リコース型:相続人が返済する必要あり

ノンリコース型:相続人は差分の返済が不要

・満60歳からの借り入れが可能。

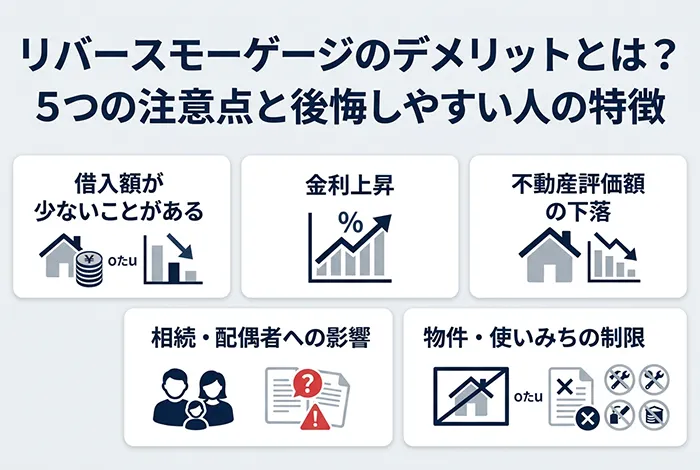

(2)デメリット

・借入限度額は担保となる自宅の評価額の50%または60%程度(長期優良住宅の場合は55%または65%)で、8,000万円が上限。50歳以上の方でも利用可能だが、その際の借入限度額は担保となる自宅評価額の30%と低く設定されている。

・金利プランは変動金利を用意している金融機関が多く、金利が上昇することによって返済額が増加する金利変動リスクがある。

・融資額を自由に使えるわけではなく、資金使途に制限が設けられている

リ・バース60の利用事例

リ・バース60には、以下のような使い道があります。ご自身がこれから考えている使い道に近いものがあれば、参考にしてください。

(1)古くなった自宅のリフォーム資金としての借り入れ

一般的な住宅ローンは、申込条件に年齢制限が設けられています。多くの金融機関が70歳前後に設定しており、高齢になると銀行から融資を受けること自体が難しくなります。

しかし、リ・バース60は60歳以上が利用できる商品のため、70歳以降の方でも利用できます。収入が年金だけだと、預貯金でリフォームを行った際に、将来的に生活資金が不足する可能性も考えられます。70歳以降でもリフォーム資金を借り入れ、古くなった設備の入れ替えやバリアフリーなどの工事を行える点は安心です。

(2)毎月の住宅ローン支払いを減らすための借り換え

住宅ローンを借り入れた年齢によっては、リタイア後も返済が続くケースがあります。リタイア後は収入が減少することから、毎月のローンの返済が家計の負担になることもあるでしょう。その際にリ・バース60に借り換えることで、毎月の支払いが利息分のみとなり、家計の負担解消にもつながります。

3-3.老朽化した自宅の建て替え資金家の建て替えにはまとまった資金が必要です。しかし、高齢で充分な安定収入がないことを理由に、金融機関から融資を断られることもあります。そのようなときにリ・バース60を利用することでまとまった資金を調達でき、老朽化した自宅の立て替え資金として利用できます。

リ・バース60とリバースモーゲージとの違い

一見似た仕組みにみえる「リ・バース60」と「リバースモーゲージ」ですが、この2つには大きな違いがあります。その違いについて、以下で詳しく解説します。

リバースモーゲージもリ・バース60と同様に、自宅を担保として資金を借り入れ、生きているうちは利息分のみを毎月返済し、亡くなった時に自宅を売却して元本部分を返済します。このように、基本的な仕組みは変わりません。

ただし、リ・バース60とリバースモーゲージには決定的な違いがあります。それは資金使途です。

リ・バース60が資金使途を「住宅に関する費用」に限定しているのに対し、リバースモーゲージは資金使途が原則として自由です。そのため、老後の生活費や医療費、介護費用などに使うことが可能です。

リ・バース60(ノンリコース型)よりリースバックをおすすめする理由

リバースモーゲージとは異なる「リースバック」という商品があります。

リースバックとは、自宅をリースバック会社に売却し、まとまった資金を得たあと、リースバック会社に賃料を支払うことで売却した自宅に住み続けることができるサービスです。

リースバックはリ・バース60(ノンリコース型)よりもおすすめです。その理由はどのようなところにあるのでしょうか。

リ・バース60(ノンリコース型)は、売却した自宅の代金が元本を下回ったとしても、相続人が差額分を支払う必要はなく、自身の亡き後に相続人に金銭的な負担をかけずに済みます。ただし、借入限度額は担保評価額によって決まり、さらにノンリコース型は適用金利も上がるため、結果的に毎月の返済額が高くなる点に注意しなければなりません。

その点、リースバックは、自宅を売却することでまとまった資金を手に入れることができ、賃料の支払いが発生するものの、売却した自宅に住み続けられます。その結果、毎月の支払いが定額化され、その後の資金繰りの見通しが立てやすくなるというメリットがあります。

リースバックを利用するほうが、リ・バース60と比べると高額な金額が入手できるほか、相続人に追加の金銭的な負担を生じさせることがありません。また、リースバックもリバースモーゲージと同様に資金使途は原則自由です。

家賃の支払いが発生するものの、所有権はリースバック会社に移転することから、それまで支払っていた固定資産税からも解放されます。

以上のことから、リ・バース60(ノンリコース型)よりもリースバックの利用がおすすめです。

おわりに

リ・バース60では充分な収入がなくても、自宅を担保に自宅の建て替えやリフォーム資金を調達することが可能です。さらに、ノンリコース型を選択すれば、契約者の死亡時に不動産価値が下落して債務が残ったとしても、相続人に金銭的な負担はありません。

ただし、リ・バース60よりも多くの資金を必要とし、住宅に関する資金以外にも自由にお金を使いたいと考えるならリースバックの方が適しているでしょう。家賃の支払いが毎月発生しますが、最初に受け取れる金額はリ・バース60より多く、その資金使途も問われません。

〇セゾンのリースバック

セゾンのリースバックでは、お客様の大切なご自宅をセゾンファンデックスが買い取り、お客様は賃貸として退去せず住み続けていただけます。

収入・年齢制限により条件が合わない、事業資金を確保したい、借金をしたくないなどリバースモーゲージの条件に合わない・リスクを回避したい場合におすすめの資金調達方法です。

セゾンのリースバックを活用することで、住宅ローンの返済資金や老後資金の準備、事業資金などまとまった資金の確保が可能です。

事務手数料や調査費用、礼金や賃貸借契約の更新手数料などといったさまざまな費用が0円となるほか、契約者様限定のサービスも用意しており、契約後も充実した生活を送ることができます。