更新日

リバースモーゲージを利用すると相続に影響する?相続人に迷惑をかけないために知っておくべきこと

リバースモーゲージとは、自宅を担保にまとまった資金を借り入れられ、自宅に住み続けながら老後資金を調達できる、不動産を活用した資金調達方法の1つです。今回は、相続人に迷惑をかけることなくリバースモーゲージを利用する方法を解説します。

リバースモーゲージとは?

リバースモーゲージとは、自宅を担保にそこに住み続けながら融資を受けるシニア層向けのローンです。

ローンの一種ですが、一般的なローンとは返済方法が異なります。

例として、住宅ローンとリバースモーゲージを比較すると、自宅を抵当に入れて融資を受けるまでは同じです。

しかし、最初にまとまった融資を受け、毎月元本と利息を返済する住宅ローンに対し、リバースモーゲージは融資枠内で定期的または一括で融資を受け、元本の返済は死亡後または契約期間終了後に担保不動産の売却代金で返済、または相続人による手もと資金での一括返済となり、存命中または契約期間中は毎月利息のみの返済となります。

リバースモーゲージは、月々の返済が利息のみで負担が少なく、契約後も自宅に住み続けられるのが特徴です。

リバースモーゲージの返済方法には、「リコース型」と「ノンリコース型」が用意されています。

〇リコース型とは?

契約者の死後、担保物件を売却して元本部分を返済する際、売却価格が元本額よりも低く全額を返済できなかった場合に、残りの金額を相続人の方が返済する方法です。

〇ノンリコース型とは?

リコース型と異なり、担保物件を売却して借入残債が残った場合であっても、相続人には残債を返済する必要はありません。

実際に日本住宅金融支援機構が提供している「リ・バース60」では、約99%の方がノンリコース型を選択しています(2021年度実績)。

参照:住宅金融支援機構 【リ・バース60】の利用実績等について(2022年1月〜3月分及び2021年度分)

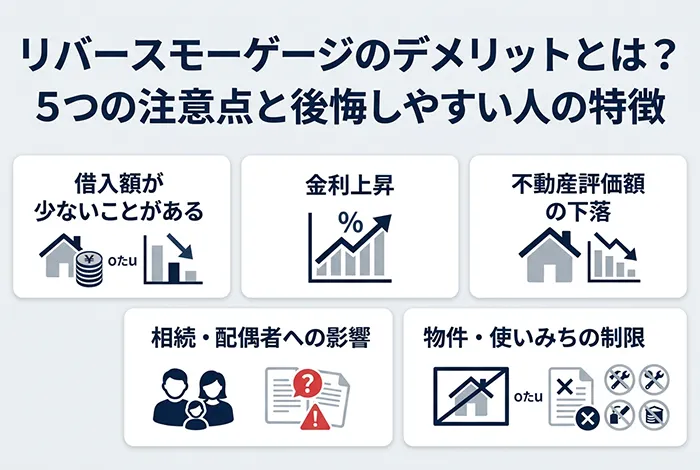

リバースモーゲージで相続人に迷惑がかかるパターンとは?

リバースモーゲージの契約の際、リコース型を選択していた場合、契約者が亡くなって元本部分を返済する段階になって、担保となる不動産の価格が大幅に下落すると、売却価格が融資金額(元本部分)に満たず、その差額を相続人が支払うことになります。

相続人としては予定外の出費となり、金額によっては金融機関から借り入れて調達しなければならない状況にもなりかねません。

一見メリットが多く見えるリバースモーゲージですが、気をつけておかないと、最終的に相続人に迷惑をかけてしまう可能性があることを覚えておきましょう。

リバースモーゲージで相続人に対する影響を最小限にする方法

誰しも、自身の亡き後に相続人に迷惑をかけるのは避けたいと思うものです。リバースモーゲージを利用するにあたり、どのような方法をとると良いのでしょうか。

一番の方法は、契約の際に「ノンリコース型」を選択することです。ノンリコース型なら、契約者の死後、自宅を売却して元本部分を返済しなければならない状況になったときに、自宅の価値が大幅に下落し、売却価格だけでは融資金額を返済しきれなかった場合でも、相続人が残りの債務を支払う必要はありません。

ただし、ノンリコース型はリコース型に比べ、金利が高めに設定されていることや、融資可能額が少なくなるという特徴がある点に注意が必要です。

リバースモーゲージは融資を受けるという形式上、生存中の返済額は金利の影響を受けます。途中で金利が高くなった際には、毎月の返済額も増加することになり、金利が高めに設定されていることでなおさらその影響を受けることになります。

金利の動向は誰にも読めるものではありませんが、リコース型よりも金利の影響を強く受けるリスクについて十分理解しておくようにしましょう。

リバースモーゲージ以外の資金調達方法

リバースモーゲージと同じように、不動産を活用して老後資金を調達する手段として、リースバックがあります。

リースバックとは、自宅など自己所有の不動産をリースバック会社に売却し、まとまった資金を得た後はリースバック会社と賃貸借契約を結び、家賃を払いながら売却した家にそのまま住み続けることができる仕組みです。

リバースモーゲージもリースバックも、相続人に迷惑をかけることがない点は共通していますが、リバースモーゲージのリコース型と比べると、リースバックの方が得られる現金が多いという特徴があります。

ただし、リースバックは、売却した家に住み続けるためには、毎月家賃を支払わなければならない点に注意が必要です。

〇セゾンのリースバック

セゾンのリースバックでは、お客様の大切なご自宅をセゾンファンデックスが買い取り、お客様は賃貸として退去せず住み続けていただけます。

収入・年齢制限により条件が合わない、事業資金を確保したい、借金をしたくないなどリバースモーゲージの条件に合わない場合におすすめの資金調達方法です。

セゾンのリースバックを活用することで、住宅ローンの返済資金や老後資金の準備、事業資金などまとまった資金の確保が可能です。

事務手数料や調査費用、礼金や賃貸借契約の更新手数料などといったさまざまな費用が0円となるほか、契約者様限定のサービスも用意しており、契約後も充実した生活を送ることができます。

おわりに

リバースモーゲージで「ノンリコース型」を選択すると、担保物件を売却して借入残債が残った場合であっても、相続人には残債を返済する必要がないため、自身が亡くなった後に相続人に金銭面で迷惑をかけることなく利用できます。

しかし、「リコース型」を利用するよりも高い金利が適用され、融資限度額も少なくなるなど、担保となる不動産の価値が高くないと思ったほどの資金を得られない可能性があります。

リースバックにおいては契約時には不動産を売却するため、契約者が亡くなった後に相続人に何らかの支払いが発生することはありません。また、売却時にリバースモーゲージを利用するよりも多くの金額が手に入ることもリースバックも魅力といえます。

それぞれの特徴を理解し、リバースモーゲージとリースバック両方を検討してみてはいかがでしょうか。