更新日

銀行融資が返済できないとどうなる?起こることと対処法をわかりやすく解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年05月15日 |

目次

事業資金を銀行融資で調達していると、売上の減少や入金遅れ、想定外の支出などをきっかけに、「次の返済が厳しいかもしれない」と感じる場面が出てくることがあります。銀行融資の返済ができない状態を放置すると、督促や遅延損害金の発生にとどまらず、保証機関や債権回収会社への移行、最終的には法的措置へ段階的に進んでいく可能性があります。

ただし、返済が難しくなってきた段階で早めに状況を整理し、金融機関や専門家へ相談できれば、事業への影響を抑えられる可能性があります。大切なのは、「返済できないかもしれない」と感じた時点で、問題を先送りしないことです。

この記事では、銀行融資が返済できないと起こること、返済できなくなる主な原因、避けるべき行動、状況別の対処法をわかりやすく解説します。

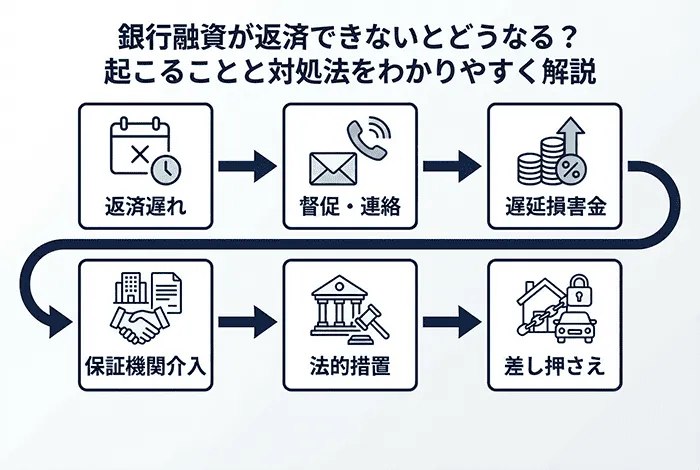

銀行融資が返済できないとどうなるか【時系列で解説】

銀行融資の返済が難しくなったとき、多くの方が気になるのは「すぐに差し押さえになるのか」「事業は続けられるのか」という点ではないでしょうか。実際には、返済できない場合に起こることは段階的に進みます。ただし、放置するほど選べる対処法は少なくなり、資金繰りも苦しくなっていくため、早めの対応が重要です。

まずは、銀行融資を返済できないときに起こりやすい流れを全体像として確認しておきましょう。

返済できないときに起こることの流れ【時系列】

| 段階 | 起こりやすいこと | 事業への影響 |

| 返済期日を過ぎた直後 | 銀行から電話・書面などで督促や確認の連絡が来る | 銀行との信頼関係に影響し始める |

| 延滞が続く | 遅延損害金が発生する | 本来の返済額より負担が重くなる |

| さらに放置した場合 | 信用情報への影響が出る・追加融資や借り換えが難しくなる | 資金調達の選択肢が狭まる |

| 保証付き融資の場合 | 保証機関による代位弁済が行われることがある | 返済先が変わり、一括返済を求められる可能性がある |

| 長期間改善しない場合 | 債権回収会社から連絡が来る・法的措置に進むことがある | 差し押さえや担保処分の可能性が出てくる |

上の表のとおり、返済できない場合の問題はある日突然すべてが起こるわけではありません。しかし、初期段階で適切に対応しないと次の段階へと進みやすくなります。「まだ初期段階のうちに手を打てるかどうか」が、その後の明暗を分けます。

以下では、それぞれの段階で何が起こるのかを詳しく確認していきます。

銀行から督促や確認の連絡が来る

返済期日を過ぎると、まずは銀行から電話や書面・メールなどで連絡が入るのが一般的です。「入金が確認できていない」「いつ支払えるか確認したい」といった内容で、最初はあくまで事情確認の意味合いが強い段階です。

ここで重要なのは、連絡を無視しないことです。「厳しい話をしたくない」「まだ何も決まっていない」という気持ちはわかりますが、何の連絡もないまま放置すると「返済意思がない」「説明責任を果たさない先」と受け取られやすくなり、その後の条件交渉が不利になります。

たとえば、「売掛金の入金が数日遅れている」「一時的に資金が不足している」といった事情を伝え、見通しや今後の対応予定を説明できれば、返済条件の相談へつなげやすくなります。厳しい状況のときほど、短くても連絡を入れる姿勢が大切です。

遅延損害金が発生する

返済期日を過ぎると、通常の利息とは別に遅延損害金が発生します。遅延損害金は返済が遅れたことに対する損害賠償金であり、延滞日数が増えるほど負担は重くなります。利率は契約内容によって異なりますが、通常の利息より高く設定されているのが一般的です。

注意したいのは、「数日の遅れだから大したことはない」と軽く考えないことです。一度の遅れが小さく見えても、返済が厳しい状態が続くと次回以降の返済にも影響し、結果として負担が積み上がっていきます。元本返済・利息・遅延損害金が重なると、資金繰りは一段と苦しくなります。

また、遅延損害金そのものより深刻なのは、返済の遅れによって資金計画全体が崩れることです。今月の返済が遅れた影響で来月の仕入れや人件費・外注費の支払いにもズレが生じれば、単なる一度の遅れでは済まなくなるおそれがあります。

返済遅延により信用面へ影響が及ぶ

銀行融資の返済が遅れると、今後の資金調達にも影響が出る可能性があります。追加融資の相談がしにくくなったり、借り換えの審査が厳しくなったりすることが考えられます。

返済遅延が続くと、信用情報機関に延滞等の情報が登録され、一定期間保有されます。金融機関やクレジット会社などは融資審査の際に信用情報を確認するため、延滞履歴があると審査に通りにくくなる可能性があります。

法人の借入れであっても、代表者保証が付いている場合は代表者個人の信用面にまで影響が及ぶことがあります。事業の資金繰りを立て直したい局面ほど金融機関との信頼関係が重要になりますが、返済遅延によってその信頼関係そのものが揺らいでしまいます。「今の返済だけ何とか乗り切れればいい」と考えがちですが、次の資金調達手段を狭めることの方が深刻な問題になる場合もあります。

保証機関や債権回収会社が対応に入ることがある

信用保証付きの融資では、返済が難しくなると、保証機関が借主に代わって銀行へ支払いを行う「代位弁済」が行われることがあります。この場合、返済先は銀行から保証機関に変わり、その後は保証機関に対して返済していくことになります。

また、状況によっては法務大臣の許可を受けた債権回収会社(サービサー)が回収対応に入ることもあります。銀行以外の名前で通知が届くと戸惑うかもしれませんが、請求元が変わったからといって問題が消えるわけではありません。むしろ、回収手続きが次の段階に進んでいると理解した方がよいでしょう。

この段階になると、すでに「返済できないかもしれない」ではなく、「返済不能に対してどう整理するか」という局面に近づいています。そのため、ここまで来る前にできるだけ早く相談や条件変更の検討を始めることが重要です。

連帯保証人や担保に影響が及ぶ

銀行融資を受ける際に連帯保証人を立てている場合、返済できない状態が続くと連帯保証人に対して請求が及ぶ可能性があります。一般的には数か月の延滞が続いた段階で連帯保証人への通知が行われ、代わりに支払うよう要求されることがあります。

また、不動産などの担保を差し入れている場合は、最終的に担保権の実行や競売などの換価手続きに進む可能性があります。これは単に会社のお金の問題にとどまりません。代表者本人が連帯保証人である場合には経営者個人の資産や生活にも影響が及ぶおそれがあり、親族所有の不動産を担保にしている場合は家族にも大きな負担をかけることになりかねません。「会社の借入れだから会社だけの問題」と考えず、保証・担保の内容まで含めて早めに状況を整理することが大切です。

最終的には法的措置や差し押さえに至る可能性がある

督促に応じず、返済意思も示さず、改善のための相談も行わないまま放置すると、最終的には法的措置に進む可能性があります。期限の利益を失って残債の一括返済を求められたり、裁判所を通じた支払督促や訴訟・強制執行へと至ることがあります。

強制執行になると、預金や売掛金・不動産などの財産が差し押さえの対象となり、裁判所の決定に基づいて強制的に換価されて返済に充てられます。経営者が連帯保証人である場合には、会社の資産だけでなく個人資産も対象となる可能性があるため、事業継続への影響は非常に大きくなります。

ただし、「返済できない=すぐ差し押さえ」ではないという点は重要です。差し押さえに至るまでには段階があり、その途中で適切に動く余地があります。最悪の事態を必要以上に恐れるより、最悪の事態に進ませないために今何をすべきかを把握することが大切です。

銀行融資が返済できなくなる主な原因

銀行融資が返済できなくなる背景には、単純な売上不振だけではなく、資金管理の甘さや事業計画の見通し違い、外部環境の変化など、複数の要因が重なっていることが少なくありません。「なぜ返せなくなったのか」を正しく把握できると、その後の対処法も選びやすくなります。ここでは、返済困難に陥りやすい主な原因を整理して解説します。

資金管理が不十分

利益が出ていれば返済できると考えがちですが、実際には「利益」と「手元の資金」は別物です。売上が立っていても入金が遅れている、あるいは支払いが特定の月に集中していれば、帳簿上は黒字でも現金が足りずに返済できないことがあります。

特に、日々の入出金・売掛金の回収予定・支払予定・借入返済日などを十分に管理できていないと、気づいたときには資金ショート寸前ということもあります。中小企業でよく見られるのは、「利益が出ているのに手元資金が足りない」という状態です。

このような状況では、銀行融資の返済だけでなく、給与支払いや税金納付にまで影響が広がりやすくなります。返済不能の背景に資金管理の問題がある場合は、単にお金を借りるだけでなく、資金繰り表の作成や収支管理の見直しが不可欠です。

事業計画の見通しが外れた

新規事業の立ち上げ、設備投資、店舗拡大などを目的に借入れをした場合、計画どおりに利益が出ないことがあります。当初は「半年後には黒字化する」「この案件が取れれば返済原資ができる」と想定していても、市場の反応が鈍かったり、想定以上にコストがかかったりすると、返済計画は簡単に崩れます。

ここで問題になるのは、事業そのものの良し悪しだけではありません。本来もう少し時間をかければ育つ事業であっても、借入返済のスケジュールが先に来ることで資金がもたなくなるケースもあります。「事業性」と「資金繰り」は別々に見る必要があり、見通しが甘ければ収益が出ないまま返済期日が来てしまいます。事業が続けられない状態になれば、返済の目途も立たなくなってしまうでしょう。

市場や経済状況の影響

自社の努力だけではどうにもならない、外部要因による返済困難も起こり得ます。市場の縮小、景気悪化、原材料費の高騰、人件費上昇などの影響を受けて収支が急激に悪化するケースは少なくありません。

景気が良い状況であっても、特定の業界だけ不景気ということもあります。また、想定外の事態が発生する可能性も否定できません。いくら世間の情勢が変化しても、借りたお金は約束どおり返さなければなりません。

こうした外部要因はコントロールしにくい一方で、放置すると「一時的な苦しさ」が「慢性的な資金不足」に変わっていきます。状況変化を感じたら早めに収益構造を見直し、返済条件の相談や追加資金対策を検討することが重要です。

取引先の倒産

自社の経営に問題がなくても、取引先が倒産すれば支払い困難になってしまうことがあります。自社が売り手である場合、買い手の倒産により売掛金の回収ができなくなってしまいます。

帳簿上は「売上がある」状態でも、入金されなければ返済原資にはなりません。仕入れ代金や人件費・家賃などの支払いは待ってくれないため、資金が一気に不足しやすくなります。倒産した取引先との取引量が大きいほど自社のダメージも大きく、最悪の場合は連鎖倒産に至ることもあります。

だからこそ、平時から売掛先の与信管理や入金サイトの確認を行い、特定の取引先への依存が高すぎないかを見直しておくことが大切です。

他の借入れの返済が資金繰りを圧迫している

すでに複数の借入があり、返済のために新たな借入れを重ねている場合は要注意です。一つひとつの返済額が大きくなくても、複数の返済日が重なることで資金繰りが難しくなります。

この状態が続くと、本来事業を立て直すために使うべき資金まで返済に消えてしまい、経営改善の余力がなくなります。根本的な収支改善がないまま借入れだけ増えると、借金が雪だるま式にふくらんでいくことにもなりかねません。この状態に陥る前に、返済構造全体を見直すことが必要です。

銀行融資が返済できないときにやってはいけないこと

返済が厳しくなると、どうしても「とにかく目の前の返済だけしのぎたい」という気持ちが強くなります。しかし、焦って選んだ行動がかえって状況を悪化させることは少なくありません。対処法を知ることと同じくらい、「やってはいけないこと」を把握しておくことが重要です。

督促や連絡を無視する

最も避けたいのは、銀行や保証機関からの連絡を無視することです。心理的につらく、電話に出たくない・書面を開きたくないと感じることもあるかもしれませんが、無視しても問題は解決しません。

むしろ、何の説明もないまま放置すると「返済の意思がない」「相談にも応じない」と受け取られやすくなり、返済条件の見直しや柔軟な対応の余地が狭まります。返済が難しいこと自体より、「難しい状況を伝えずに放置すること」の方が信頼を大きく損ねます。

銀行や保証機関からの通知には、次の段階(訴訟の予定や期限の利益喪失の告知など)に関する重要な情報が含まれることもあります。状況が厳しいときほど、短くても連絡を入れ、現状と見通しを伝える姿勢が大切です。

返済のためだけに安易な借入れを重ねる

返済資金が足りないとき、別の金融機関から借りて埋めたくなることがあります。しかし、将来的な返済見通しがないまま借入れを重ねても、根本的な解決にはなりません。

一時的に今月を乗り切れても、来月以降は返済先が増え、返済額も増えます。その結果、「どこにいくら返すのか」が見えにくくなり、資金繰りがさらに複雑になります。借入れそのものが悪いわけではありませんが、収支改善の見通しや借り換えの合理性がないまま、ただ目先の返済のためだけに資金を入れる行為は危険です。

違法業者からお金を借りる

追い詰められた状況を狙って、「ブラックでもOK」「審査なしですぐ借入可能」といった甘い言葉で誘う業者が存在します。こうした業者は貸金業法上の許可を受けていない違法業者であることが多く、法外な金利や強引な取り立てによって状況をさらに深刻にしてしまいます。

銀行融資が返済できなくて困っているとき、すがりたくなる気持ちは理解できますが、違法業者からの借入れは絶対に避けなければなりません。状況がどれほど厳しくても、正規の金融機関や専門家に相談する道を選んでください。

問題を先送りする

「今月だけ何とかすれば大丈夫」「来月は入金があるから様子を見よう」と考え、具体的な対応を先送りすることも危険です。返済できない問題は、早く動くほど打ち手が多いのが特徴です。延滞前なら相談しやすい内容も、延滞後になると難しくなり、さらに長引くと法的整理の検討が必要になることもあります。

「まだ大丈夫かもしれない」と思うタイミングこそ、実は最も動きやすい時期です。問題が小さいうちに向き合うことが、結果として事業への影響を最小限に抑えることにつながります。

銀行融資が返済できないときの対処法【返済前・延滞後】

銀行融資の返済が厳しいとき、重要なのは「今の自社はどの段階にいるのか」を見極めることです。まだ返済が滞っていない段階と、すでに延滞している段階では取るべき行動が異なります。ここでは状況を「返済が滞る前」と「すでに返済が滞っている場合」に分けて、具体的な対処法を解説します。

返済が滞る前:銀行にリスケを相談する

まだ延滞していない段階で銀行に相談できれば、選択肢が最も多く残っています。この段階で動けるかどうかが、その後の事業継続に大きく影響します。

返済期間の延長、一定期間の元金返済猶予、毎月返済額の見直しなど、いわゆるリスケジュールを相談できる可能性があります。リスケジュールというとネガティブに響くかもしれませんが、本質は「返済不能に陥る前に、返せる条件へ組み直すこと」です。無理な返済を続けて資金ショートするより、条件を見直して事業継続を優先する方が合理的なケースもあります。

ただし、銀行も簡単に条件変更に応じるわけではありません。資金繰り表や今後の改善策、売上回復の見通しなど、しっかりとした経営改善計画を示し、「条件を変えれば返済継続が可能である」ことを説明できるようにしておくことが重要です。

リスケについてさらに詳しく知りたい場合は、下記記事をご参考ください。 関連記事:銀行でリスケ中。融資してくれる金融機関はある?

返済が滞る前:別の金融機関への借り換えを検討する

現在の融資条件が資金繰りに合っていない場合は、借り換えを検討する方法もあります。他の金融機関から借りたお金で銀行融資の全額を返済すれば、より返済しやすい条件に変えられる可能性があります。金利の低い融資へ借り換えできれば月々の利息負担が減り、返済期間を長く設定できれば毎月の返済額を抑えることができます。

不動産などの担保を提供すれば、有利な条件で融資を受けられる可能性があります。保有している不動産を担保にお金を借りられないか検討してみましょう。

セゾンファンデックスの「事業者向け不動産担保ローン」では、法人・代表者が所有する不動産だけでなく、その親族が所有する不動産も担保にすることが可能です。すでに抵当権が付いている不動産でも、担保余力や返済状況などによっては二番抵当で相談できる場合があります。

ただし、借り換えは延滞前に動くことが前提です。審査において現在の融資の返済状況や財務状況が確認されるため、すでに延滞している場合には審査が厳しくなる点に注意が必要です。

銀行融資の返済や資金繰りにお困りの事業者の方は、セゾンファンデックスの「事業者向け不動産担保ローン」を検討してみてはいかがでしょうか。

返済が滞る前:売掛債権の資金化など融資以外の方法も検討する

資金調達の手段は融資だけではありません。たとえば、売掛債権を買い取ってもらうファクタリングを活用すれば、入金を待たずに資金を手元に引き寄せることができます。融資の審査に通りにくい状況でも利用できる場合があり、返済期日が迫っているときにも資金準備の選択肢になり得ます。

ただし、ファクタリングは手数料が差し引かれた金額を受け取る形になるため、手元に入る金額は売掛金の額面より少なくなります。繰り返し使うと手元資金が目減りしていくリスクもあるため、単発の資金繰り対策として位置づけ、全体の収支改善とセットで考えることが重要です。

すでに返済が滞っている場合:専門家や公的機関に相談する

すでに延滞している場合でも、連絡を絶つよりは現状を正直に説明する方がよいです。返済意思があること、改善に向けて動いていることを示すだけで、その後の交渉に差が出ることがあります。

自社だけで整理が難しい場合は、税理士・中小企業診断士・弁護士・認定支援機関などへの相談を検討してください。また、中小企業活性化協議会は経営改善・事業再生を公正中立な立場で支援する公的機関として全国47都道府県に設置されており、専門家による改善計画の策定支援や金融機関との交渉サポートを受けることができます。

改善策を尽くしても返済の見通しが立たず、事業継続そのものが難しい場合は、民事再生・特別清算・破産などの法的整理を含めて検討する必要があります。この段階では、早めに弁護士へ相談した方がよいでしょう。

銀行融資の返済に遅れそうな方は、下記の記事も合わせてチェックしてみてください。 関連記事:銀行からの融資の返済に遅れたらどうなる?対処法もチェック

よくある質問

銀行融資の返済が難しくなったとき、不安が大きいぶん、細かな疑問も次々に出てきます。ここでは、特に気になりやすいポイントをQ&A形式で整理します。

Q. 銀行融資を1回遅れたらすぐに差し押さえになりますか?

すぐに差し押さえになるわけではありません。通常はまず銀行から督促や確認の連絡があり、その後も改善しない場合に次の段階へ進んでいきます。差し押さえに至るまでには段階的なプロセスがあります。ただし、「すぐ差し押さえにならない」からといって放置してよいわけではなく、初期段階で連絡を無視すると以後の対応が不利になりやすいため、早めの相談が重要です。

Q. 返済が厳しいとき、まず何をすればよいですか?

最初に行うべきは、現状の整理です。どこにいくら借りていて、いつ返済日が来るのか、今後の入出金予定はどうなっているのかを一覧にします。そのうえで、延滞前なら銀行へ事前相談、すでに延滞しているなら銀行や保証機関へ状況を説明し、必要に応じて専門家への相談も検討する流れが基本です。「まだ大丈夫かもしれない」と思う段階こそ、最も動きやすいタイミングです。

Q. 法人の借入れでも代表者に影響しますか?

代表者保証が付いている場合は、影響する可能性があります。会社が返済できないと、代表者個人に請求が及ぶことがあり、個人資産や個人の信用面にも影響が出る場合があります。「会社の借入れだから会社だけの問題」と考えず、保証内容まで確認しておくことが重要です。

Q. リスケジュールをすると、もう融資は受けられなくなりますか?

一般的にはリスケジュール後、新たな融資審査が厳しくなる傾向があります。ただし、経営改善が進んで財務内容が回復すれば、将来的な資金調達余地がまったくなくなるとは限りません。まずは銀行担当者に状況を相談してみることが大切です。無理な返済を続けて資金繰りを悪化させるより、返せる条件へ見直して事業を立て直す方が合理的な場合もあります。

Q. 信用保証協会の代位弁済後はどうなりますか?

代位弁済が行われると、返済先が銀行から信用保証協会へ変わり、その後は信用保証協会に対して返済していくことになります。一括返済を求められることがありますが、実際には毎月の返済金額を話し合いで決めるケースも多いです。なお、代位弁済を受けた場合は、信用保証協会の新たな保証を利用することが難しくなる点にも注意が必要です。

おわりに

銀行融資が返済できない状態を放置すると、督促、遅延損害金、信用面への影響、保証機関や債権回収会社への移行、法的措置へと段階的に状況が重くなっていく可能性があります。

一方で、返済が厳しいと感じた段階で早めに動けば、取れる選択肢はまだ残っています。延滞前であれば銀行への事前相談・返済条件の見直し・借り換えの検討がしやすく、延滞後でも現状整理と専門家支援によって立て直しの道を探れる可能性があります。

大切なのは、目先の不安に押されて場当たり的に行動するのではなく、現状を把握し順番に対処することです。「返済できないかもしれない」と感じた時点が、実はもっとも重要な分岐点です。日頃から事業資金の管理をしっかり行い、厳しくなりそうな兆しを感じたら、早めの相談と見直しを進めるようにしましょう。