更新日

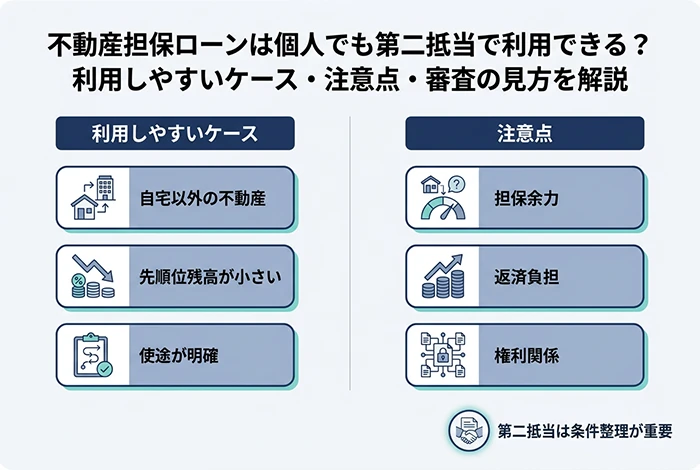

不動産担保ローンは個人でも第二抵当で利用できる?利用しやすいケース・注意点・審査の見方を解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年06月01日 |

目次

「住宅ローンを返済中だが、教育資金や相続関連の費用などでまとまった資金が必要になった」「相続した実家や空き家、収益不動産を活用して資金調達できないだろうか」

このように、個人として追加の資金調達を検討する場面は少なくありません。そうしたときの選択肢の一つとなるのが、不動産担保ローンです。

ただし、すでに第一順位の抵当権が設定されている不動産を活用する場合には、「二番抵当(第二抵当権)」としての借入になる点を理解しておく必要があります。二番抵当は、第一順位での借入に比べて審査が慎重になりやすく、どの不動産を担保にするのか、先順位ローンの残高がどの程度あるのかによって、利用できる可能性は大きく変わります。

特に、住宅ローン返済中の自宅を担保にしたいケースと、相続した実家や投資用不動産など自宅以外の不動産を活用したいケースでは、考え方を分けて整理することが大切です。

本記事では、個人でも二番抵当で不動産担保ローンを利用できるのかを整理したうえで、利用しやすいケース・難しいケース、審査で見られやすいポイント、借入前に押さえておきたい注意点をわかりやすく解説します。

個人でも二番抵当で不動産担保ローンを利用できる?

結論からいえば、個人でも二番抵当で不動産担保ローンを利用できる可能性はあります。

ただし、第一順位での借入に比べると、対応する金融機関は限られやすく、審査も慎重になりやすいのが一般的です。

そもそも二番抵当とは、すでに第一順位の抵当権が設定されている不動産に対して、二番目の順位で抵当権を設定することを指します。たとえば、住宅ローン返済中の自宅には通常、購入時に金融機関の抵当権が設定されています。この状態で同じ不動産を担保に追加で借入を行うと、後から設定される抵当権は第二順位になります。

二番抵当での融資が慎重に判断されやすい理由は、万が一返済が滞り、担保不動産が売却された場合の回収順位にあります。売却代金は、まず第一順位の抵当権者への返済に充てられるため、第二順位の金融機関は残額の範囲でしか回収できません。そのため、第一順位と比べると回収リスクが高くなり、金融機関としても慎重に判断する傾向があります。

一方で、不動産の価値に対して先順位ローンの残高が抑えられており、申込者の返済能力にも問題がない場合には、二番抵当でも融資が検討されることがあります。

そのため、個人で二番抵当を検討する際は、「個人でも利用できるか」だけでなく、どの不動産を担保にするのか、現在の借入状況がどうなっているのかをあわせて確認することが重要です。

個人で二番抵当が検討されやすい場面としては、主に次のようなケースがあります。

- 教育資金や進学費用を準備したい

- 相続時の代償金や相続関連費用を用意したい

- リフォーム費用や住環境整備のための資金が必要になった

- 一時的にまとまった資金が必要になった

- 収益不動産を活用して追加資金を調達したい

なお、個人向け不動産担保ローンは、商品ごとに対象不動産の条件が異なります。たとえば、セゾンファンデックスの個人向けフリーローン(不動産担保)は、自宅以外の不動産をお持ちの方向けの商品です。そのため、「個人で二番抵当を検討したい」という場合でも、住宅ローン返済中の自宅をそのまま担保にしたいケースと、相続不動産や投資用不動産などを活用するケースでは、検討の進め方を分けて考える必要があります。

二番抵当で審査されるポイント

個人が二番抵当で不動産担保ローンを申し込む場合、主に見られるのは担保余力と返済能力です。加えて、資金使途や不動産の権利関係なども確認されます。

担保余力があるか

二番抵当の審査でまず重視されやすいのが、担保余力です。担保余力とは、簡単にいえば「その不動産に、あとどの程度の担保価値が残っているか」を見る考え方です。

一般的には、不動産の評価額から先順位ローンの残高を差し引いて確認されます。たとえば、不動産の評価額が3,000万円で、第一順位の住宅ローン残高が2,000万円であれば、計算上は1,000万円分の担保余力があるという見方になります。

もちろん、実際の審査ではこの差額がそのまま融資可能額になるとは限りません。不動産の評価方法は金融機関によって異なりますし、第二順位であることを踏まえて、より保守的に判断されることもあります。ただし、先順位の残高が大きいほど二番抵当での借入は難しくなりやすい、と考えておくとよいでしょう。

返済能力に無理がないか

不動産担保ローンでは、不動産そのものの価値だけでなく、申込者本人の返済能力も確認されます。個人の場合は、年収や収入の安定性、他社借入の状況、現在の返済負担などが見られることが一般的です。

すでに住宅ローンや自動車ローン、カードローンなどの返済がある場合、新たな返済を加えても無理のない水準に収まるかが重要になります。収入に対して返済負担が重すぎる場合には、担保余力があっても慎重な判断になりやすいでしょう。

また、既存ローンの返済状況も確認されるポイントです。二番抵当はもともと金融機関側のリスクが高いため、これまでの返済に遅れがないことは審査上のプラス材料になりやすいと考えられます。

資金使途が明確か

個人の借入では、「何のために借りるのか」も大切な確認項目です。必要な資金の使い道が明確であるほど、相談や審査は進めやすくなります。

たとえば、教育資金、相続時の代償金、まとまった医療・介護関連費用、リフォーム資金などは、必要額や時期を整理しやすい使途です。一方で、使い道が曖昧な場合は、必要な金額の妥当性や返済計画の説明がしにくくなることがあります。

借入を検討する段階で、「何に」「いつまでに」「いくら必要なのか」を整理しておくことは、審査だけでなく借入後の資金管理の面でも重要です。

不動産の名義や権利関係に問題がないか

個人で不動産を活用する場合、名義や共有関係も確認が必要です。単独名義であれば比較的整理しやすい一方、共有名義や親族名義の不動産では、所有者の同意や手続き面の確認が必要になることがあります。

相続した不動産であれば、相続登記が済んでいるか、共有者がいないかといった点も確認しておきたいところです。また、親や配偶者名義の不動産を担保にしたい場合は、当然ながら所有者の同意が前提になります。

このように、個人の二番抵当では「不動産を持っているかどうか」だけでなく、その不動産を問題なく担保として活用できる状態にあるかどうかまで確認する必要があります。

個人で利用しやすいケースと難しいケース

二番抵当と聞くと、一律に「難しい」と感じる方も多いかもしれません。実際には慎重に判断されやすいテーマですが、個人でも比較的検討しやすいケースと、難易度が上がりやすいケースがあります。

個人でも利用しやすいのはどのようなケースか

比較的検討しやすいのは、相続した実家や空き家、収益不動産など、自宅以外の不動産を活用できるケースです。住宅ローン返済中の自宅とは異なる前提で見られることがあります。

また、先順位ローンの残高が小さく、担保余力が十分に見込めるケースも、前向きに相談しやすい傾向があります。すでに返済が進んでおり、不動産の評価額に対して残債が抑えられている場合は、第二順位でも一定の余力があると判断される可能性があります。

さらに、教育資金や相続関連費用など、必要な理由や金額が整理しやすいケースも検討が進めやすいでしょう。単に「まとまったお金が必要」というより、「この支払いのために、いつまでに、いくら必要」と説明できるほうが、借入の必要性と返済計画の両方を示しやすくなります。

利用が難しくなりやすいのはどのようなケースか

一方で、住宅ローン残高が大きく残っている自宅を担保にしたいケースは、一般に難易度が上がりやすいといえます。住宅ローンの残高が大きいほど担保余力が出にくく、第二順位の金融機関にとっては回収可能性が低く見えやすいためです。

また、共有名義で関係者の同意が得にくいケースや、権利関係が複雑なケースも進めにくくなります。加えて、他社借入が多く、毎月の返済負担がすでに重い場合も、新たな借入に対する審査は慎重になりやすいでしょう。

資金使途が曖昧な場合も同様です。必要額の根拠や返済計画が見えにくい状態では、二番抵当という性質上、金融機関としても判断しにくくなります。

住宅ローン返済中の自宅を担保にしたい個人が確認したいこと

「個人で二番抵当」と聞いて、まず思い浮かべるのが、住宅ローン返済中の自宅を活用した追加借入かもしれません。実際、このケースは相談ニーズが多い一方で、慎重に検討すべき点も多いテーマです。

住宅ローン返済中の自宅は、通常「第二順位」での検討になる

自宅には、住宅ローンの契約時に抵当権が設定されているのが一般的です。そのため、同じ不動産を担保に追加で不動産担保ローンを利用する場合は、通常、第二順位での設定になります。

ただし、金融機関によっては、そもそも第二順位での取り扱いを行っていないことがあります。また、対応している場合でも、先順位ローンの残高や不動産の評価によって、借入の可否や条件は異なります。

住宅ローン残高が大きいと、担保余力が出にくいことがある

特に注意したいのは、住宅ローン残高がまだ大きく残っているケースです。購入からそれほど年数が経っていない場合や、もともとの借入額が大きい場合は、担保余力が十分に出ないことがあります。

その結果、希望する金額に届かなかったり、融資の対象外になったりする可能性もあります。自宅を担保にした追加借入を考える際は、現在の残高と不動産の価値のバランスを確認しておくことが大切です。

自宅を担保にする場合は、返済計画をより慎重に考える必要がある

自宅は、単なる資産ではなく生活の基盤でもあります。そのため、返済が難しくなった場合に不動産へ影響が及ぶ可能性がある以上、「借りられるかどうか」だけでなく、「借りたあとも無理なく返済を続けられるか」を慎重に考える必要があります。

特に、すでに住宅ローンの返済が続いている状況では、新たな返済が加わることで家計への負担が大きくなることもあります。毎月の返済額だけでなく、総返済額や将来の家計変動も見据えて判断することが重要です。

二番抵当だけに絞らず、他の選択肢も含めて比較する

住宅ローン返済中の自宅を担保にしたい場合は、二番抵当での追加借入だけに絞るのではなく、借換えやほかの資金調達手段も含めて比較しながら検討することが望ましいでしょう。

必要な資金額や使い道、現在の借入状況によっては、別の方法のほうが無理のない選択になる場合もあります。自宅を担保にするケースでは、借入の可否だけでなく、返済後まで見据えて判断する視点が大切です。

自宅以外の不動産を活用した資金調達という選択肢

個人で不動産担保ローンを検討する際、比較的現実的な選択肢となりやすいのが、自宅以外の不動産を活用するケースです。

自宅以外の不動産は資金調達の選択肢になりうる

たとえば、相続した実家や空き家、投資用不動産などを保有している場合、その不動産の資産価値を活かして資金調達を検討できることがあります。住宅ローン返済中の自宅を担保にするケースに比べると、商品の対象条件や審査の前提を整理しやすい場合もあります。

自宅以外の不動産を対象とする商品もある

実際に、セゾンファンデックスの個人向けフリーローン(不動産担保)も、自宅以外の不動産をお持ちの方を対象とした商品です。そのため、「相続した不動産はあるが手元資金が足りない」「保有不動産を活用して必要な資金を準備したい」といった場合には、選択肢の一つとして検討しやすいでしょう。

相続不動産がある個人にとっては活用しやすい場面がある

個人が不動産担保ローンを検討する場面としては、教育資金、相続時の代償金、まとまった支出への備え、リフォーム関連費用などが考えられます。特に相続不動産を保有している場合には、不動産そのものはあっても、すぐに使える現金が不足しているケースもあります。

そのようなとき、売却して資金化する方法もありますが、「すぐには売りたくない」「まずは保有を続けながら対応したい」という場合には、不動産担保ローンを活用する考え方があります。

収益不動産を活用できるケースもある

また、収益不動産を保有している個人にとっても、不動産の価値を活用して追加資金の調達を検討できる場合があります。たとえば、一時的にまとまった資金が必要になったときや、別の支出に備えたいときなどです。

もっとも、収益不動産を活用する場合は、家賃収入や既存借入とのバランス、今後の返済計画を丁寧に確認することが欠かせません。保有する不動産の内容や資金使途によっては、個人でも十分に検討の余地があるでしょう。

相続した実家や空き家、投資用不動産など、自宅以外の不動産を活用した資金調達をご検討中の方は、個人向けフリーローン(不動産担保)も選択肢の一つです。まずは、お手持ちの不動産で相談可能か確認してみてはいかがでしょうか。.

個人が二番抵当で不動産担保ローンを利用するメリット

二番抵当は慎重に判断すべきテーマですが、条件が合えば、個人にとって一定のメリットがあるのも事実です。

不動産を手放さずに追加の資金調達を検討できる

まず挙げられるのが、追加の資金調達手段になりうることです。不動産という資産を保有していても、売却して現金化するには時間がかかったり、希望どおりの条件で売れなかったりすることがあります。

その点、不動産担保ローンは、不動産を手放さずに資金を確保する方法の一つとして検討できます。すぐに売却したくない場合や、保有を続けながら資金を準備したい場合には、選択肢になりやすいでしょう。

無担保ローンに比べてまとまった金額を相談しやすい場合がある

一般に、不動産を担保にすることで、無担保ローンに比べてまとまった金額を相談しやすい場合があります。もちろん、二番抵当では担保余力の範囲内での検討となるため、希望どおりの金額になるとは限りません。

それでも、教育資金や相続関連費用など、ある程度まとまった資金が必要になる場面では、現実的な選択肢になりえます。

返済期間を長めに設計しやすいケースがある

不動産担保ローンの特徴の一つに、返済期間を比較的長めに設計できるケースがある点も挙げられます。返済期間が長くなると総支払額には注意が必要ですが、その分、月々の負担を抑えながら返済計画を立てやすくなる面があります。

特に、教育資金や相続関連費用のように、一時的にはまとまった金額が必要でも、返済は計画的に進めたいというケースでは、こうした設計のしやすさにメリットを感じることもあるでしょう。

先順位ローンを維持したまま追加資金を確保できる可能性がある

既存の先順位ローンを維持したまま、必要な分だけ追加資金を確保できる可能性がある点も、二番抵当の特徴の一つです。特に、先順位で比較的低い条件のローンを利用している場合には、その契約を動かさずに別途資金調達を検討できることに意味がある場合もあります。

もちろん、すべてのケースで有利になるわけではありませんが、現在の借入条件を維持しながら追加資金を考えたい場合には、検討の余地があるといえるでしょう。

個人が二番抵当で借りる前に知っておきたい注意点

二番抵当での不動産担保ローンは、使い方によっては有効な資金調達手段になりますが、借入前に理解しておきたい注意点もあります。

第一順位より条件が厳しくなりやすい

二番抵当は、第一順位に比べて金融機関の回収リスクが高くなります。そのため審査は慎重になりやすく、融資額や条件面でも第一順位より厳しくなる傾向があります。希望どおりの金額で借りられないこともあれば、そもそも取り扱い対象外になることもあります。

返済負担が増える

新たに借り入れる以上、返済も増えます。すでに住宅ローンやほかの借入がある状態で二番抵当の返済が加われば、家計に与える影響も小さくありません。借入を検討する際は、「借りられるかどうか」だけでなく、「借りたあとに生活に無理が出ないか」を具体的に確認することが大切です。

特に、目先の必要資金だけを見て借入を決めてしまうと、後から返済負担が想定以上に重く感じられることがあります。毎月の返済額だけでなく、総返済額も含めて確認しておくことが重要です。

返済が難しくなると不動産に影響が及ぶ

不動産担保ローンである以上、返済が困難になった場合には担保不動産に影響が及ぶ可能性があります。二番抵当だからリスクが小さいというわけではありません。特に自宅や大切な資産を担保にする場合は、万一のときにどうなるかまで含めて考える必要があります。

諸費用も含めて考える必要がある

借入時には、元本や利息以外にも、事務手数料や登記関連費用、印紙代などが発生することがあります。必要資金だけを見ていると、実際には想定より手取りが少なくなることもあります。資金計画を立てる際は、借入額だけでなく、諸費用も含めた総コストで考えることが大切です。

二番抵当を検討するときに、事前に確認しておきたいチェックポイント

個人で二番抵当を検討する場合は、いきなり申込みを考えるのではなく、まず現状を整理することが大切です。あらかじめ確認しておきたいポイントを整理しておくことで、相談や比較を進めやすくなります。

先順位ローンの残高を把握しているか

まず確認しておきたいのが、住宅ローンや不動産投資ローンなど、先順位ローンの残高です。残高が不明確なままだと、担保余力の見通しが立てにくくなります。返済予定表や残高証明などを確認し、現在の借入状況を把握しておきましょう。

担保にしたい不動産が「自宅」か「自宅以外」か整理できているか

同じ不動産担保ローンでも、住宅ローン返済中の自宅を担保にしたいケースと、自宅以外の不動産を活用したいケースでは、相談先や適した商品の方向性が異なることがあります。まずは、どの不動産を活用したいのかを整理しておくことが重要です。

必要資金額を具体化できているか

何に、いつまでに、いくら必要なのかが明確であれば、借りすぎを防ぎやすくなり、返済計画も立てやすくなります。資金使途と必要額をできるだけ具体的に整理しておきましょう。

無理のない返済額を見通せているか

毎月どの程度までなら返済できるのかを把握しておくことも大切です。現在の収入と既存返済のバランスを見ながら、無理のない返済水準を確認しておきましょう。借りられる金額だけでなく、返し続けられる金額の視点で考えることが重要です。

そのほかに整理しておきたい事項はあるか

そのほか、他社借入や延滞の有無、共有名義・親族名義の場合の同意見込み、必要書類の準備状況なども整理しておくと、相談を進めやすくなります。事前に確認できることが多いほど、手続きや条件の確認もスムーズになりやすいでしょう。

二番抵当は、事前整理ができているかどうかで進めやすさが変わりやすいテーマです。まずは、ご自身の不動産と借入状況を正確に把握することから始めるとよいでしょう。

よくある質問(FAQ)

Q1. 個人でも二番抵当で不動産担保ローンを借りられますか?

A. 可能性はあります。ただし、先順位ローンの残高、不動産の担保余力、本人の返済能力、資金使途などによって判断は異なります。第一順位に比べると審査は慎重になりやすいため、どの不動産を担保にするかが重要です。

Q2. 住宅ローン返済中の自宅でも申し込めますか?

A. 一般論としては、住宅ローン返済中の自宅でも二番抵当での追加借入が検討されることはあります。ただし、金融機関によって取り扱い方針が異なり、先順位の残高や担保余力によっては難しい場合があります。自宅を担保にする場合は、返済計画も含めて慎重に検討することが大切です。

Q3. 相続した実家や空き家でも担保にできますか?

A. 不動産の状態や権利関係によりますが、相続した実家や空き家は、個人が不動産担保ローンを検討しやすい資産の一つです。売却せずに資金調達したい場合の選択肢になりうるため、相続登記の状況や名義関係を確認したうえで相談するとよいでしょう。

Q4. 親や配偶者名義の不動産でも活用できますか?

A. 所有者の同意など、所定の条件を満たせば相談可能な場合があります。ただし、借入人本人の名義ではない以上、自由に担保設定できるわけではありません。親族間で十分に話し合い、手続きやリスクについて理解を共有しておくことが大切です。

Q5. どのような資金使途なら相談しやすいですか?

A. 教育資金、相続時の代償金、まとまった支出への備え、リフォーム資金など、必要額や目的が明確な資金使途は相談しやすい傾向があります。一方で、使い道が曖昧な場合は、「いくら必要なのか」「どのように返済していくのか」が説明しにくくなることがあります。

-

自宅以外の不動産をお持ちで、教育資金や相続関連費用、まとまった支出への備えなどをご検討中の方は、個人向け不動産担保ローンの活用も考えられます。まずは、ご自身のケースで相談可能かどうかを確認してみるとよいでしょう。

まとめ|個人の二番抵当は「どの不動産を担保にするか」で現実性が変わる

個人でも、二番抵当で不動産担保ローンを利用できる可能性はあります。

ただし、実際にはどの不動産を担保にするかによって、利用のしやすさは大きく変わります。

住宅ローン返済中の自宅を担保にしたい場合は、先順位残高の大きさや金融機関の方針によって難しくなることがあります。一方で、相続した実家や空き家、収益不動産など自宅以外の不動産を保有している個人にとっては、不動産担保ローンが現実的な選択肢になる場合があります。

また、二番抵当では、担保余力だけでなく、返済能力や資金使途の明確さ、不動産の名義や権利関係も重要です。資金が必要な場面ほど、焦って判断するのではなく、不動産の状況と返済計画を整理したうえで比較検討することが大切です。

相続した実家や空き家、投資用不動産など、自宅以外の不動産を活用して資金調達をご検討中の方は、個人向けの不動産担保ローンも選択肢の一つです。まずは、お手持ちの不動産にどの程度の担保余力が見込めるのか、現在の借入状況とあわせて整理したうえで、相談先に確認してみるとよいでしょう。