更新日

【税理士監修】銀行融資のリスケとは?リスケ中に融資を受けるには?

| 監修者氏名 | 吉田雅一(よしだまさかず) |

|---|---|

| 保有資格 | 税理士 |

| 所属 | L&Bヨシダ税理士法人 |

| 監修日 | 2023年01月12日 |

資金繰りが困難になり銀行などの金融機関に交渉して返済条件を変更してもらう「リスケ(リスケジュール)」。リスケ中に新規融資を受ける方法などについて説明いたします。

リスケ(リスケジュール)とは?

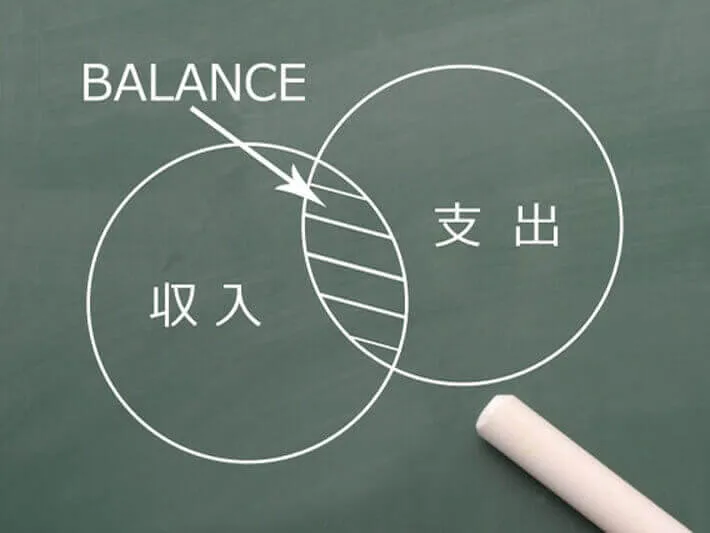

リスケは略語で、正しくは「リスケジュール(reschedule)」。ビジネスで使うリスケには「スケジュールの組み直し」と「返済計画の見直し」という2つの意味があります。

銀行などの金融機関への返済が苦しくなってきたときに耳にするのが、後者の意味で使われる「リスケジュール(リスケ)」で、返済計画を見直し、返済可能な計画に変更することを指す言葉です。

企業でも個人でも返済が苦しくなったときには、銀行などに返済金額や返済期間について相談や交渉をすることができます。

(1)リスケ(リスケジュール)とは?

簡単に言うと「銀行融資の返済条件を変更すること」です。リスケとは、借入条件の変更を意味しています。

資金繰りが苦しくなった事業者が、銀行などの金融機関から融資を受ける場合などに約束した支払条件を、銀行との話し合いによりそれまでの条件よりゆるく変更することです。

具体的には、

・月額返済額を当面の間減額する

・返済期限を延長する

などの変更を行います。

(2)資金繰りに困ったら、リスケ(リスケジュール)は検討すべき手段の一つ

業績が悪化し、資金繰りが困難になった事業者が検討すべき手段として、リスケがあります。

資金繰りが困難な事業者では、銀行などの金融機関への返済が資金繰りを大きく圧迫している場合があり、そのような場合には、銀行などにリスケ交渉して返済を一定期間猶予してもらうことによって、経営の立て直しを図るのが一般的な手段となっています。

通常は、銀行融資で借入れをすれば、決まった額の返済をしなければなりませんが、さまざまな事情によりお金が返せなくなることがあります。

銀行にお金が返せなくなると、銀行からの借入金は不良債権扱いとなり、最終的には法的な回収措置がとられ会社は倒産せざるを得ませんが、現在銀行などの金融機関では、然るべき理由があれば、リスケに応じてくれます。

2009年12月4日に施行された金融円滑化法が2013年3月末をもって終了となり金融機関の対応は厳しくなると噂されていましたが、金融円滑化法の趣旨は、金融検査マニュアルや監督指針などに取り込まれる形で残るなど事実上は恒久的な措置となっており、金融庁からは金融機関が引き続き円滑な資金供給や貸付条件の変更等に努めるべきとの要請も出されています。

リスケの交渉をする際に提出する経営改善計画が金融庁の金融検査マニュアルや監督指針どおりに策定されていれば、銀行はリスケを受け入れざるを得ません。

関連リンク:金融庁「中小企業等に対する金融円滑化対策について」

(3)経営改善計画が策定されていれば、銀行融資のリスケ(リスケジュール)は通る可能性が高い

経営改善計画を策定して、返済条件の変更をしてもらうことをリスケといいます。

経営改善計画がしっかりとしていれば、リスケはほぼ実行してもらえます。

今は資金繰りが悪く返済できないが、時間的猶予があれば業績を立て直して返済ができるようになるということを経営改善計画書に盛り込み、銀行に合理的であることを納得させれば良いのです。

会社が倒産してしまうと融資したお金が回収できず貸倒れになるので、返済を待ってでも会社を立て直してもらった方が銀行にとってもメリットがあります。

回収できない不良債権が増えると銀行の経営が圧迫され金融庁の指導も厳しくなるため、銀行は不良債権の発生を抑制したいと考えています。

(4)とはいえ、融資したお金を回収することが銀行の目的であることに変わりはありません

銀行などの金融機関は融資したお金を回収するために、返済に時間的な猶予を与え倒産による貸倒れを防ぎます。

一時的に返済を減額することで将来的に全額回収できると見込めば、リスケに応じてくれますが、事業者が期間内に経営を立て直せず貸付金が不良債権になると、新規融資には応じずすぐに貸付金を回収しようとします。

預金ロック、競売などの法的な回収措置をとり、それでも回収できない場合はサービサー(債権回収会社)に売却するなどして貸付金の回収をはかり、会社は倒産することになります。

資金繰りが悪化したときに、リスケは検討しなければならない重要な手段の一つです。

ただし、メリットだけではなくデメリットやリスクなど影響も少なからずあります。

リスケをせず追加融資を受けるなどして資金繰りを立て直せるかどうかじっくり検討したうえで、実行することをおすすめします。

銀行融資のリスケのメリット

メリット❶

返済を一定期間待ってもらえるため、資金繰りがラクになる

リスケをすれば、銀行の返済額にまわしていた分がなくなり、資金繰りはラクになります。

「半年〜1年間程度、利息分の返済のみ(元金返済なし)」という形のリスケが一般的です。

銀行との交渉によっては元金も多少は返済しなければならないケースもありますが、借入れの返済を待ってもらえれば、一時的に資金繰りが大幅に改善します。

銀行返済の負担が軽減されている間に財務状況を立て直すことができます。

メリット❷

リスケをしている限り銀行は法的な回収措置をとらないため、すぐに倒産ということにはならない

リスケをすれば、再建のための時間的猶予ができ、とりあえず倒産を回避できます。

事業者はこの間に経営体質を抜本的に変更しなければならず、変えることができれば大きなメリットにつながります。

経営体質を変えられなければ、銀行は強行な法的回収措置をとり、会社はさらに厳しい状況に追い込まれますが、資金繰りの改善を実行し、正常な返済をしても問題ないよう立て直すことで、倒産を逃れることができるのです。

銀行融資のリスケのデメリット

デメリット❶

リスケ(リスケジュール)の期間は最長でも1年ほど。その間に資金繰りを改善し、経営を立て直さなければ生き残れない

リスケは、経営改善のための短い時間を確保するための手段にすぎません。

リスケにより、時間が確保できている間に、経営不振の原因であるマイナスのキャッシュフローを迅速にプラスにする経営努力が必要です。

役員報酬のカット、リストラを断行する必要もあるでしょう。また売上不振を解決する必要もあります。

銀行などの金融機関への返済を一定期間待ってもらう代わりに、その期間内に経営を立て直して、元の返済条件に戻さなければならないのです。

リスケの期間は「半年から1年」が一般的です。

期間経過後も、リスケを延長したい場合はリスケ期間の更新が必要ですが、リスケの更新となると容易ではありません。

提出した経営改善計画の少なくとも8割ぐらいは達成していないと銀行などは延長には応じてくれません。

1年間で再建する計画を提出して銀行などが認めたにも関わらず、リスケジュールの延長を依頼するということは、計画通りに実行できていないことを意味しているからです。

リスケの延長・更新ができなくなると、銀行は債権をサービサー(債権回収会社)に売却します。

デメリット❷

リスケ(リスケジュール)をしてもらっている銀行から新たな融資は受けられない

リスケを行っている期間中は、その銀行から新規融資は認めてもらえないのが一般的です。

保証協会の保証付融資でのリスケは他行からの新規融資も難しくなります。

銀行が新規融資に応じないので、事業者は手元の資金だけでやりくりしなければなりません。

しかし、リスケを行うと二度と融資が受けられなくなるのではなく、リスケを行っている期間中は融資が受けられなくなるのです。

リスケ期間中に経営を立て直し、元の返済条件で返済が再開すれば、銀行は新規融資してくれる可能性があります。

また、リスケが解消したからと言ってすぐに融資を申込んでも、新規融資が受けられない可能性もあります。

経営が正常化したように見えても、会社の体質そのものが改善されていなければ、再び経営難に陥ることが考えられるため様子を見る期間が設けられる場合があります。

リスケをすると、銀行による信用格付け(債務者区分)が低下し正常先からランクダウンして要注意先 または 破綻懸念先に分類されてしまい、新規の融資を受けることが非常に難しくなります。

ただし、リスケ中に経営再建ができて正常の返済に戻り正常先に格付けが変われば、新規の融資を受けられる可能性が出てきます。

銀行では、貸倒れになった時に資金がなくならないように、信用格付けに応じた貸倒引当金を計上する決まりになっています。

信用格付けが低くなるほど、貸倒引当金を多く積まなくてはなりません。「信用格付けが低い=貸倒れリスクが高い」ということになるからです。

貸倒引当金とは貸倒れを想定し利益から差引くお金です。信用格付けが低下すれば、銀行は貸倒引当金を積み増ししする必要があり、利益が低下します。

リスケをすると銀行の利益が減ってしまうのです。当然、そうなると融資担当者の営業成績にもマイナスの影響があります。

銀行のリスケ中に融資を受けるには?

資金繰りが悪化したときに、リスケは検討しなければならない重要な手段の一つです。

メリットだけではなくデメリットやリスクも、十分に理解したうえでリスケを実行することをおすすめします。

一方で、リスケ中やリスケ直後に資金調達が必要になる場合もよくあることです。

経営を立て直すためのリスケですが、再建のために資金が必要になるケースもあります。

例えば、以下のようなケースでお困りの事業者様もいらっしゃるのではないでしょうか。

●運転資金がどうしても必要。リスケすると資金調達が難しくなるので悩んでいる。

●リスケを受け入れてもらったが、仕入れ資金の前払いが必要になり困っている。

●リスケが終わり返済が正常に戻ったが、すぐには融資してもらえなかった。

そんな時に不動産を活用した以下の資金調達方法を検討してみてはいかがでしょうか。

資金調達方法❶ 不動産担保ローン

銀行では扱わない物件でも利用が可能!

不動産担保ローンは、不動産評価額に掛目を設定し融資されます。

ノンバンクで担保にできる不動産は、2番抵当、3番抵当、借地権、家族所有物件・・・など銀行などの金融機関では扱わない不利な物件でも可能です。

銀行がすでに抵当権をつけている場合にも、それ以降の順位で抵当権をつけることで融資を受けることもできます。

ノンバンクの無担保ローンは15〜18%程度の高金利であるのに対し、不動産担保ローンは4〜10%程度の金利に抑えることができます。銀行などでも不動産を担保にした融資がありますが、ノンバンクの不動産担保融資より、不動産の担保価値や掛け目を低く設定する傾向にあります。

決算内容よりも担保価値や事業計画を重視!

ノンバンクの不動産担保ローンでは、決算書よりも不動産の担保価値や今後の事業計画や返済計画を重視してくれます。

これに対し銀行などでは、不動産の担保価値よりも決算書の内容を重視します。

なお、不動産担保ローンでは、そのノンバンクの対応地域の不動産でなければ取扱いをしないことがあります。

地域密着のノンバンクでは対応していないこともあるため、その場合には全国対応のノンバンクを利用することになります。

セゾンファンデックスの不動産担保ローンは、銀行では難しいケースでも対応可能!

セゾンファンデックスでは、銀行などの金融機関では難しい赤字決算の事業者でも対応が可能です。

銀行とは異なる審査基準で決算内容や業歴は問いません。全国対応・来店不要・ご親族の不動産も取扱い可能です!

長期借入れで資金繰りがラクになります。

資金調達方法❷ リースバック

不動産をすぐに現金化。売却してもそのまま使える!

赤字決算で銀行などの金融機関からの資金調達が難しければ、事業者が保有する事業所や工場、店舗などの不動産を売却し、新たに資金を調達することが可能です。

不動産を売却すると、利用している設備などが利用できなくなり事業の運営に支障がでますが、リースバックであれば、売却したあともリース契約を結んで事業に必要な不動産を今まで通り利用することができます。

リース契約は毎月の利用料金として発生しますが、売却代金は一括で入ってくるので一時資金として有効にご活用いただけます。

運転資金や設備投資などの事業資金のほか、借入金の返済や税金のお支払いなどお使いみちは自由です。

赤字経営を立て直すための資金繰り手法として有効です。

バランスシートのスリム化に効果!

不動産のリースバックは、事業所など不動産を売却、現金化することによってバランスシートをスリム化することが可能です。

土地・建物などの固定資産がバランスシートからオフされ、売却代金も借入金の返済に充てたり、売却益を計上することで財務状況のオフバランス化が実現します。

総資産と有利子負債が減るので、総資本利益率といった収益性の指標、自己資本比率といった安全性の指標、債務償還年数といったキャッシュフローの指標も改善、黒字化に向けた財務体質の向上につながります。

キャッシュフローの改善が可能!

固定資産税・火災保険・維持管理費・修繕費などの費用の削減が可能になります。リース料は経費計上できるため節税対策となるなど、メリットがあるといえます。

セゾンのリースバックは、不動産をセゾンファンデックスが買取るため、安心・スピーディ。

リスケ(リスケジュール)中やリスケ(リスケジュール)解消直後でも対応。買主が決まっているため最短2週間でご契約いただくことも可能です。毎月賃料をお支払いいただくことで現況のまま事業に必要な不動産を利用することができます。