更新日

不動産担保ローンの金利相場は?決まり方と低金利で借りるポイントを解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

目次

不動産担保ローンの金利は、カードローンなどの無担保ローンに比べると低めに設定されやすい一方で、実際の適用金利にはかなり幅があります。現在の目安としては、銀行系で年1%台~11%台前半、ノンバンク系で年2%台~15%前後の商品がみられます。ただし、これはあくまで各社の表示レンジであり、誰でも下限金利で借りられるわけではありません。実際には、担保不動産の評価、借入額、返済能力、資金使途、抵当権の順位などを総合的に見て金利が決まります。

そのため、「一番低い金利を掲げている会社を探す」だけでは、自分にとって有利な不動産担保ローンを選べません。大切なのは、金利相場の全体像をつかんだうえで、どの条件が金利に影響するのかを理解し、自分の状況でどこを改善できるかを見極めることです。

この記事では、不動産担保ローンの金利相場、銀行系とノンバンク系の違い、金利の決まり方、低金利で借りるために押さえたいポイントをわかりやすく解説します。

不動産担保ローンの金利相場

不動産担保ローンの金利を調べると、「年○%~○%」という幅のある表記が並びます。まずは、その数字がどの程度のレンジなのかを把握しておくことが重要です。ここでは、銀行系とノンバンク系に分けて、相場感を整理します。

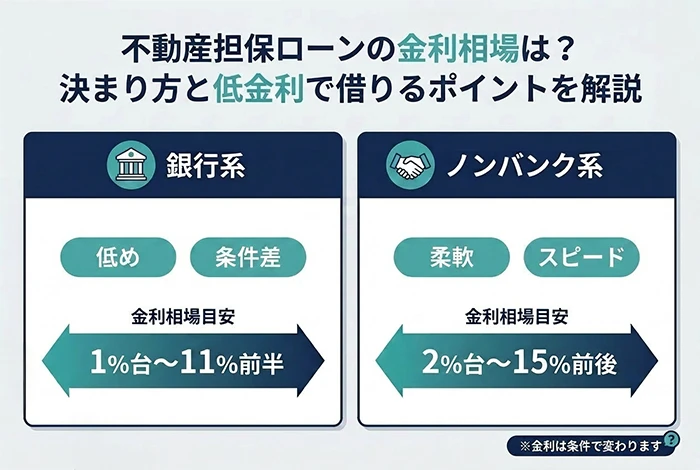

銀行系の金利相場

銀行系の不動産担保ローンは、一般に金利が比較的低めに設定される傾向があります。たとえば、東京スター銀行は変動年1.25%~7.50%・固定年2.55%~9.35%、楽天銀行は年2.73%~11.49%、住信SBIネット銀行は年3.45%~9.40%と案内しています(いずれも2026年3月時点の公式サイト情報)。

このように銀行系でもかなり幅があります。下限金利だけを見ると「かなり低い」と感じますが、実際には審査条件が合わなければその水準は適用されません。また、銀行系は一般に審査が慎重で、担保評価や返済能力の確認も丁寧に行われるため、条件面では有利でも融資までに時間がかかりやすい点には注意が必要です。

「銀行は低金利」と理解しておけば大きくは外れません。ただし、銀行系だから必ず有利というわけではなく、担保物件の内容や借り手の属性によっては、結果的にノンバンク系の方が条件がまとまりやすいケースもあります。

ノンバンク系の金利相場

ノンバンク系の不動産担保ローンは、銀行系よりやや高めの金利帯になりやすい一方で、審査や資金使途の面で柔軟な商品が多いのが特徴です。金利の目安としては、おおむね年2%台~15%前後の幅がみられます。下限が銀行系に近い水準の商品もある一方、審査条件や案件によっては上限付近が適用されるケースもあります。

ここで押さえておきたいのは、「ノンバンク=高金利」と単純には言い切れないことです。実際には、ノンバンクでも銀行に近い水準の下限金利を設定している商品があります。名称だけで判断するのではなく、実際の表示レンジと、その商品が何を強みにしているかを見ることが大切です。

特に、急ぎで資金が必要な場合、すでに他の借入れがある場合、事業性のある資金使途で銀行審査が通りにくい場合などは、ノンバンク系の方が現実的な選択肢になることがあります。金利だけで切り捨てず、「借りられるか」「必要な時期に間に合うか」まで含めて比較することが重要です。

表示金利と適用金利は違う

不動産担保ローンで最も誤解されやすいのが、「表示金利」と「実際に適用される金利」の違いです。各社のサイトに書かれている下限金利は、その商品で取り得る最も低いレンジの一例であって、誰にでも自動的に適用されるものではありません。また商品によっては、借入実行日時点の金利が適用される場合もあります。

同じ会社に申し込んでも、借入希望額が大きい人と小さい人、第一順位で担保設定できる人と第二順位の人、安定収入がある人と返済負担が重い人では、提示される条件が変わります。そのため、比較の出発点としては「この会社は下限何%か」ではなく、「自分の条件だとレンジのどのあたりに入るか」と考える方が実務的に役立ちます。

銀行系とノンバンク系の違い

不動産担保ローンの比較では金利ばかりに目が向きがちですが、実際には審査の進み方、資金使途への対応、融資スピードなども重要です。ここでは、銀行系とノンバンク系の違いを金利以外も含めて整理します。

金利は銀行系が低めだが、それだけでは決めにくい

一般論としては、銀行系の方が低金利です。これは、資金調達コストや審査姿勢、リスクの取り方の違いによるものです。ただし、銀行系は「低金利である代わりに審査基準が厳しめ」であることが多く、条件に合わないと、希望どおりの融資にならないことがあります。

一方でノンバンク系は、表示レンジがやや高めでも、担保物件の見方や案件の組み立てが柔軟なため、総合的には借りやすいことがあります。最終的に見るべきなのは「最低金利」ではなく、「自分が現実的に通りやすく、かつ無理なく返せる条件が出るかどうか」です。

融資スピードはノンバンク系が有利になりやすい

資金調達を急いでいる人にとって、金利と同じくらい重要なのが融資実行までの速さです。銀行系は担保評価や書類確認が丁寧に行われる分、融資実行まで数週間単位かかることが一般的です。これに対してノンバンク系は、不動産評価を最短1日で案内する、最短数日で融資実行に対応できるといった商品も多くあります。

資金需要に期限がある場面(売買契約の決済、納税資金、事業資金のつなぎなど)では、多少金利差があってもスピード面の価値が大きくなります。逆に、時間に余裕があり少しでも条件を詰めたいなら、銀行系も比較対象に入れるべきです。

資金使途や抵当順位への柔軟さにも差が出やすい

不動産担保ローンは、住宅ローンのように使い道が固定されている商品ばかりではありません。ノンバンク系は事業資金、相続関連資金、借換えなど幅広い目的に対応しやすい傾向があります。銀行系は資金使途に制限がある商品も多く、特に事業資金については取り扱いに慎重なケースがみられます。

また、抵当権順位の扱いにも差が出ることがあります。銀行系は第一順位を前提にする商品が多い一方で、ノンバンク系は第二順位以下でも相談余地があることがあります。ただし、その場合は回収リスクが上がるため、金利や融資条件は厳しくなりやすくなります。

銀行系とノンバンク系の違いは単なる金利差ではありません。何を優先するかによって向いている選択肢が変わる商品だと理解しておくと、比較がしやすくなります。

不動産担保ローンの金利はどう決まる?

不動産担保ローンの金利は、ひとつの要素だけで決まるわけではありません。金融機関は「この案件はどれだけ回収リスクが低いか」を多面的に見て判断します。ここでは、主な決定要因を順番に確認していきます。

ローン契約者の信用力

もっとも基本的な判断材料のひとつが、申込者の信用力(与信)です。個人であれば年収、勤続年数、雇用形態、他社借入の有無、これまでの返済履歴などが見られます。法人や個人事業主であれば、利益水準、資金繰り、売上推移、事業の安定性などが重視されます。

不動産担保ローンは「不動産があるから借りやすい」と思われがちですが、実際には担保だけでなく、返済の継続可能性も重要です。金融機関から見れば、不動産を処分して回収するより、予定どおり返済してもらう方が望ましいためです。

そのため、年収や利益の絶対額だけでなく、「借入額に対して無理のない返済計画か」が問われます。返済負担が重すぎると判断されれば、金利が高くなる、希望額が減額される、あるいは審査が通らないこともあります。

担保不動産の評価額と担保掛目

担保となる不動産の評価額は、金利を左右する重要な項目のひとつです。一般に、評価額が高い不動産ほど金融機関にとっての保全が厚くなるため、融資額を大きく取りやすくなり、条件面でも有利になりやすくなります。

ただし、不動産評価はどの金融機関でも同じではありません。立地、接道、土地の形状、建物の築年数、流動性、収益性など、どこをどの程度重視するかは各社で差があります。そのため、同じ物件でもA社では評価が高く、B社では伸びないということが普通に起こります。この差は、借り手にとってはむしろ比較の余地になります。

担保掛目とは、不動産評価額に対してどの程度まで融資するかを示す比率です。たとえば、評価額5,000万円の不動産に対して3,000万円を借りるなら、担保掛目は60%です。一般には70~80%程度を目安とする金融機関が多いとされています。この担保掛目が低いほど金融機関にとっては回収余地が大きくリスクが抑えられるため、条件面で有利になりやすくなります。

担保不動産の抵当権順位

同じ不動産にすでに住宅ローンなどの抵当権が設定されている場合、新たな不動産担保ローンは第二順位以下になることがあります。万一の売却時には第一順位の債権者が先に回収し、その残りから第二順位以下が弁済を受けることになるため、金融機関にとって回収リスクが高くなります。

そのため、第一順位よりも金利が高くなったり、融資額が抑えられたり、そもそも取り扱い対象外になったりすることがあります。「住宅ローン返済中でも借りられるか」を気にする方は多いですが、単に借りられるかだけでなく、順位がどうなるか、担保余力がどの程度残っているかを確認することが重要です。

資金使途

不動産担保ローンは使い道が比較的自由な商品も多い一方で、金融機関は資金使途をしっかり確認します。使い道によって返済リスクの見え方が変わるためです。

たとえば、納税資金、相続関連資金、借換え資金のように使途が明確で、金額の妥当性が説明しやすい案件は、審査側も判断しやすくなります。事業資金でも、設備投資なのか、つなぎ資金なのか、赤字補填なのかで印象は変わります。「なぜ必要なのか」「なぜその金額なのか」「どう返済するのか」をきちんと説明できる申込みは、金融機関が安心して条件を出しやすくなります。

借入期間

借入期間も金利に影響します。一般に、返済期間が長いほど将来の不確実性が大きくなるため、条件に影響しやすくなります。特に固定金利では、長期になるほど金融機関が金利変動リスクを抱えるため、高めの設定になりやすい傾向があります。

ただし、借入期間を短くすれば必ずよいわけではありません。期間を短くすると月々の返済額が重くなり、返済負担率が上がってしまう場合があります。すると、かえって返済能力の面で不利になることもあります。金利の低さだけを追わず、毎月返済額とのバランスで考えることが大切です。

変動金利と固定金利の違い

不動産担保ローンの金利タイプには、固定金利と変動金利があります。固定金利は返済期間中の金利が変わらないため、返済額が一定で計画を立てやすいのが利点です。一方、変動金利は当初の金利が低めになりやすい反面、一定期間ごとに見直しが行われるため、見直し時に返済負担が増える可能性があります。

どちらが有利かは一概には決まりません。長期で安定した返済を重視する方には固定が向きやすく、短中期での返済を予定している方や当初の負担を抑えたい方には変動が合うことがあります。金利の数字だけでなく、返済期間や将来の資金計画も踏まえて選ぶことが大切です。

不動産担保ローンを低金利で借りるポイント

不動産担保ローンに限らず、ローンは借りた後の返済期間を見据えることが重要です。返済負担を軽くするためにも、できるだけ低金利で利用したいところです。金利は金融機関が一方的に決めるものに見えますが、借り手側でできる工夫も少なくありません。ここでは、条件改善につながりやすいポイントを具体的に整理します。

不動産担保ローン会社を比較する

不動産担保ローンを提供している金融機関には銀行系・ノンバンク系があり、それぞれに特徴があります。同じ不動産でも、金融機関によって評価方法や重視するポイントが異なるため、提示条件に差が出ます。

金融機関各社の金利や諸費用、融資上限額、融資期間をチェックし、ご自身の信用情報と担保となる不動産価値を基に、融資条件を複数の金融機関で比較・検討しましょう。最初から一社に絞り込まず、少なくとも複数候補を比較しながら進める方が、結果的に有利な条件を得やすくなります。

必要な借入額を絞る

もっとも実践しやすく、かつ効果が大きいのが、借入額を必要最小限にすることです。借入額を抑えれば担保掛目が下がり、金融機関から見たリスクも小さくなります。その結果、条件改善の余地が生まれやすくなります。

特に注意したいのは、「借りられるなら多めに借りておこう」という考え方です。不動産担保ローンは高額になりやすいため、わずかな借り過ぎでも利息負担は大きく変わります。まずは資金使途ごとに必要額を細かく分解し、過不足のない申込額にすることが基本です。

返済計画を具体的に示す

低金利で借りるうえでは、「返せそうに見える」ではなく「返済計画が具体的である」ことが重要です。個人なら年収や家計収支・既存借入とのバランス、法人なら月次の資金繰りや返済原資を明確に示せると、審査担当者は判断しやすくなります。

とくに事業資金では、資金繰り表や事業計画書の有無で印象が変わります。「この資金で何を行い、どの時点でどう返済していくか」が見える資料は説得力があります。返済能力への不安が小さいほど、金利条件も整いやすくなります。

担保物件の情報を正確に伝える

不動産の評価は、書類だけでは読みきれない部分があります。建物のリフォーム・メンテナンス履歴、賃貸中であれば入居状況、土地周辺の開発予定による利便性の向上や地価の上昇が見込まれる場合など、所有者だからこそ把握している情報は少なくありません。

評価にプラスとなり得る要素を整理して担当者に正確に伝えることは意味があります。金融機関が物件をどう見るかは各社で異なるため、情報量の差が条件差につながることもあります。特に、築年数だけでは不利に見える物件でも、管理状態や立地、収益性の裏付けがあれば評価が変わる余地があります。

また、目的が事業用資金調達である場合は、帳簿や事業計画書などしっかりとした書類を用意のうえ、会社の運営資金が必要な理由をきちんと説明できれば、貸し手側の安心材料となり、金利を抑えた条件を引き出しやすくなります。

金利だけでなく手数料も確認する

不動産担保ローンは、利息以外に融資手数料、登記関連費用、繰上返済手数料などがかかる場合があります。商品によって総コストの見え方は異なるため、金利が低く見えても手数料負担が大きければ、結果として総返済額が重くなることもあります。特に、短期で返済する予定がある場合は金利差より初期費用の方が効いてくることもあります。

比較するときは「年○%」だけでなく、借入期間全体でいくら払うのかまで見て判断するのが安全です。

金利を比較するときの注意点

不動産担保ローンの比較では、見落としやすいポイントがあります。実際に比較を進める際に気をつけたい点をまとめます。

下限金利だけで選ばない

広告や一覧表では、どうしても一番低い数字に目が行きがちです。しかし、その下限金利は「最も条件がよいケース」の一例にすぎず、自分に適用される保証はありません。実際には、担保物件の内容や借入条件によってレンジの中のどこになるかが決まります。

比較の第一歩は「最低金利ランキング」ではなく、「自分の条件だとどの会社が現実的に強そうか」を見ることです。第一順位が取れるのか、借入希望額が担保余力に収まるのか、事業資金かどうかといった前提で、向き不向きは変わります。

総返済額で比較する

不動産担保ローンは借入額が大きくなりやすいため、わずかな金利差でも総返済額には大きな差が出ます。一方で、手数料や付帯費用の差も無視できません。借入額や期間によっては、金利がやや高くても手数料が軽い方がトータルでは有利なこともあります。

月々返済額、総支払利息、初期費用を合わせて見ておくと判断しやすくなります。特に、借換え目的で利用する場合は、現在の借入条件と比べて本当にメリットがあるかを総額で確認することが重要です。

不動産担保ローンは、不動産評価や登記手続きが絡むため即日融資のような商品ではありません。銀行系では数週間単位、ノンバンク系でも数日~2週間程度かかることがあります。この差は、資金使途によっては非常に重要です。

実行までの日数も条件のひとつ

納税、決済、つなぎ資金など、期限のある資金需要では、金利差だけを追って間に合わなくなる方がリスクです。比較では、必ず「いつまでに資金が必要か」も一緒に考えるようにしましょう。

よくある質問(FAQ)

不動産担保ローンの金利については、「相場はどのくらいか」「住宅ローンが残っていても使えるか」など、細かな疑問を持つ方も多いでしょう。ここでは、よくある質問をまとめて確認します。

不動産担保ローンの金利相場はどれくらいですか?

目安としては、銀行系で年1%台~11%台前半、ノンバンク系で年2%台~15%前後の商品がみられます。ただし、これはあくまで表示レンジです。実際の適用金利は、担保不動産の内容や申込者の返済能力などによって変わります。

住宅ローンが残っていても不動産担保ローンは使えますか?

可能な場合はありますが、住宅ローン残高がある場合は担保余力と抵当権順位が重要になります。すでに住宅ローンの抵当権が付いていると、新たな不動産担保ローンは第二順位以下になることがあり、その場合は条件が厳しくなりやすくなります。残高と評価のバランスを見て判断することが必要です。

第二順位だと金利は高くなりますか?

必ず高くなるとは言い切れませんが、一般には第一順位より不利になりやすいです。回収時の優先順位が下がるため、金融機関から見たリスクが高くなるからです。商品によっては第一順位案件を前提にしているものもあります。第二順位でも対応可能な会社はありますが、金利や融資額、追加条件も含めて総合的に比較することが大切です。

固定金利と変動金利はどちらがよいですか?

返済額の見通しを重視するなら固定金利、当初の金利負担を抑えたいなら変動金利が候補になります。どちらが向いているかは、借入期間、返済余力、今後の資金計画によって変わります。数字の低さだけで選ばず、「返済中にどの程度の変動を許容できるか」で考えると判断しやすくなります。

不動産担保ローンと住宅ローンの違いは何ですか?

不動産担保ローンはすでに所有している不動産を担保に資金を借りるローンで、使途は比較的自由です。一方、住宅ローンは住宅購入のための専用ローンで、購入する住宅自体が担保となります。

不動産担保ローンの返済方法には何がありますか?

主な返済方法には、元利均等返済、元金均等返済、期日一括返済があります。元利均等返済が最も一般的で、毎月の返済額が一定となります。

繰上返済は可能ですか?

多くの場合、可能です。ただし、契約条件によっては手数料がかかることがあります。事前に金融機関に確認し、返済計画を立てることをおすすめします。

おわりに

不動産担保ローンの金利相場は、銀行系で年1%台~11%台前半、ノンバンク系で年2%台~15%前後がひとつの目安です。ただし、表示金利の下限はあくまでレンジの一部であり、実際の適用金利は申込者の信用力、担保不動産の評価額、担保掛目、抵当権順位、資金使途、借入期間などを踏まえて決まります。

低金利で借りるために大切なのは、単に安い商品を探すことではありません。必要額を絞り、返済計画を整理し、担保物件の情報や資金使途を具体的に伝えたうえで、複数の金融機関を比較することが重要です。また、金利だけでなく手数料や実行スピード、抵当順位への対応なども結果を左右します。数字の見た目だけで判断せず、総返済額と使いやすさまで含めて比較することで、自分に合った条件を見つけやすくなります。

セゾンファンデックスは不動産担保ローンを20年以上取り扱っており、さまざまな条件での実績が豊富です。他の金融機関に申し込んで断られた場合や、返済計画や融資期間について懸念がある場合でも、柔軟な対応が期待できます。不動産担保ローンの利用を検討されているのであれば、まずはご相談してみることをおすすめします。

-

以下、本記事で使った専門用語について解説します。

担保掛目(たんぽかけめ)

担保となる不動産の評価額に対して、実際に借りられる金額の割合を示す数値。不動産の評価額が1,000万円・担保掛目が80%の場合、最大800万円まで借りられる計算になる。

抵当権(ていとうけん)

借入金の返済が滞った場合に、担保となっている不動産を売却して借入金を回収する権利。抵当権には順位があり、第一順位から優先的に弁済を受ける。

変動金利(へんどうきんり)

一定期間ごとに見直される金利。見直しのタイミングは商品によって異なり、金利の変動に応じて返済額が増減する可能性がある。

固定金利(こていきんり)

借入期間中、金利が変動しない金利。返済額が一定であるため、将来の金利変動リスクを回避できる。

根抵当権(ねていとうけん)

将来発生する可能性のある債務を含めて、一定限度額まで担保する権利。限度額の範囲内であれば、繰り返し借入れが可能。