更新日

85歳まで借りられるローンはある?高齢者の資金調達方法と持ち家を活用する選択肢

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年05月29日 |

目次

「85歳まで借りられるローンはあるのだろうか」 「年齢が高くても、今の家に住み続けながらお金を用意する方法はあるのか」 「無担保ローンが難しい場合、ほかにどんな方法を検討できるのか」

このように考える方は少なくありません。

結論からいうと、85歳まで借りられるローンは一部にありますが、選択肢はかなり限られます。特に高齢になるほど、無担保ローンは年齢条件や審査の面で難しくなりやすいのが実情です。一方で、持ち家がある方は、ローンだけでなくリースバックや不動産担保ローンなど、不動産を活用した方法まで含めて比較することで、現実的な選択肢が見えてくることがあります。

この記事では、「85歳まで借りられる」とはどういう意味なのかを整理したうえで、高齢者が検討しやすい資金調達方法を比較し、なかでも持ち家がある方にとって、なぜリースバックが有力な候補になりやすいのかをわかりやすく解説します。

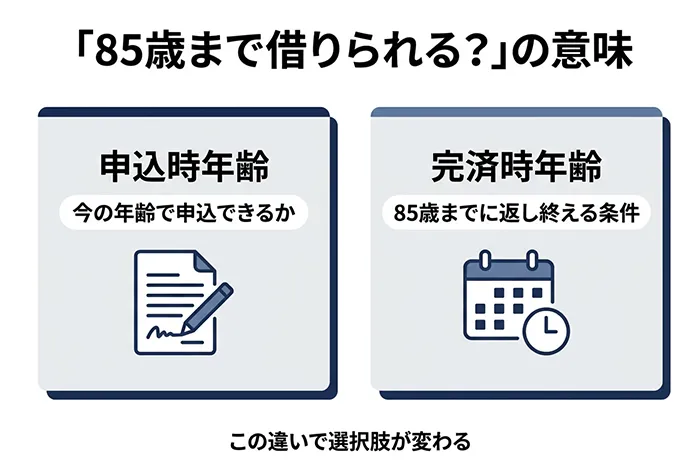

85歳まで借りられるローンとは?まずは「申込時年齢」と「完済時年齢」の違いを整理

このテーマで最初に押さえておきたいのは、「85歳まで借りられる」という表現には2種類の意味があるという点です。検索結果や比較記事ではこの2つが混ざって書かれていることが多く、それが分かりにくさの原因になっています。最初にここを整理しておくと、その後の比較がかなりしやすくなります。

申込時年齢とは

申込時年齢とは、ローンを申し込む時点で満たしている必要がある年齢条件です。たとえば「80歳まで申込可能」と書かれていれば、80歳のうちは申し込めても、81歳になってからの新規申込は難しくなります。高齢者向け無担保ローンやカードローン系では、この「申込時年齢」が分かりやすく打ち出されることが多い傾向があります。

読者が誤解しやすいのは、「85歳まで借りられる」という見出しだけを見て、85歳でも新規で申し込めると思ってしまうことです。実際には申込年齢の上限はもっと低く、完済時年齢の上限が85歳という商品も少なくありません。まずは「今の自分の年齢で申し込めるのか」を確認することが大切です。

完済時年齢とは

完済時年齢とは、返済を終える時点で満たしている必要がある条件です。たとえばセゾンファンデックスのフリーローン(不動産担保)は、申込時満20歳以上70歳以下、完済時85歳未満という条件です。つまり「85歳で新規申込できる」という意味ではなく、70歳までに申し込み、85歳までに返し終える前提なら利用の可能性があるという意味になります。

この違いを理解しておくと、「自分はもう高齢だから無理」と一律に判断しなくて済みます。逆にこの違いを知らないまま比較すると、条件に合っていない商品を見続けてしまい、判断がぶれやすくなります。高齢者の資金調達では、まずここを整理することが重要です。

85歳の方が新規で借りられるローンは多くない

ここまでを踏まえると、「では実際に、85歳で新規申込できるローンはどれくらいあるのか」という点が気になると思います。結論としては、選択肢はかなり限られます。その背景を知っておくと、なぜ持ち家がある方はローン以外の方法まで含めて考えた方がよいのかが見えやすくなります。

返済期間を長く取りにくい

高齢になるほど、金融機関は返済期間をどれだけ確保できるかに慎重になります。返済期間が短くなれば毎月の返済額は重くなり、借りられる金額も絞られやすくなります。特に無担保ローンは担保による保全がないため、「返済継続の見通し」がより厳しく審査される傾向があります。

年金中心の収入では返済余力が限られやすい

貸金業者の借入では、総量規制の基準となる年収に年金も含まれます。ただし、年金が年収に含まれることと、年金のみで借りやすいことは別の話です。実際には、年金中心の家計では生活費・医療費・介護費などの固定支出が重くなりやすく、返済余力は慎重に見られます。

だから「ローンだけ」に絞ると選択肢が狭くなる

このように、高齢者が新規で借りられるローンは年齢・返済期間・収入の面からどうしても限られてきます。だからこそ、持ち家がある方は「借りられるローンがあるか」だけで考えるのではなく、家を活用して資金をつくる方法まで比較に入れた方が、現実に合った答えに近づきやすくなります。ここで有力候補になるのが、リースバックと不動産担保ローンです。

高齢者の資金調達は「ローン」だけで考えない方がよい

「85歳まで借りられるローン」を探している方の中には、本当のところは「お金を用意したい」のであって、「どうしてもローンでなければならない」わけではない方も多いはずです。特に持ち家がある方は、その発想に切り替えるだけで比較すべき選択肢が大きく広がります。

たとえば、自宅を売却してそのまま住み続けるリースバックは、「借りる」のではなく「家を現金化する」方法です。そのため、年齢や収入条件の面で無担保ローンが難しい方でも、検討余地が生まれます。また、「家の所有権は手放したくない」「あくまで借入で対応したい」という方には、不動産担保ローンの方が合うことがあります。

つまり高齢者の資金調達では、ローンの年齢上限だけを見て終わりにせず、自宅をどう活用したいかまで含めて選ぶことが大切です。

ここからは、持ち家がある方が比較しやすい主な方法を整理します。

持ち家がある高齢者にとって有力な選択肢

高齢者の資金調達では、無担保ローンだけを見ると年齢や収入条件で行き詰まりやすい一方、自宅を活用できる方は選択肢が一気に広がります。「借りる」だけでなく、「家を活かして資金をつくる」という視点まで含めて比較することが大切です。

リースバック

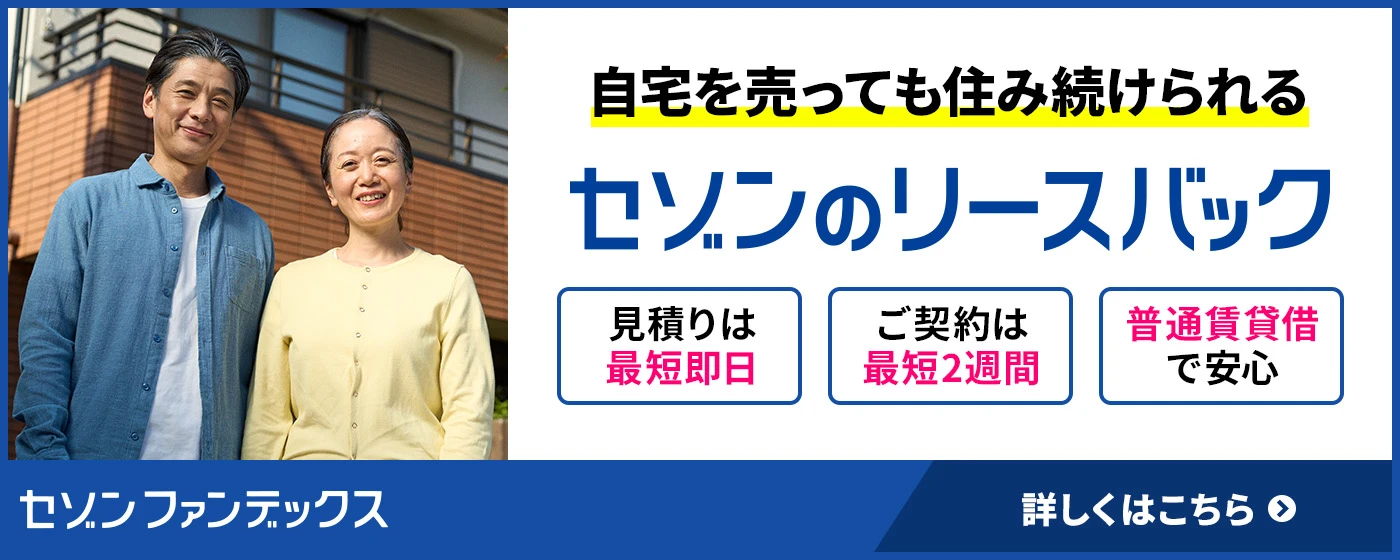

リースバックは、自宅を売却して現金化し、その後は賃貸として住み続ける方法です。「借りる」のではなく「家を現金化する」考え方のため、年齢による審査ハードルとは別の発想で資金を用意できます。

「85歳まで借りられるローン」を探している方の多くは、実際には「ローンそのもの」より「高齢でも資金を用意できる方法」を探しているケースが少なくありません。その点、リースバックは年齢条件の厳しい無担保ローンとは異なる発想で、持ち家を活用しながら住まいと資金の両方を考えやすい方法です。

セゾンのリースバックでは、セゾンファンデックスが自宅を直接買い取り、利用者は賃貸としてそのまま住み続けられます。売却後は固定資産税などの維持費が不要になるほか、将来的に買い戻せる可能性もあるなど、柔軟な対応ができる点もメリットです。

「住み慣れた家を離れずに資金を確保したい」という高齢者の悩みに合わせやすいのが、大きな特長といえるでしょう。

特に相性がよいのは、「年齢的にローン審査が不安」「でも今の家から離れたくない」という方です。無担保ローンでは条件が厳しくなりやすい状況でも、住み続けながらまとまった資金を確保しやすいのが、この方法の大きな特徴です。

もちろん、リースバックは所有権を手放すことになるため、「家を資産として相続させたいか」は事前に整理しておく必要があります。ただ、「借りられるかどうか」に悩むより「住み続けながら資金をつくれるか」で考えたい方には、非常に相性のよい選択肢です。

不動産担保ローン

不動産担保ローンは、家や土地を担保にしてお金を借りる方法です。所有権を維持したまま資金を調達できる点が、リースバックとの大きな違いです。

無担保ローンに比べると、借入可能額や返済期間の面で選択肢が広がることがあります。セゾンファンデックスのフリーローン(不動産担保)は、申込時満20歳以上70歳以下、完済時85歳未満、融資金額500万円〜3,000万円、返済期間5年〜15年が目安です。担保は本人・親族所有の不動産が対象です。

「家の所有権は手放したくないが、まとまった資金が必要」という方には比較対象になりやすい方法です。ただし、返済が前提になるため、「借りられるか」だけでなく「返し続けられるか」まで含めて判断する必要があります。そのため、所有権を維持したい方は不動産担保ローン、住み続けながら資金化を優先したい方はリースバックという形で整理すると、自分に合う方法を選びやすくなります。

リバースモーゲージ

リバースモーゲージは、自宅を担保にして老後の資金を借りる仕組みです。生きている間は利息の支払いのみで、亡くなった後に担保として提供した家を売却して元本を返済するため、月々の返済負担を抑えやすいのが特徴です。

ただし、最終的には自宅を手放すことになるため、相続人がいる場合は事前に同意を得ておく必要があります。また、対象物件や対象エリアに制限があるケースや、資金使途が住宅関連に限られる商品もあるため、確認事項は多めです。月々の返済を抑えながら住み続けたい方の選択肢として、内容をよく確認したうえで検討するとよいでしょう。

生活福祉資金貸付制度

生活費や医療費など、まず公的な支援から確認したい場合は、生活福祉資金貸付制度が候補になります。各都道府県の社会福祉協議会が実施主体となる制度で、高齢者世帯などを対象に、低金利または無利子で利用できる場合があります。保証人がいれば無利子で借りられる点もメリットです。資金の種類には総合支援資金・福祉資金・不動産担保型生活資金などがあります。

民間ローンと比べると低金利または無利子で利用できる可能性がある一方、対象条件や用途の制限があり、手続きに時間がかかることもあります。生活再建や医療・福祉目的での支出が中心の場合に、優先して確認しておきたい制度です。

生命保険の契約者貸付

生命保険の契約者貸付は、解約返戻金のある保険に加入している方が使える方法です。年齢条件で大きく制限されにくく、信用情報への影響を気にしにくい点が高齢者にとっての利点です。「すぐに大きな金額は要らないが、一時的に資金が必要」というケースでは比較しやすい方法といえます。

ただし、解約返戻金のある保険に加入している方に限られるため、誰でも利用できる方法ではありません。

また、借入残高が膨らむと将来の保険金や解約返戻金が減っていくため、長く放置するのは避けた方がよく、保険契約の内容を確認したうえで利用することが大切です。

リースバックと不動産担保ローンはどう違う?

持ち家がある高齢者の方が資金調達方法を比較する際、特に候補に挙がりやすいのがリースバックと不動産担保ローンです。どちらも自宅を活用する方法ですが、仕組みも向いている人も異なります。ここを整理しておくと、「自分はどちらを先に比較すべきか」が見えやすくなります。

家を売却して資金化するのがリースバック

リースバックは、自宅を売却して現金化し、その後は賃貸として住み続ける方法です。毎月の返済を前提に「借りる」のではなく、自宅を活用して資金をつくる考え方です。

「年齢的にローン審査が不安」「無担保ローンは難しそう」「でも今の家からは離れたくない」という方に特に相性がよく、住み続けながらまとまった資金を確保しやすい点が大きな魅力です。所有権は手放すものの、賃貸として住み続けることができ、固定資産税などのコストも不要になります。

家を担保にして借りるのが不動産担保ローン

不動産担保ローンは、家を担保に入れてお金を借りる方法です。所有権は維持できますが、返済義務があります。「家を売却したくないが、まとまった資金が必要」という方に向いています。ただし返済が難しくなった場合には担保不動産に影響が及ぶ可能性があるため、返済計画は現実的に立てる必要があります。

「今の家に住み続けたい」「年齢的に審査が不安」ならリースバックを先に比較したい

整理すると、所有権を守りたいなら不動産担保ローン、住み続けながら資金をつくることを優先するならリースバック、という見方が分かりやすいです。高齢者の資金調達では「借りられるかどうか」で止まってしまいやすいですが、リースバックはその壁を別の角度から越えられる方法です。「年齢的にローンが厳しそう」「でも引っ越しは避けたい」という方は、最初に比較しておきたい選択肢です。

高齢者が資金調達方法を選ぶときの注意点

ここまで見てきたように、高齢者の資金調達にはいくつかの方法があります。ただ、見出しだけで「よさそう」と決めてしまうと、後から「自分には合わなかった」と感じることもあります。そこで最後に、比較するときに特に意識しておきたいポイントを整理します。

年齢条件だけで判断しない

「85歳まで借りられる」という言葉だけでは、申込時年齢なのか完済時年齢なのかが分かりません。商品概要まで読んで、自分に当てはまる条件かを確認することが重要です。

「借りられるか」だけで決めない

高齢者の資金調達では、通るかどうかよりも、その後の生活を無理なく続けられるかの方が大切です。今の収支だけでなく、医療費や介護費などの将来の支出増も踏まえて、返済や家賃を払い続けられるかで考えることが重要です。

持ち家をどうしたいかを先に決める

家を資産として残したいのか、住み続けられれば所有権は手放してもよいのか。この点を整理しておくだけで、向いている方法はかなり絞れます。

家族や相続への影響も確認する

自宅を活用する方法では、相続人への影響や住まいの扱いが変わる可能性があります。借入であれリースバックであれ、家族に関係する変化が生じる場合は、事前に状況を共有しておいた方が安心です。

どの方法にもメリット・注意点があるため、年齢だけで判断せず、「住まい」「資金の使い道」「今後の生活」の3点を軸に比べることが大切です。

まとめ|85歳まで借りられるかだけでなく、住まいを維持できるかで考えることが大切

85歳まで借りられるローンは一部にありますが、実際には選択肢はかなり限られます。特に高齢になるほど、無担保ローンは年齢条件や審査の面で難しくなりやすいのが実情です。

だからこそ、持ち家がある方は、ローンだけにこだわらず、リースバックや不動産担保ローンまで比較に入れることが大切です。

なかでも「今の家に住み続けたい」「年齢的にローン審査が不安」「でもまとまった資金は必要」という方にとっては、リースバックが現実的な悩みに応えやすい選択肢になります。

「ローンがよいのか」「リースバックの方が合うのか」は、年齢だけで一律に決まるものではありません。持ち家の状況や必要資金、今後も住み続けたいかどうかによって、適した方法は変わります。迷った場合は、最初から一つに決め打ちせず、複数の選択肢を比較しながら検討することが大切です。

セゾンファンデックスでは、不動産担保ローンはもちろん、リースバックも取り扱っています。年齢の面でローン選びに不安がある方や、持ち家を活用した資金調達を検討したい方は、ご自身に合う方法を比較するためにも、ぜひ一度ご相談ください。