更新日

リバースモーゲージとリースバックの違いは?仕組み・所有権・相続を比較して選び方を解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年06月01日 |

目次

「老後資金に不安があるけれど、できれば今の家に住み続けたい」

「自宅を活用して資金を確保したいが、リバースモーゲージとリースバックのどちらが自分に合うのかわからない」

——そのように悩む方は少なくありません。

リバースモーゲージとリースバックは、どちらも自宅に住み続けながら資金を確保できる方法として比較されやすい制度です。ただし、似ているのは「住みながら資金を得られる」という点であり、仕組みそのものは大きく異なります。

簡単にいうと、リバースモーゲージは自宅を担保にお金を借りる方法であり、リースバックは自宅を売却したうえで賃貸として住み続ける方法です。この違いによって、所有権が残るかどうか、毎月の負担が何になるのか、相続にどう影響するのか、利用できる人や物件の条件まで変わってきます。

「どちらも住み続けられるなら同じようなもの」と考えて選んでしまうと、あとから「思っていた条件と違った」と感じるおそれがあります。大切なのは、名前の印象ではなく、自分が重視したい条件に合っているかで比較することです。

このコラムでは、リバースモーゲージとリースバックの違いを整理したうえで、どちらが向いているのかを判断しやすいようにご紹介します。

この記事を読んでわかること

- リバースモーゲージは自宅を担保にした融資、リースバックは自宅の売却と賃貸を組み合わせた不動産取引

- 大きな違いは、所有権が残るかどうか、毎月の負担が利息か家賃かという点

- リバースモーゲージは、所有権を残したい方や住宅関連資金を確保したい方に向きやすい

- リースバックは、まとまった資金を一括で受け取りたい方や、資金使途の自由度を重視する方に向きやすい

- どちらを選ぶ場合も、契約条件・家族への共有・中長期の資金計画を確認することが大切

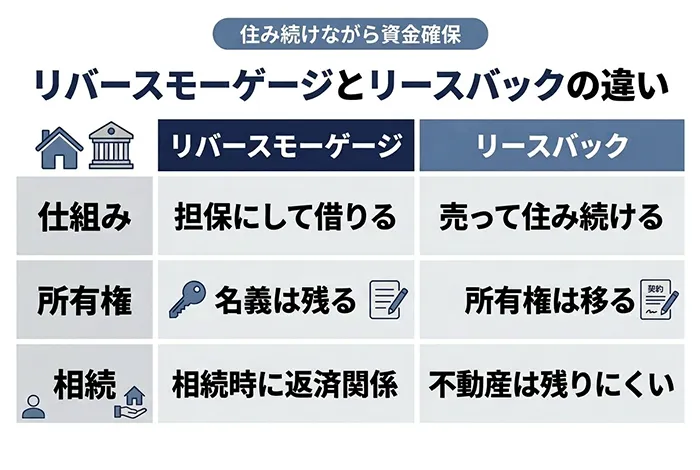

リバースモーゲージとリースバックの違いをまず比較表で整理

リバースモーゲージとリースバックは、どちらも「自宅を活用して資金を得る」という点では共通しています。ただ、実際には融資なのか売却なのかという根本的な違いがあり、その違いが契約内容や将来の負担にそのまま表れます。まずは全体像をつかみやすいように、主な違いを比較表で整理しましょう。

| 比較項目 | リバースモーゲージ | リースバック |

| 仕組み | 自宅を担保に融資を受ける | 自宅を売却して賃貸で住み続ける |

| 受け取るお金 | 借入金 | 売却代金 |

| 所有権 | 原則として自分に残る | 売却時に買主へ移る |

| 毎月の負担 | 利息の支払いが中心 | 家賃の支払い |

| 資金使途 | 制限があることが多い | 比較的自由度が高い |

| 対象物件 | 戸建て中心、条件付きのことが多い | 比較的幅広い |

| 年齢条件 | あることが多い | 原則として融資ほど厳しくない |

| 相続への影響 | 相続時の返済・売却が関係する | 不動産自体は相続財産として残りにくい |

この表だけでも、おおまかな違いは見えてきます。ただ、実際にどちらが向いているかを判断するには、表面的な違いを知るだけでは足りません。所有権が残るといっても、そのことが自分にとってどれくらい重要なのかは人によって異なりますし、毎月の負担についても「利息なら軽く感じる」「家賃のほうが管理しやすい」など受け止め方はさまざまです。そこで次からは、特に気にしやすいポイントごとに違いを順番に見ていきましょう。

リバースモーゲージとリースバックの違い

リバースモーゲージとリースバックは、どちらも「自宅に住み続けながら資金を確保できる方法」として比較されます。ただし、実際には仕組みや所有権の扱い、毎月の負担、相続への影響など、多くの点で違いがあります。ここからは、特に判断材料になりやすいポイントごとに違いを整理していきましょう。

仕組みの違い|借りるのか、売るのか

リバースモーゲージとリースバックのもっとも大きな違いは、資金を得る方法そのものです。

リバースモーゲージは、自宅を担保にして金融機関などから融資を受ける仕組みです。手元に入るお金は「売却代金」ではなく「借入金」であり、契約中は自宅に住み続けながら毎月利息を支払い、契約者が亡くなった後などに自宅の売却などで元本を返済するのが一般的です。

一方、リースバックは、自宅を不動産会社などに売却し、その後に賃貸借契約を結ぶことで同じ家に住み続ける仕組みです。融資ではなく不動産取引であり、最初に受け取るのは借入金ではなく売却代金です。売却後はその家の所有者ではなくなり、借主として住み続ける形になります。

この違いは非常に重要です。「今の家に住み続けながら資金を得られる」という見た目の共通点があっても、リバースモーゲージは借入、リースバックは売却という点でまったく異なる仕組みです。たとえば「家はできれば売りたくない」という考えが強い方にとっては、リースバックは仕組みの時点で希望とずれる可能性があります。逆に「家を残すことよりまとまった資金を確保したい」という方にとっては、売却代金を受け取れるリースバックのほうがわかりやすい選択肢になることもあります。

この2つを比較するときは、まず「私は家を担保に借りたいのか、それとも家を売って現金化したいのか」を整理することが出発点になります。

所有権の違い|家を自分名義のまま残せるか

所有権の扱いは、リバースモーゲージとリースバックを比較するときに最も重視されやすいポイントのひとつです。

リバースモーゲージでは、自宅を担保に入れて融資を受けるため、契約中の所有権は原則として自分に残ります。住んでいる家は引き続き自分名義のままであり、「自分の家に住み続ける」という感覚を維持しやすい仕組みです。

一方、リースバックでは自宅を売却するため、所有権は買主に移ります。売却後も同じ家に住むことはできますが、その立場は「所有者」ではなく「借主」です。今までのように自分の資産として家を持ち続ける形ではありません。

この違いは、気持ちの面でも実務の面でも影響があります。「自分名義の家として住み続けたい」「家に強い愛着があり売却という行為自体に抵抗がある」という方にとっては、リースバックは心理的なハードルが高くなりやすいでしょう。一方で、「所有権にこだわりはないので、住み続けられればよい」と考える方にとっては、リースバックでも大きな問題にならないこともあります。

また、所有権が残るかどうかはリフォームや修繕の自由度にも関わります。自分名義のままであるリバースモーゲージでは一定の自由度がある一方、リースバックでは所有者が変わるため、設備変更などで貸主との調整が必要になる場合があります。所有権の違いは「名義が変わるかどうか」にとどまらず、今後の住み方や気持ちの納得感にもつながる問題だと捉えておきましょう。

毎月の支払いの違い|利息か、家賃か

リバースモーゲージとリースバックは、どちらも資金を得たあとに毎月の支払いが発生する点では共通しています。ただし、支払うものの中身はまったく異なります。

リバースモーゲージで毎月支払うのは、一般的には借入に対する利息です。元本そのものは契約者の死亡時などにまとめて返済する仕組みが多いため、生前の毎月負担は比較的抑えられると感じる方もいます。

一方、リースバックで毎月支払うのは、賃貸借契約にもとづく家賃です。売却後は借主として住み続けるため、住み続ける限り家賃負担が発生します。

この違いは、単純に「どちらが安いか」で比較できるものではありません。リバースモーゲージは金利上昇の影響を受ける可能性があり、リースバックは家賃設定や賃貸借契約の条件に左右されます。リースバックでは家賃が周辺相場より高くなる場合もあるため、当初の金額だけで判断するのは禁物です。

大切なのは、毎月の負担を金額だけで見るのではなく、その負担が何年続くのか、将来も無理なく払えるのかまで含めて考えることです。「利息中心なので負担が小さそう」「家賃なので把握しやすそう」といった印象だけで判断せず、年金収入や生活費とのバランスのなかで継続できるかを確認することが重要です。

資金の受け取り方の違い|一括で受け取るか、必要に応じて借りるか

資金の受け取り方にも、両者の違いがはっきり表れます。

リースバックは自宅の売却ですので、基本的には売却代金を一括で受け取る形になります。まとまった資金がすぐに必要な場面ではわかりやすい方法で、住宅ローン残債の整理や老後資金の確保、大きな支出への備えなど、「早めにまとまったお金を用意したい」というケースに相性がよいことがあります。

一方、リバースモーゲージは融資であるため、商品によって受け取り方が異なります。必要な分だけ借りる方式や、一定額を段階的に受け取る方式などがあり、「毎月少しずつ生活費を補いたい」という考え方に合う場合もあります。

ここでの違いは単に一括か分割かというだけではなく、一度に大きなお金が必要なのか、必要な分を少しずつ確保したいのかによって、向いている仕組みが変わるという点が重要です。「いくら必要か」だけでなく、「どういう形で受け取りたいか」まで考えて比較すると、自分に合った選択がしやすくなります。

資金使途の違い|使い道の自由度は同じではない

「自宅を活用してお金を得る」という点だけを見ると、どちらも似た方法に感じるかもしれません。しかし、手にした資金を何に使えるかという点で違いがあります。

リースバックは不動産売却による資金調達であるため、一般的には資金使途の自由度が高い傾向があります。生活費、医療費、介護費、教育費、ローン整理、事業資金など、使い道を比較的柔軟に考えやすいのが特徴です。

一方、リバースモーゲージは融資であるため、商品によって資金使途が定められていることがあります。生活費や住宅関連費用には使えても、投資目的や事業用途には使えない場合があります。

「家を使ってお金を得る方法」であることは同じでも、そのお金の性質が違うため、使い道の自由さも同じではありません。「使い道を細かく制限されたくない」という場合は、リバースモーゲージでは条件に合わない可能性があります。反対に「生活費の補填や住まい関連の資金として考えているので用途制限があっても問題ない」という方であれば、リバースモーゲージも選択肢になります。比較のときには金額だけではなく、その資金を何に使いたいのかを明確にしておくことが重要です。

相続への影響の違い|家を残すのか、現金化して整理するのか

相続への影響も、両者を選ぶうえで見逃せないポイントです。

リバースモーゲージでは、契約中は自宅の所有権が自分に残っています。ただし、契約者の死亡後に自宅を売却して返済する仕組みが一般的であり、契約内容によっては相続人が返済や売却に関わることになります。つまり、リバースモーゲージは「家を完全に残せる方法」というより、生前は所有権を維持しながら使う方法と考えたほうが実態に近いでしょう。家族にとっては相続時に売却や清算の話が出てくる可能性があるため、事前の共有が重要です。

一方、リースバックでは自宅を売却しているため、不動産そのものを相続財産として残すことは基本的にできません。ただし不動産を現金化しておくことができるため、資産整理のしやすさという点ではメリットになる場合もあります。

「家そのものを子どもに残したい」「名義を維持したまま暮らしたい」という方にはリバースモーゲージのほうが受け入れやすいかもしれません。一方で「生前に整理しておきたい」「相続時の分けにくさを減らしたい」と考えるなら、リースバックのほうが考えやすい場合もあります。この2つはどちらも将来の家の扱いに関わるため、本人の希望だけでなく、家族の理解も含めて考えるべきテーマです。

利用できる人・物件の違い|条件の広さにも差がある

リバースモーゲージは融資であるため、年齢、収入、担保評価、同居家族の状況など、金融機関ごとの条件を満たす必要があります。高齢者向けの商品として扱われることが多く、一定以上の年齢条件が設けられていたり、物件の種類や所在地に制限があったりすることがあります。特にマンションは利用しにくいケースがあるとされることも多く、戸建て中心で考えられる商品も少なくありません。同居家族の状況や相続人の同意が関係することもあり、「条件に合えば使えるが、誰でも自由に使える仕組みではない」という点は理解しておきたいところです。

一方、リースバックは不動産取引なので、融資ほど年齢や収入条件が厳しくないケースがあります。物件の種別も比較的幅広く、リバースモーゲージでは難しい場合でもリースバックなら検討できることがあります。ただし、これも「どんな物件でも必ず利用できる」という意味ではなく、買取価格や家賃設定、賃貸借契約の条件は事業者によって異なるため、個別の確認が必要です。

特に、マンションに住んでいる方、家族と同居している方、年齢条件に不安がある方は、早い段階で利用可能性を確認しておくと判断しやすくなります。

リバースモーゲージのメリット・デメリット

リバースモーゲージは、所有権を維持しながら資金を確保しやすい一方で、利用条件や相続時の扱いに注意が必要な方法です。ここでは、比較表だけでは見落としやすい実務上のメリット・デメリットを整理します。

メリット

まずは、リバースモーゲージの主なメリットから見ていきましょう。所有権を維持しやすい点や、毎月の元本返済が不要な設計である点が大きな特徴です。

- 自宅の所有権を自身に残せる

- 所有権が自身に残るため、リフォームや改修を検討しやすい

- 生存中は利息のみを返済すれば良い(返済不要のケースもある)

- 契約内容によっては、主債務者が亡くなった後に配偶者が住み続けられる場合がある

- 借入金を一括で受け取るか、年金形式で受け取るかを選べる

リバースモーゲージはリースバックと違い、自宅の所有権を基本的に自身に残したまま利用できるため、住み慣れた家を手放したくない方にとって検討しやすい方法です。また、生前は元本返済が不要な設計が多く、毎月の返済負担を抑えながら資金を確保しやすい点も特徴です。

ただし、利息の返済が滞った場合は抵当権が実行され、所有権に影響が及ぶ可能性があるため、返済条件は事前によく確認しておく必要があります。

デメリット

一方で、利用条件や相続時の扱いなど、契約前に確認しておきたい注意点もあります。

- 自宅がマンションの場合、利用できない可能性がある

- 本人・配偶者以外の同居人がいると利用できない場合がある

- 相続人に自宅は残せない

- 変動金利のため金利上昇リスクがある

- 不動産の価値が下落したら利用限度額が変動する

- 契約形態によっては相続人に負担が発生する

リバースモーゲージは一般的な住宅ローンとは異なり、変動金利が採用されている商品も多いため、市場金利が上昇すると毎月支払う利息も増える可能性があります。また、利用限度額は不動産の評価額に基づいて見直されることがあり、価値が下落すると借入可能額に影響が出る場合があります。

さらに、本人が亡くなった後の相続人の扱いは契約内容によって異なります。家族に返済義務が生じる契約(リコース契約)を結んだ場合、相続人が自宅の売却額の不足分を補うことになるため注意が必要です。そのような事態を避けたい場合は、債務者の死亡後に相続人へ返済義務が及ばない契約(ノンリコース契約)かどうかを、事前に確認しておくことが大切です。

リースバックのメリット・デメリット

リースバックは、まとまった資金を確保しやすく、資金使途の自由度も高い方法です。一方で、売却価格や家賃設定、賃貸借契約の内容によって満足度が大きく変わるため、契約前に確認したいポイントもあります。

メリット

次に、リースバックの主なメリットを整理します。資金使途の自由度や、住みながら現金化できる点が大きな特徴です。

- 売却代金の使途に制限はない

- 住宅ローンの返済をしなくて済む

- 売却後も自宅に住み続けられる

- 将来的に買い戻すこともできる

- ホームセキュリティなどの付帯サービスが利用できることもある

リースバックにより受け取れる売却代金の使い道は自由であり、生活費や老後資金、ローン整理など幅広い目的に充てやすい点が特徴です。また、不動産の所有権がリースバック事業者に移るため、固定資産税の負担がなくなる点もメリットといえます。契約内容によっては、将来的に買い戻しが可能な場合もあります。

なお、リースバック事業者によっては、契約後の暮らしを支援する付帯サービスが用意されている場合もあります。サービス内容は事業者ごとに異なるため、契約前に確認しておくとよいでしょう。

デメリット

一方で、家賃負担や契約期間など、見落とせない注意点もあります。

- 不動産の所有権が専門会社に移るため、自由に修理・リフォームができない

- 売却額は通常の売却より低めに設定される

- 周辺の家賃相場より家賃が高いこともある

- 定期賃貸借契約を結んだ場合、満了後に再契約ができず引っ越しを余儀なくされることもある

特に注意したいのが、賃貸借契約の内容です。長く住み続けたい場合は、契約が普通借家契約かどうかを事前に確認しておくことが重要です。また、売却価格が通常売却より低めになりやすい点も踏まえ、複数の事業者に見積もりを取ったうえで慎重に判断することをおすすめします。

リースバックは「住みながら現金化できる」という点が大きな魅力ですが、売却価格だけでなく、その後に支払う家賃や契約期間まで含めて考えなければ、想定とのずれが生じることがあります。契約前には、住み続けられる期間や賃料改定の有無なども確認しておきましょう。

どちらを選ぶか迷ったときの判断基準

「違いはわかったけれど、自分にはどちらが合っているのか判断しづらい」と感じる方もいるかもしれません。実際には、家を残したいのか、まとまった資金を優先したいのかなど、重視するポイントによって選び方は変わります。ここでは、迷ったときに整理したい考え方を紹介します。

家を残したいならリバースモーゲージを軸に考える

どちらを選ぶべきか迷ったとき、最初に確認したいのは自宅の所有権を残したいかどうかです。「今の家を売りたくない」「自分名義のまま住み続けたい」という希望がはっきりしているなら、考え方の出発点はリバースモーゲージになります。リースバックは仕組み上、売却が前提になるためです。

もちろんリバースモーゲージでも最終的には自宅の売却が関わることがありますが、少なくとも契約中は所有権を維持しながら住み続けられます。そのため、「何よりも名義を残したい」という方は、まずリバースモーゲージの条件に合うかを確認し、難しい場合に他の選択肢を考える流れが整理しやすいでしょう。

今すぐまとまった資金が必要ならリースバックが有力

一方で、資金を確保したいタイミングが近く、しかも一括でまとまったお金が必要な場合は、リースバックが有力な候補になります。「大きな支出にすぐ対応したい」「先にまとまった現金を持っておきたい」と考えるなら、売却代金を受け取れるリースバックのほうが目的に合いやすいことがあります。

特に、住宅ローンの整理や当面の資金不安の解消など、今の家計を立て直すために早めの資金化を考える場面では、リースバックのほうが判断しやすいケースもあります。

ただし、売却価格とその後の家賃負担はセットで考える必要があります。「まとまった資金が手に入る」ことだけに注目してしまうと、住み続けるための家賃が後から重く感じられることがあるため、長期の収支まで見ておくことが大切です。

相続や家族との関係を重視するなら事前共有が欠かせない

どちらを選んでも、家族にとって「家が今後どう扱われるか」が変わります。リバースモーゲージでは相続時に売却や返済の話が出てくる可能性があり、リースバックでは不動産自体が相続財産として残りにくくなります。

本人は「住み続けられればよい」と考えていても、子どもは「将来この家を残したい」と思っている場合もあります。制度選びそのものより、家族と前提をそろえることが、後悔の少ない判断につながります。

リバースモーゲージとリースバックで迷ったときに確認したいこと

リバースモーゲージとリースバックは、どちらも「今の家に住み続けながら資金確保を検討できる方法」という点では共通しています。ただし、実際には所有権の扱い、月々の負担、相続への影響が大きく異なるため、共通点よりも違いを踏まえて選ぶことが重要です。

最終的には、家を残したいのか資金を優先したいのか、毎月の支払いを無理なく続けられるのか、家族と認識がそろっているのかを確認したうえで判断しましょう。

また、どちらを選ぶ場合でも、自身だけで決めずに複数の事業者・金融機関にも相談することをおすすめします。ご自身だけでは判断が難しい場合はセミナーに参加したり、専門家に相談するなど情報収集をしてみましょう。

おわりに

リバースモーゲージとリースバックは、どちらも自宅を活用して資金を確保できる方法ですが、同じ制度ではありません。

リバースモーゲージは「自宅を担保に借りる方法」、リースバックは「自宅を売って住み続ける方法」です。所有権を残したいか、まとまった資金が必要か、相続をどう考えるかによって、向いている方法は変わります。どちらを選ぶ場合でも、契約条件や月々の負担、相続への影響は必ず確認し、複数の事業者・金融機関にも相談したうえで、家族とも話し合いながら決めることをおすすめします。

リースバックを具体的な選択肢として検討する場合は、売却価格だけでなく、家賃や契約期間、買い戻し条件まで含めて確認することが大切です。条件面を比較しながら、自身の今後の暮らし方や資金計画に合うかどうかを見極めましょう。

なお、「セゾンのリースバック」では「ご契約者限定サービス」として、ホームセキュリティやハウスクリーニングなどのサービスをご利用いただくことが可能です。家財整理や不用品の買取についても、提携会社を優待価格でご利用いただけます。無料お見積もりをご希望の場合は、まずは一度ご連絡ください。