不動産売却前提ローンは、売却予定の自宅を担保にしたご融資が可能です。担保となる自宅を売却して返済する場合は、自宅を担保にした借入れが可能となります。

自宅を売却したあと、そのまま住み続けたい場合はリースバックをご検討ください。

自宅担保でもご融資可能不動産売却前提ローン

- すぐにまとまった資金が必要な時に

- 大切な不動産を売り急がない

融資年率 3.65~9.9%

融資金額 500万円~5億円

WEBでのお申込み

他商品をお探しの方

商品のメリット

動画でわかる

売却前提ローン

動画の内容

- 00:41セゾンファンデックスの不動産売却前提ローンとは

- 01:14セゾンファンデックスの不動産売却前提ローンのメリット

- 01:53ご利用可能なケース

不動産売却前提ローンとは

- 売却予定の不動産を担保に、売却完了までの間に必要な資金を借入れ、物件の売却代金によって返済するローン。

- 売却予定の不動産を担保に、住み替え資金や引越し費用など、さまざまな目的にご利用いただけます。

- 売却前に必要な資金を調達できるため、買い時を逃すことなく新しい家を購入することができます。

- 売却前に必要な資金を調達できるため、売却予定不動産を安値で売り急ぐ必要がありません。

セゾンファンデックスが

選ばれる理由

-

01 銀行などの金融機関で

借りられなくても

短期の借入れなど銀行では難しいケースにもご対応します。

-

02 スピーディに審査

買いたい物件が出てきた時に、すぐに対応できます。

-

03 月々の返済は利息だけ

元金は不動産売却後にお支払いいただきます。

こんなお悩みを解決します

-

住み替えたいが、

新居の購入代金が

足りない

-

不動産の買い時を

逃したくない

-

高齢者専用住宅の

入居資金が欲しい

-

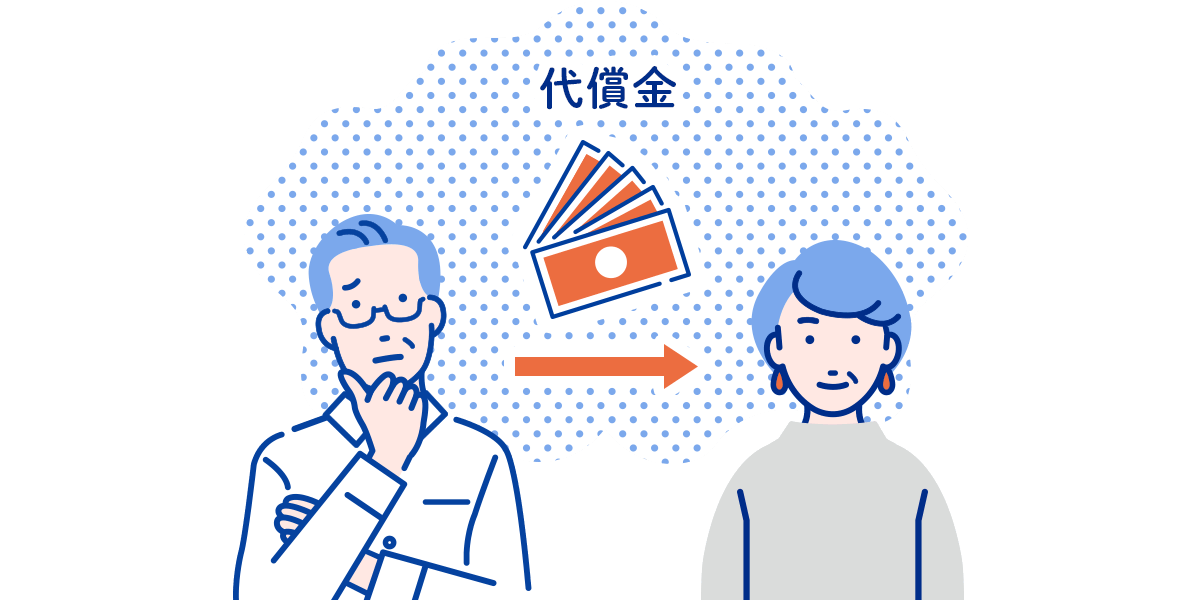

相続で代償金を

支払わなければいけない

-

相続で遺留分減殺請求を

受けた

-

自宅が差し押さえ寸前

ご利用事例

よくある質問

-

Q 自宅を担保に融資を受けることはできますか?

A -

Q 不動産が売却ができなかった場合はどうなりますか?

A返済期間の延長はできません。返済期間は最長2年で、最終返済期日に元金を一括返済していただきます。

-

Q 住宅ローンが残っていますが大丈夫ですか?

A住宅ローンが残っているケースでのご融資実績は多数あります。現在の借入残高と担保物件の評価額をもとに総合的に審査させていただきます。

WEBでのお申込み

商品概要

| 対応エリア |

全国

|

|---|---|

| 契約対象者 | 申込時満20歳以上80歳以下、完済時85歳未満の方。 安定した収入のある方。 日本国籍または永住許可を有する方。 |

| 融資金額 | 500万円~5億円 |

| 融資利率 | 固定金利 3.65%~9.9% |

| 実質年率 | 15.0%以内(事務手数料・調査料などを含め年率で換算したもの) |

| 遅延損害金 | 年率20.00% |

| 融資方法 | お客さまの口座へお振込みいたします。 |

| 返済期間・返済回数 |

最長2年/1回~24回

|

| 返済方式 | 期日一括返済方式(最終返済期日までは毎月利息払い) |

| 返済日 |

毎月4日にご指定口座からの自動引落し(金融機関休業日の場合は翌営業日)

|

| 担保(抵当権設定) | 本人が所有する不動産 |

| 保証人 |

原則不要

|

| 契約時の諸費用 |

事務手数料(ご融資金額の1.65%以内<税込>)

調査料(ご融資金額の0.55%以内<税込>) 収入印紙代相当額 登記費用(実費) 振込手数料(実費) |

| 商品名(正式名称) | 不動産担保ローン 売却前提(個人) |

契約内容をご確認のうえ、ご利用は計画的に

- ※審査により、お申込みの意に添えない場合もございます。

- ※審査時にご提出いただいた書類は返却できませんので、あらかじめご了承ください。

必要書類

| 審査時 |

|

|---|---|

| 契約時 |

|

ご利用の流れ

-

ステップ1

ご相談・お申込み

電話でのご相談

ご相談はお電話で承ります。

WEBからのお申込み

24時間365日いつでもお申込みいただけます。

-

ステップ2

仮審査

最短即日で回答いたします。

-

ステップ3

書類のご提出・本審査

必要書類のご提出から最短3営業日で審査、決定したご融資条件を提示いたします。

-

ステップ4

ご契約・ご融資

ご契約時の必要書類をご提出ください。手続き完了後、お客さまの口座へお振込みいたします。

契約書のお控えはご自宅にお送りいたします。

ご返済について

ご返済期日

- 毎月4日にご指定口座からの自動引落しとなります。4日が金融機関休業日にあたる場合は翌営業日となります。

- 口座へのご入金は必ず4日の前営業日までにお済ませください。

- ※通帳の明細欄には、セゾンと記載されます。

ご請求額のご確認方法

- ご融資日に郵送でお送りする「ご融資金返済予定表」でご確認いただけます。

ご返済方式

期日一括返済方式

毎月のご返済は利息のみ、ご返済の最終回に元金を一括でお支払いいただく返済方式です。

![]()