更新日

不動産担保ローンは自宅を担保にできる?事業者が借りる条件と住宅ローン返済中の注意点

目次

不動産担保ローンは、自宅を担保に利用できる場合があります。

ただし、住宅ローン返済中かどうか、借りる人が個人・個人事業主・法人のどれに当たるか、借入目的が生活資金か事業資金かによって、審査や総量規制の扱いは異なります。特に事業者が自宅を担保に資金調達を検討する場合は、「借りられるか」だけでなく、「いくら借りられる可能性があるか」「住宅ローン残債がある場合はどう見られるか」「返済が難しくなったときにどのようなリスクがあるか」まで整理しておくことが大切です。

本記事では、自宅を担保に不動産担保ローンを利用したい法人・個人事業主の方に向けて、借りられる条件や住宅ローン返済中の考え方、総量規制との関係、注意点をわかりやすく解説します。「自宅しか担保にできる不動産がない」「住宅ローンが残っているが事業資金を調達したい」という方は、ぜひ参考にしてください。

不動産担保ローンは自宅を担保にできる?

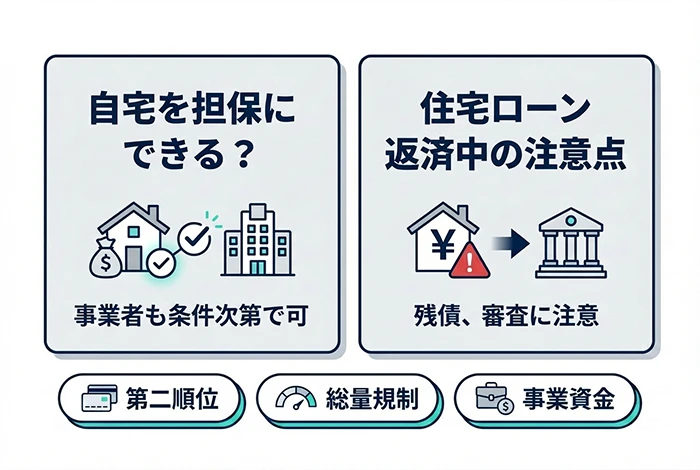

結論からいうと、自宅を担保に不動産担保ローンを利用できる場合はあります。

もっとも、実際に融資を受けられるかどうかは、単に「自宅を持っているか」だけでは決まりません。住宅ローンの残高、担保価値、申込人の返済能力、資金使途、他社借入の状況などを総合的に見て判断されます。

また、貸金業者から借りる場合は、総量規制の扱いも関わってきます。一般的な不動産担保ローンは総量規制の対象外として整理されることがありますが、自宅を担保にした場合は一般的な不動産担保ローンとは扱いが異なることがあります。この点を曖昧に理解したまま申し込むと、想定より借入可能額が伸びないことがあるため、事前に確認しておくことが重要です。

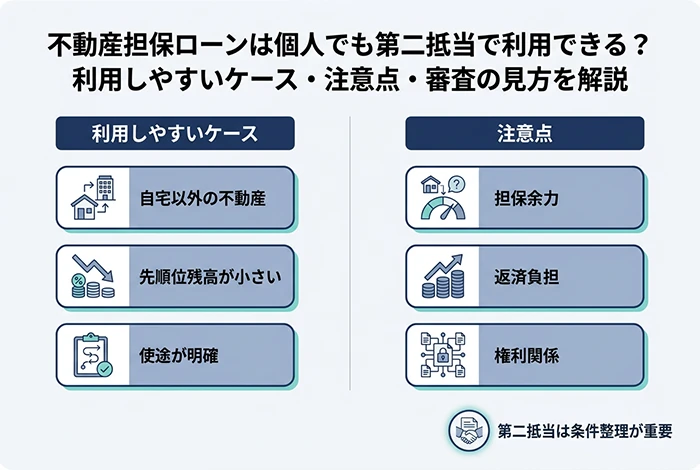

個人・個人事業主・法人で扱いはどう違う?

自宅を担保にした不動産担保ローンは、借りる人の属性によって扱いが異なります。特に違いが出やすいのは、総量規制の考え方と、事業資金として認められるかどうかです。まずは「個人」「個人事業主」「法人」に分けて整理します。あわせて、申込人の状況ごとの考え方を一覧でも確認しておきましょう。

| ケース | 借入可否の考え方 |

| 法人が事業資金として自宅を担保に借りる | 総量規制の対象外。返済能力と担保価値で審査 |

| 個人事業主が事業資金として借りる | 原則総量規制の対象だが、例外貸付として認められる場合あり |

| 個人が生活資金目的で借りる | 総量規制の影響を受けやすい |

| 住宅ローン返済中の自宅を担保にする | 第二順位以下となりやすく、担保余力が重要 |

個人

生活資金などを目的として貸金業者から借りる場合は、総量規制の影響を受けやすくなります。自宅を担保にしていても、無制限に借りられるわけではありません。

個人事業主は一律に総量規制の対象外というわけではなく、原則として総量規制の対象です。ただし、事業計画・収支計画・資金計画などを提出し、返済能力があると認められれば、例外貸付として年収の3分の1を超える借入れが認められる場合があります。つまり個人事業主は、「事業資金であること」と「無理のない返済計画を示せること」が重要になります。

法人

法人向けの貸付けは、総量規制の対象外です。そのため、法人が事業資金として不動産を担保に借りる場合は、個人より柔軟に見てもらえる余地があります。ただし、返済能力や担保価値の審査がなくなるわけではありません。

住宅ローン返済中の自宅でも不動産担保ローンは利用できる?

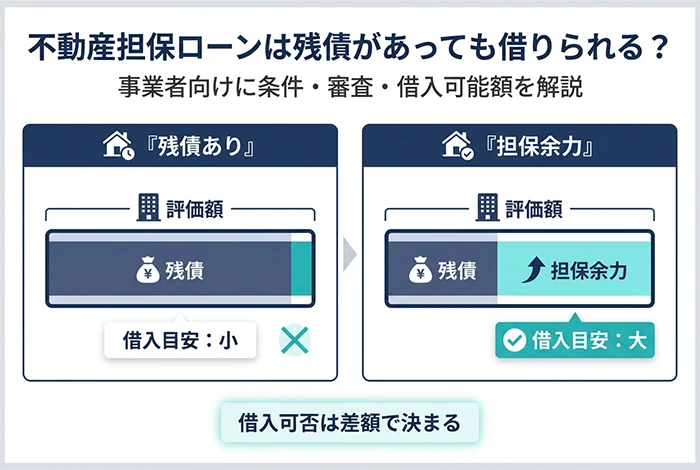

住宅ローン返済中の自宅でも、利用できる可能性はあります。

ただし、住宅ローンが残っている物件には、通常、住宅ローンを貸している金融機関の抵当権がすでに設定されています。そのため、新たに不動産担保ローンを利用する場合は、第二順位以下の抵当権設定になることが多く、金融機関から見ると回収リスクは高くなります。結果として、審査が慎重になったり、希望額より借入可能額が低くなったりすることがあります。

利用できる可能性が高まりやすいケース

住宅ローン返済中でも、次のような条件がそろっていれば、融資を検討してもらいやすくなります。

- 住宅ローン残高が比較的少ない

- 自宅の評価額が高く、担保余力がある

- 返済遅延や税金滞納がない

- 事業内容や売上が安定している

- 借入目的が明確で、事業計画を説明できる

実務上は、担保評価額から先順位の残債などを差し引いた残りがどれくらいあるか、すなわち担保余力が重要です。一般には、自宅の評価額に一定の掛目をかけたうえで、住宅ローン残高を差し引き、どの程度の担保余力が見込めるかを確認します。

利用が難しくなりやすいケース

一方で、次のような場合は審査が慎重になりやすいと考えられます。

- 住宅ローン残高が大きく、担保余力が乏しい

- すでに他社借入が多い

- 売上や利益の波が大きい

- 返済事故や税金未納がある

- 共有名義で、関係者の同意が得られない

「住宅ローンが残っているから絶対に無理」とは言い切れませんが、先順位の住宅ローンがどれだけ残っているかは非常に重要な判断要素です。住宅ローン返済中の相談実績がある金融機関へ、早い段階で確認しておくと判断しやすくなります。

共有名義の自宅は注意が必要

自宅が共有名義の場合は、単独所有の物件より手続きや調整が複雑になることがあります。共有名義人が担保提供者や連帯保証人になることを求められる場合もあるため、契約前に家族や共有者と十分な話し合いをしておくことが必要です。自宅を担保にするということは、申込人本人だけでなく、家族や共有者にも影響が及ぶ可能性があることを念頭に置いておきましょう。

自宅担保で押さえたい総量規制の考え方

総量規制とは、貸金業者から個人が借りる場合に、原則として借入残高が年収の3分の1を超えないようにするルールです。多重債務を防ぎ、返済能力を超える貸付けを抑えることを目的として、2010年6月の改正貸金業法によって設けられました。なお、銀行や信用金庫などは貸金業者に含まれないため、総量規制の直接対象にはなりません。

不動産担保ローンと総量規制の関係

一般に、不動産担保ローンは総量規制の対象外として整理されることがあります。ただし、すべての担保付ローンが一律に対象外となるわけではありません。自宅(居住用不動産)を担保とする場合は、一般的な不動産担保ローンとは扱いが異なり、総量規制の対象として整理されることがあります。一方で、住宅ローンや不動産の購入・建築・リフォームを目的とする貸付け、自宅以外の不動産を担保とする貸付けなどは、除外として整理される場合があります。

個人事業主は「対象外」ではなく「例外貸付の可能性がある」と理解する

ここは誤解されやすいポイントです。個人事業主は一律に総量規制の対象外なのではなく、原則として対象です。ただし、事業・収支・資金計画を提出し、返済能力があると認められれば、例外貸付として年収の3分の1を超える借入れが可能になる場合があります。事業資金として申し込むなら、「事業目的であること」「その借入れでどのように返済していくか」を説明できる状態にしておくことが大切です。

法人は総量規制の対象外

法人向け貸付けは総量規制の対象外です。そのため、法人が不動産を担保に事業資金を借りる場合は、年収3分の1という基準ではなく、事業の返済能力や担保価値を中心に見られることになります。もっとも、最終的な融資可否や金額は金融機関ごとの審査基準によります。

不動産担保ローンのメリット

不動産担保ローンの主なメリットは、無担保ローンに比べて金利が抑えられやすく、まとまった資金を調達しやすいうえ、返済期間も長めに設定しやすい点にあります。

無担保ローンより金利が抑えられやすい

不動産という担保があるため、金融機関にとって貸し倒れリスクを一定程度抑えやすく、カードローンやフリーローンより金利条件が良くなることがあります。低金利で借りられれば利息負担が少なくなり、同じ金額を借りた場合の総返済額を抑えることにつながります。

まとまった資金を調達しやすい

融資限度額は申込人の返済能力だけでなく、担保として提供する不動産の担保価値によっても設定されます。そのため、無担保ローンと比較すると融資限度額が大きくなる可能性が高く、まとまった資金を調達しやすい点が強みです。運転資金、設備資金、納税資金など、大きな金額が必要な事業者には相性のよい選択肢です。

返済期間を長めに設定しやすい

返済期間を長めに設定している商品が多く、商品によっては返済期間を5年~25年程度に設定できる場合があり、条件によってはさらに長期となるケースもあります。返済期間を長くとれれば、毎月の返済額を抑えやすくなり、事業の資金繰りへの負担を分散しやすくなります。ただし、返済期間が長くなるほど総支払利息は増えやすいため、余裕があるときは繰り上げ返済を活用するなど、早期完済を意識しておくことも大切です。

不動産担保ローンのデメリット・リスク

自宅を担保にする以上、メリットだけでなく、生活基盤に関わるリスクも理解しておく必要があります。

返済が難しくなると自宅を失う可能性がある

最も大きなリスクは、返済不能になった場合に、担保として差し入れた自宅が処分対象になる可能性があることです。返済の遅れが続くと、督促や期限の利益の喪失を経て、一括返済を求められることがあります。さらに返済が難しい状態が続けば、最終的に担保不動産が競売などの手続きに進む可能性があります。自宅は家族の生活基盤でもあるため、事業資金を確保できるメリットと引き換えに、非常に重いリスクを負うことになります。借入れを検討する際は、万が一のときの影響を家族とも含めてあらかじめ話し合っておくことが重要です。

各種諸費用がかかる

無担保型のローンは原則として借入れの際に手数料が発生しませんが、不動産担保ローンでは、事務手数料、印紙代、抵当権設定のための登録免許税などがかかります。金融機関によっては、不動産の担保価値を調べるための調査・評価費用が発生するケースもあります。借入額だけでなく、初期費用も含めた資金計画を立てることが必要です。

融資までに時間がかかることがある

カードローンをはじめとする無担保ローンには即日融資に対応している商品もありますが、不動産担保ローンは不動産評価や必要書類の確認があるため、一定の審査期間が必要です。仮審査は比較的早く進む場合がある一方、本審査や契約手続きには時間を要することもあるため、資金調達を検討している場合は余裕をもって相談を始めることが大切です。

自宅を担保にする際の審査ポイント

審査では、大きく分けて「返済能力」と「担保価値」の両方が見られます。

返済能力

- 売上や利益の安定性

- 営業年数・事業規模・事業内容

- 他社借入の件数・金額

- 過去の返済履歴

- 税金や社会保険料の納付状況

事業者向け融資では、「今いくら借りたいか」だけでなく、「その資金でどう事業を回し、どう返済するのか」の説明が重要です。事業歴が浅い場合は安定性が低いと判断される傾向がありますが、将来性のある事業計画を具体的な根拠とともに示せれば、審査に通過できる可能性もあります。個人事業主で例外貸付を目指す場合も、事業計画や収支計画を提出できる状態にしておくことが実務上重要です。

売上に対して借入額が過大な場合や、返済の遅延・滞納、未納の税金がある場合はマイナス評価につながりやすいため、注意が必要です。

担保価値の見られ方

- 立地・土地や建物の種類・築年数

- 市場での流通性

- 法的制限の有無

- 先順位の住宅ローン残高

同じ自宅でも、どの金融機関で申し込むかによって評価が異なることがあります。担保評価額は市場価格と同じとは限らず、そこから掛目が入るのが一般的です。さらに住宅ローンなど先順位の残債が差し引かれるため、「自宅の価格が高そうだから大きく借りられる」とは限りません。なお、金融機関によって評価基準や評価方法は異なるため、同じ不動産でも評価額が変わることがあります。

銀行とノンバンクの違い

自宅を担保に不動産担保ローンを利用する際は、銀行とノンバンクの違いも押さえておきたいポイントです。

銀行

銀行は貸金業法の総量規制の直接対象ではありません。そのため、年収3分の1という基準そのものではなく、銀行独自の審査基準で返済能力や担保価値を見ます。金利は比較的低めに設定されている傾向がありますが、審査は慎重で、担保物件の所在エリアや資金使途に条件があることも少なくありません。銀行によっては事業資金や納税資金への利用を認めていない場合もあります。

ノンバンク(貸金業者)

ノンバンクは、一般に銀行より柔軟に相談しやすく、申込みから融資実行までのスピードも比較的早い傾向があります。資金調達を急いでいる場面でも、選択肢になりやすいといえます。ただし、銀行に比べて金利が高めに設定されているという点はデメリットです。自宅担保の場合は総量規制の整理も重要になるため、個人事業主の方は事業計画等をしっかり準備したうえで相談することをおすすめします。

不動産担保ローンに向いているケース・慎重に判断したいケース

不動産担保ローンは、事業資金の調達手段として有効に活用できる場合がある一方で、自宅を担保にする以上、すべての人に向いているわけではありません。

特に、住宅ローン残高や毎月の返済負担、事業の安定性によっては、慎重に判断したほうがよいケースもあります。ここでは、比較的活用しやすいケースと、事前に十分な検討が必要なケースを整理して確認していきます。

向いているケース

- 自宅に一定の担保余力がある

- 事業資金の使途が明確である

- 売上や受注の見通しが立っている

- 住宅ローン残高が大きすぎない

- 毎月の返済計画を無理なく組める

慎重に判断したいケース

- 住宅ローン残高が大きく、担保余力がほとんどない

- すでに他社借入が多い

- 返済原資が曖昧なまま申し込もうとしている

- 生活費の補填まで含めて、返済計画に無理がある

- 共有名義人や家族の理解が得られていない

- 返済が滞った場合の影響を十分に想定できていない

自宅担保の不動産担保ローンは、使い方次第で有効な資金調達手段になり得ますが、判断を誤ると家計と事業の両方に影響する可能性があります。「借りられるか」よりも先に「返し切れるか」を基準に考えることが大切です。

不動産担保ローンに関するよくある質問

自宅を担保にした不動産担保ローンについては、「住宅ローンが残っていても借りられるのか」「個人事業主は総量規制の対象なのか」など、申し込み前に気になる点が多いものです。ここでは、自宅担保での資金調達を検討している方からよくある質問を、事業資金の観点も踏まえて整理して解説します。

Q. 自宅を担保に不動産担保ローンは利用できますか?

A. 利用できる場合があります。ただし、住宅ローン残高、担保価値、返済能力、資金使途などによって結果は変わります。自宅を担保にする場合は、総量規制や第二順位の抵当権の扱いも含めて確認が必要です。

Q. 住宅ローン返済中でも利用できますか?

A. 利用できる可能性はあります。ただし、住宅ローンを貸している金融機関が第一順位の抵当権者であるため、新たな融資は第二順位以下になりやすく、審査は慎重になります。自宅の評価額に対して住宅ローン残高がどれくらい残っているかが重要です。

Q. 個人事業主は総量規制の対象外ですか?

A. 一律に対象外ではありません。個人事業主は原則として総量規制の対象ですが、事業・収支・資金計画を提出し、返済能力があると認められれば、例外貸付として年収の3分の1を超える借入れが認められる場合があります。

Q. 法人は総量規制の対象になりますか?

A. 法人向けの貸付けは総量規制の対象外です。ただし、対象外であっても、返済能力や担保価値の審査は必要です。

Q. 共有名義の自宅でも利用できますか?

A. 利用できる場合はありますが、共有者の同意や手続きが必要になることがあります。共有名義人が担保提供者や連帯保証人になることを求められる場合もあるため、事前に関係者と話し合っておくことが大切です。

Q. 返済できなくなったらどうなりますか?

A. 返済不能になった場合、担保にした自宅が処分対象になる可能性があります。自宅を担保にする以上、事業だけでなく家族の生活にも影響が及ぶため、借入額は慎重に判断してください。返済が難しくなりそうな場合は、早めに金融機関へ相談することが重要です。

不動産担保ローンのご相談はセゾンファンデックスへ

代表者ご本人やご親族が所有する不動産を担保に、事業資金を調達したい場合、実際に重要なのは「借りられるかどうか」だけではありません。住宅ローン残債がある状態でも相談できるか、第二順位での検討が可能か、親族名義の不動産も含めて柔軟に見てもらえるかまで含めて、事業の状況に合う相談先を選ぶことが大切です。

セゾンファンデックスでは、不動産の担保価値と返済計画を総合的に確認しながら審査を行っています。そのため、銀行では条件が合いにくかった案件でも、ご相談いただける場合があります。また、最短で3営業日後に審査結果をご案内しているため、資金調達を急いでいる場合にも相談しやすい商品です。

担保とする不動産は、ご自身が所有するものはもちろん、ご家族や親族が所有している不動産でも提供可能です。すでに借入れがある不動産でも、第二順位以下の抵当権設定や、先順位借り換えを含めた追加融資を検討できる場合があります。

担保不動産の余力や借入可能性は、既存借入の残高、物件評価、資金使途、事業の状況によって変わります。現在の住宅ローン残高や事業状況を踏まえて資金調達を検討したい方は、まずはセゾンファンデックスへご相談ください。