更新日

不動産担保ローンは残債があっても借りられる?事業者向けに条件・審査・借入可能額を解説

目次

「住宅ローンがまだ残っているが、追加で事業資金を調達できるだろうか」 「残債があると、不動産担保ローンの審査に通りにくいのではないか」

このような不安を持つ法人経営者や個人事業主の方もいるのではないでしょうか。

実は、住宅ローンなどの残債がある不動産でも、不動産担保ローンを利用できる場合があります。ただし、誰でも借りられるわけではなく、不動産の評価額に対してどれだけ担保余力があるか、第二抵当以下でも取り扱う金融機関か、返済能力や信用情報に問題がないか、といった点が重要な判断材料になります。

「住宅ローンが残っているから難しい」と決めつける前に、借入可能性を正しく見極めることが大切です。本記事では、残債があっても不動産担保ローンを利用できる条件、借入可能額の考え方、審査で見られるポイント、申込前に確認したい注意点を、事業者向けにわかりやすく解説します。

不動産担保ローンは残債があっても利用できる?

住宅ローンなどの残債がある不動産でも、不動産担保ローンを利用できる場合があります。

不動産担保ローンの審査では、「現在ローンが残っているかどうか」だけでなく、担保不動産の評価額、先順位ローンの残債額、申込者の返済能力などを総合的に見て判断されます。そのため、住宅ローンが残っていても、不動産の評価額が十分に高く、先順位の残債を差し引いても担保余力が残る場合は、追加で融資を受けられる可能性があります。

ただし、住宅ローン返済中の不動産にはすでに金融機関の抵当権が設定されているため、新たに不動産担保ローンを利用する場合、追加の金融機関は第二抵当権以下で入ることが一般的です。金融機関によっては、第一順位の抵当権でなければ取り扱わない場合もあります。そのため、残債がある不動産を担保にした不動産担保ローンでは、どこに相談するかが結果を大きく左右します。

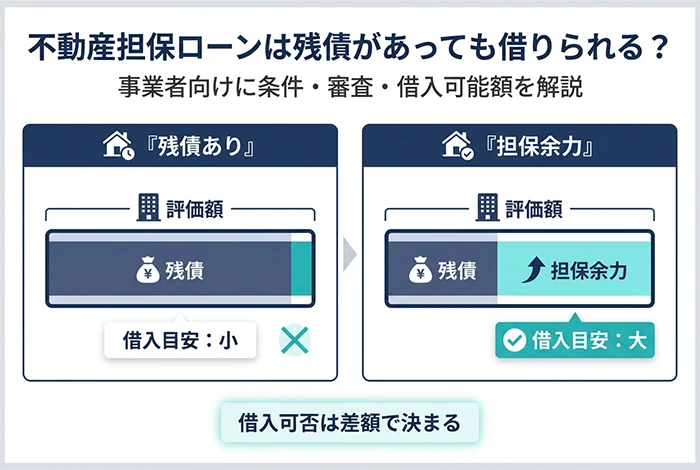

残債があっても借りられるかは「担保余力」で決まる

住宅ローンなどの残債がある状態で不動産担保ローンを利用できるかどうかを考えるうえで、もっとも重要な概念が担保余力です。

担保余力とは、担保不動産の評価額に担保掛目をかけた金額から、先順位ローンの残高を差し引いた残りのことをいいます。不動産担保ローンの借入可能額は、一般的に次の式で目安が算出されます。

-

不動産評価額 × 担保掛目 − 先順位の残債額

たとえば、住宅ローンの残高が1,500万円あり、担保評価額が3,000万円、担保掛目を70%とした場合は次のとおりです。

3,000万円 × 70% − 1,500万円 = 600万円

この場合、600万円の担保余力があると考えられ、その範囲内で融資を受けられる可能性があります。

ただし、この計算結果がそのまま借入可能額になるわけではありません。実際の審査では、不動産の評価だけでなく、申込者の収入状況、他社借入、返済比率、事業内容、資金使途、信用情報なども加味されるため、最終的な融資額は総合判断となります。あくまで借入可能性の目安として捉えるのが適切です。

根抵当権が設定されている場合は「残高」ではなく「極度額」が重視されることがある

先順位の権利が通常の抵当権ではなく根抵当権の場合、注意が必要です。

根抵当権は、将来発生しうる複数の債権を一定の範囲で担保する仕組みで、その上限を示すのが極度額です。金融機関によっては、現在の借入残高ではなく、この極度額をもとに審査することがあります。そのため、実際の借入残高はそれほど多くなくても、極度額が大きければ、想定より担保余力が小さく見積もられる場合があります。

住宅ローンだけでなく、事業用融資や他の借入れが関係している場合は、先順位の権利内容まで確認することが重要です。

残債があっても不動産担保ローンを利用しやすいケース

残債があるからといって、一律に不動産担保ローンが難しくなるわけではありません。ここでは、比較的利用しやすいと考えられる代表的なケースを見ていきましょう。

頭金を多く入れて購入している場合

不動産購入時に頭金を多く入れている場合、その分だけ住宅ローンの借入額が少なくなります。結果として残債も相対的に少なくなりやすく、担保余力が生まれやすくなります。

繰上返済で残高が減っている場合

繰上返済を進めていれば、その分だけ先順位の残高が減るため、担保余力が出やすくなります。購入当初は担保余力が小さくても、返済が進んで残高が減れば、不動産担保ローンを利用できる可能性が高まります。

購入時より不動産価値が高くなっている場合

エリアや市場環境によっては、購入時より不動産の評価額が上昇しているケースがあります。評価額が高まれば担保余力も広がるため、住宅ローン残高だけを見ると難しそうに思えるケースでも、追加融資の可能性が出てくることがあります。

返済遅延がなく信用情報に問題がない場合

住宅ローンや他の借入れで延滞がなく、信用情報に問題がなければ、金融機関から見た信用力は相対的に高くなります。残債がある案件では担保価値だけでなく、これまでの返済実績も重要です。

事業計画や返済計画を説明できる場合

事業者向け融資では、不動産の価値だけでなく、借りた資金を何に使い、どのように返済していくかも重視されます。資金使途が明確で、返済原資の見通しを説明できれば、審査上プラスに働くことがあります。

残債があると審査で厳しく見られるポイント

住宅ローンなどの残債がある不動産を担保にする場合、通常の不動産担保ローンよりも慎重に審査される傾向があります。特に以下のポイントは厳しく見られやすいため、事前に確認しておきましょう。

担保余力が十分にない

先順位の残債が大きすぎると、新たに融資できる余地がなくなります。不動産評価額に担保掛目をかけた後の金額が、住宅ローン残高とほぼ同額またはそれ以下の場合は、追加融資は難しくなります。

第二抵当以下への融資に対応していない金融機関である

残債がある不動産では、新規融資は第二抵当以下になります。金融機関によっては第一順位でなければ原則取り扱わない場合もあるため、申込者の条件以前に対象外となるケースがあります。特に銀行ではこの傾向が強いため、残債あり案件ではどこに相談するかが重要です。

返済負担率が高い

住宅ローンに加えて新たな返済が重なると、毎月の返済負担は増えます。金融機関は、既存借入も含めた総返済額が収入や事業収支に対して過大でないかを見ているため、すでに複数の借入れを抱えている場合は審査に不利になることがあります。

信用情報に延滞や金融事故の履歴がある

過去にローンや支払いの遅延がある場合、あるいは債務整理などの履歴がある場合は、担保余力があっても審査に通りにくくなることがあります。特に近時の返済状況は、審査上重視されやすい項目の一つです。

他社借入が多い

住宅ローン以外にも多くの借入れを抱えている場合、毎月の返済総額や資金繰り全体のバランスを含めて慎重に判断されます。新たにローンを組むことで返済負担率が金融機関の基準を超える場合は、借入れが難しくなることがあります。

事業計画・資金使途が不明確

事業者向け融資では、資金使途が曖昧だったり、返済原資の説明が弱かったりすると審査は厳しくなります。何のためにいくら必要で、その資金がどのように事業に寄与し、どの収益から返済するのかまで説明できることが重要です。

残債ありで申し込む前に確認したい注意点

借りられるかどうかだけを確認して進めるのではなく、申込前に次の点も確認しておくことが大切です。

第一抵当権者との契約内容を確認する

住宅ローンの契約内容によっては、他社による新たな抵当権設定について、通知義務や一定の制限が設けられている場合があります。内容を確認しないまま進めると、思わぬトラブルにつながることがあるため、事前に契約書をよく確認しておきましょう。

希望額どおりに借りられるとは限らない

担保余力があっても、実際の融資額は審査によって調整されることがあります。金融機関は不動産評価だけでなく、返済能力や事業状況、他社借入の状況なども総合的に見て判断するため、想定より融資額が低くなることもあります。資金計画は、希望額どおりの調達を前提にしすぎず、一定の幅をもって考えることが重要です。

返済計画に無理がないか見直す

追加借入れによって月々の返済負担は増えます。調達の可否ばかりに目が向きがちですが、借りたあとも継続して無理なく返済できるかどうかが、最終的にはもっとも重要です。住宅ローンを含めた全体の返済計画を申込前に見直しておきましょう。

残高だけでなく権利関係も確認する

先順位に根抵当権が設定されている場合や、共有名義の不動産である場合などは、住宅ローンの残高だけを見て判断できないことがあります。残高の多寡だけでなく、どのような権利がどう設定されているかまで確認したうえで相談するようにしましょう。

残債ありの不動産担保ローンで必要になりやすい書類

一般的に、残債ありの不動産担保ローンで必要になりやすい書類には、次のようなものがあります。

- 本人確認書類

- 収入証明書類

- 決算書または確定申告書

- 納税証明書

- 住民票

- 不動産に関する資料

- 住宅ローンの残高証明書

- 返済予定表

- 登記事項証明書など(必要に応じて)

特に、住宅ローンの残高証明書や返済予定表は、残債あり案件では重要な資料となります。金融機関によっては、これらの提出が前提となることもあります。また、これらの書類はすぐに手元にないことも多く、取り寄せに時間がかかる場合があります。急ぎの資金調達を考えている場合は、申込を検討し始めた段階で準備状況を確認しておくと安心です。 \残債ありでも事業資金を調達できる?/ 不動産担保ローンの借入可能性を相談する

銀行で難しい場合にノンバンクが選択肢になる理由

残債がある不動産を担保に追加融資を受けたい場合、銀行では取り扱いが難しいことがあります。これは、銀行が第一抵当権を重視し、第二抵当以下の案件に慎重な傾向があるためです。

一方でノンバンクの不動産担保ローンでは、担保不動産の評価や資金使途、返済計画を踏まえて柔軟に審査する商品もあります。住宅ローンが残っている場合でも、条件次第では相談できる可能性があります。

もちろん、ノンバンクであれば必ず借りられるというわけではありません。担保余力が不足していたり、返済能力に不安があったりすれば、審査結果は厳しくなることがあります。ただ、「銀行で難しかった=資金調達が難しい」とは限らないため、条件に応じて相談先を広く検討することが大切です。

セゾンファンデックスの不動産担保ローンが相談しやすいケース

セゾンファンデックスの事業者向け不動産担保ローンでは、不動産担保力を重視した審査を行っています。そのため、銀行などで借入れが難しかったケースでも、条件によってはご相談いただける可能性があります。

特に、次のようなケースでは相談先の一つになり得ます。

- 住宅ローンが残っている不動産を活用したい

- 第二順位以下で相談できる先を探している

- 先順位借り換えを含めて資金調達を検討したい

- 銀行では難しかったが、事業資金の調達可能性を探りたい

- 急ぎで資金調達したい

融資額は、現在の住宅ローン残高や担保物件の評価額、不動産の担保価値、返済能力などをもとに総合的に判断します。担保とする不動産は、ご自身が所有するものだけでなく、ご家族や親族が所有する不動産についてもご相談いただけます。

また、住宅ローンが残っていても第二順位以下の抵当権を設定して融資した実績や、先順位借り換えを含めた追加融資を行った実績が多数あります。審査結果は最短3営業日でご回答しますので、資金調達を急いでいる方にもおすすめです。

「住宅ローンが残っているから難しいかもしれない」と感じている方も、まずは現在の残高や担保物件の状況を整理したうえでご相談ください。

残債がある不動産でも相談できるか知りたい方は、まずはご相談ください。仮審査は最短即日、本審査は書類提出から最短3営業日でご案内しています。

不動産担保ローンと残債に関するよくある質問

住宅ローンなどの残債があっても不動産担保ローンは利用できますか?

利用できる場合があります。主な判断ポイントは、不動産の評価額に対して担保余力があるか、第二抵当以下でも取り扱う金融機関か、申込者の返済能力や信用情報に問題がないかです。

残債があると必ず第二抵当になりますか?

既存の住宅ローンにすでに抵当権が設定されている場合、新たに設定する抵当権は通常、第二順位以下になります。そのため、第二抵当以下に対応している金融機関かどうかを確認することが重要です。

借入可能額はどのように決まりますか?

一般的には「不動産評価額 × 担保掛目 − 先順位の残債額」で目安を考えます。ただし、実際の融資額は不動産評価だけでなく、返済能力や信用情報、資金使途、事業内容を含めた総合判断で決まります。

住宅ローン残高が多いと難しいですか?

一般的には、住宅ローン残高が多いほど担保余力が小さくなるため、審査上は不利になりやすいです。ただし、不動産評価額が高い場合や返済能力に問題がない場合は、利用できるケースもあります。

銀行で断られたら、もう借りられませんか?

金融機関ごとに審査基準や取り扱い条件は異なります。銀行で難しかった場合でも、他の選択肢が残ることがあります。まずは複数の金融機関に相談してみることをおすすめします。

申込前にそろえておきたい書類は何ですか?

本人確認書類、収入証明、決算書または確定申告書に加え、住宅ローンの残高証明書や返済予定表を準備しておくとスムーズです。残債あり案件では、先順位ローンの状況が確認できる資料が特に重要になります。

まとめ

不動産担保ローンは、住宅ローンなどの残債がある不動産でも利用できる場合があります。

重要なのは、不動産の評価額に対して担保余力があるか、第二抵当以下でも対応する金融機関か、返済能力や信用情報に問題がないかという点です。特に事業資金の調達では、「残債があるから難しい」と決めつけるのではなく、担保物件の評価や現在の返済状況、資金使途を踏まえて、実際にどの程度の可能性があるかを見極めることが大切です。

セゾンファンデックスでは、住宅ローンが残っている不動産を活用した資金調達についても、不動産の担保価値や返済能力をもとに総合的に審査しています。第二順位以下でのご相談や、先順位借り換えを含めた追加融資についてもご相談可能です。

残債がある不動産で借りられるか不安な方は、まずは現在の残高や担保物件の状況を整理したうえでご相談ください。

住宅ローン返済中の不動産についてもご相談いただけます。