更新日

【税理士監修】不動産担保ローンの審査基準とは?

| 監修者氏名 | 吉田雅一(よしだまさかず) |

|---|---|

| 保有資格 | 税理士 |

| 所属 | L&Bヨシダ税理士法人 |

| 監修日 | 2023年01月19日 |

運転資金、設備投資など、法人や個人事業主の資金調達の手段のひとつとして不動産担保ローンがあります。 ここでは不動産担保ローンの審査基準をご紹介し、審査が通りやすいポイントを解説します。

不動産担保ローンの特徴

不動産担保ローンとは、不動産を担保に融資を受けるローンです。

一般的には、不動産の担保価値と申込者の方の返済能力によって融資限度額が決定されます。

不動産担保ローンのメリット

(1)金利が低い

個人向けのカードローンや法人向けのビジネスローンは無担保で借りることができますが、金利は一般的に4%〜18%です。

無担保のローンと比べると、不動産を担保にしているため低い金利で融資が受けられ、適用される金利はおおよそ10%未満となっていることが多いようです。

低い金利で借り入れすることで、返済総額を少なく抑えることができます。

(2)融資金額が大きい

担保とする不動産によりますが、不動産担保ローンは無担保ローンと比べると融資限度額が大きく、まとまった資金を調達することが可能です。

(3)返済期間が長い

不動産担保ローンでは、長期での借り入れが可能です。

10年・20年・30年というように長期に設定できる商品も存在し、金融機関によっては最長35年の商品を提供しているところもあります。

長期間にわたって返済することで毎月の返済額を抑え、無理のない返済計画を立てることができます。

(4)資金使途の自由度が高い

住宅ローンや自動車ローンといったローンでは借り入れの目的が明確に定まっていて、それ以外では使えませんが、不動産担保ローンの場合は幅広い資金使途に使うことができます。

ただし、金融機関によっては事業資金には使えない商品もありますので注意が必要です。

不動産担保ローンのデメリット

(1)諸費用がかかる

無担保のカードローンでは通常手数料がかかりません。

一方の不動産担保ローンでは、金融機関によって内容は異なりますが、登記費用や印紙費用、融資額の2%前後の事務手数料などがかかります。

(2)審査に日数がかかる

無担保のキャッシングやカードローンでは数分〜数時間で審査が完了し時間を置かずに融資まで受けることができます。

しかし不動産担保ローンでは担保となる不動産の価値を評価する時間が必要となるため、一般的には審査に数日、融資が実行されるまで1週間以上の時間を要することが多いです。

(3)最悪の場合、不動産を失うことになる

万が一金融機関が返済不能と判断した場合には、担保に設定した不動産が競売にかけられ、その売却代金によって融資したお金を回収されてしまうリスクがあります。

不動産担保ローンでは、金融機関は担保となる不動産に担保権を設定することで、もし返済により融資したお金が回収できなくても、不動産を売却することで回収する権利を持ちます。

こうしたデメリットがあるからこそ、不動産担保ローンでは無担保の商品に比べて低金利かつ大きな金額の融資を受けることができるのです。

不動産担保ローンの審査基準

ここでは不動産担保ローンの審査基準についてご説明します。

不動産をお持ちで、不動産担保ローンの審査に不安を抱えている事業者様はぜひご参考になさってください。

(1)返済能力

金融機関は融資したお金を返済してもらえるかできるかどうかを判断するため、申込者の返済能力を審査します。

返済能力は、売上に対する返済額の比率が高く、返済が始まってから延滞することがないかという観点で審査します。

・事業の安定性

長期的に返済を行う不動産担保ローンですから、申込者に継続的に返済ができる能力がある点が審査されます。

したがって、安定性は営業年数や事業規模、事業内容、過去数年の決算などをもとに多面的に判断されます。

事業歴が浅い場合は安定性が低いと判断される傾向にありますが、今後の事業計画をもとに将来性があると判断されると審査に通過する可能性もあります。

担当者に将来性があると判断してもらえるような、きちんとした根拠をもとにした分かりやすい事業計画を用意することが審査通過におけるポイントになります。

・他の金融機関等からの借入状況

他の金融機関から借入状況も重要な審査基準です。他の金融機関から借入れしているか、もししているなら何社から借り、その借入金額はいくらなのかということも調べられます。

申込時点で借入れしている金融機関の数が多く、その金額が大きいほど審査通過は難しくなります。

売上に対し、あまりにも借入額が多い事業者へ追加で融資を行うと返済不能に陥ってしまうリスクが高いため、売上と借入のバランスも重要なポイントです。

また過去に返済の遅延や滞納などの返済事故を起こしていたり、未納の税金があったりする場合にも、マイナスの評価をされてしまいます。

(2)不動産の担保価値

融資額を決定づけるものが、この不動産の担保価値です。

不動産の価値が高いほど高額の融資を受けやすくなる可能性がありますし、逆に担保として価値がなければ融資が受けられません。

ただし、金融機関によって土地や建物の評価基準や評価方法は異なるため、同じ不動産であっても評価額が異なります。

不動産担保ローンを借りられる金融機関とは?

(1)銀行

このあと紹介するノンバンクと比較すると、銀行が設定する不動産担保ローンの金利は比較的低く設定されています。

融資金額が大きいほど金利の負担は増すため、低金利の商品の方がいいでしょう。

そのかわりに、銀行の審査はノンバンクに比べて厳しくなります。

担保とする不動産の所在エリアが限定されるなど、申込者や担保不動産に対して様々な条件が設定されており、こうした条件を満たすことができなければ、融資を受けることは困難です。

また不動産担保ローンは資金使途の自由度が高いというのがメリットのひとつと紹介しましたが、銀行の提供する商品では、資金使途が限定されて事業資金や納税資金などには使えないことがあります。

(2)ノンバンク(貸金業者)

ノンバンクでは銀行に比べると比較的条件が低く設定されています。

したがって審査に通りやすい傾向にあり、審査のハードルは低めです。

また申込みから融資実行までの日数が短いというのもメリットです。急な資金調達が必要になった場合でも、間に合う可能性はあります。

しかし当然ですが、銀行に比べて借入金利が高めに設定されているというデメリットがあります。

銀行とノンバンクを合わせれば、不動産担保ローンを提供している金融機関は数多く存在します。

それぞれの商品特徴を理解し、自分にあった商品を選ぶことが重要です。

セゾンファンデックスの不動産担保ローンは?

〇決算内容よりも担保価値や事業計画を重視!

セゾンファンデックスの不動産担保ローンでは、決算書よりも不動産の担保価値や今後の事業計画や返済計画を重視します。

これに対し銀行などでは、不動産の担保価値よりも決算書の内容を重視します。

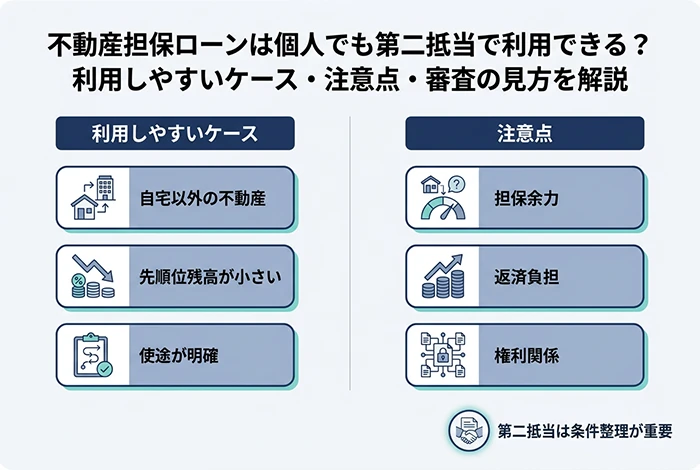

〇銀行では扱わない物件でも利用が可能!

不動産担保ローンは、不動産評価額に掛目を設定し融資されます。

セゾンファンデックスでは、二番抵当、三番抵当、借地権、家族所有物件・・・など銀行などの金融機関では扱わない物件でも担保設定が可能です。

銀行がすでに抵当権をつけている場合にも、それ以降の順位で抵当権をつけることで融資を受けることもできます。

詳細はこちら⇒【税理士監修】二番抵当でも利用可能な不動産担保ローンは?

〇銀行では難しいケースでも対応可能!

セゾンファンデックスは、銀行とは異なる審査基準で決算内容や業歴は問いません。全国対応・来店不要・ご親族の不動産も取扱い可能です。

長期借入れで資金繰りがラクになります。