更新日

【税理士監修】個人事業主が退職金を用意する方法

| 監修者氏名 | 吉田雅一(よしだまさかず) |

|---|---|

| 保有資格 | 税理士 |

| 所属 | L&Bヨシダ税理士法人 |

| 監修日 | 2023年01月19日 |

個人事業主には退職金がない?そう考える方は多くいると思いますが、個人事業主でも退職金を用意することはできます。老後資金に不安を覚える個人事業主のために、個人事業主でも受け取れる退職金制度についてご紹介します。

目次

個人事業主が退職金を用意する【1】小規模企業共済制度

小規模企業共済制度とは、国の機関である独立行政法人 中小企業基盤整備機構が運営し、従業員20人以下(一定の業種を除くサービス業等は5人以下)の小規模企業の経営者や役員、個人事業主などのための積み立てによる退職金制度です。

掛金月額は、500円単位で1,000円〜7万円までの範囲内で自由に選択できますし、増額・減額も可能です。

メリット1 退職金を一括・分割どちらでも受け取れる!

共済金は廃業時に受け取ることができ、満期や満額はありません。

共済金の受け取り方は「一括」「分割」「一括と分割の併用」の3通りです。

「一括受取り」の場合は退職所得控除に、「分割受取り」の場合は公的年金等控除になり、節税することができます。

さらに、毎年度の運用収入等に応じて、経済産業大臣が毎年度定める率により算定される付加共済金がある場合は、その金額が加算され掛金より多く受け取ることができます。

メリット2 掛金は全額所得控除!

確定申告の際は、その全額を課税対象所得から控除でき、節税効果が高いです。

また上述した通り、毎月の掛金は500円単位で1,000〜7万円まで自由に設定が可能で、加入後も増額・減額できます。

小規模企業共済制度のデメリット

20年(240ヶ月)以上積み立てていれば、掛金の100%以上の給付が見込めますが、20年未満で任意解約をした場合は、掛金合計額を下回りますので注意が必要です。

関連リンク:独立行政法人 中小企業基盤整備機構

個人事業主が退職金を用意する【2】個人型確定拠出年金 “iDeCo”(イデコ)

iDecoとは、確定拠出年金法に基づいて実施されている私的年金の制度で、「一時金」「年金」「年金と一時金の組み合わせ」の3種類があり、「一時金」として受け取る場合には、税制上退職金として扱われます(退職所得控除の対象)。

60歳までの間に、毎月一定の金額(掛金)を投資信託や定期預金、保険などの金融商品を自分で選択して運用し、60歳以降に掛金とその運用益との合計額を老齢給付金として受け取ることができます。

掛金、運用益、給付受け取り時には、税制優遇があります。

メリット1 掛金の控除

掛金は全額所得控除になります。

メリット2 売却益・配当金・利息の非課税

通常の資産運用では運用益に対し、20.315%(2037年までは0.315%の復興特別所得税が含まれる)が課税されますし、積立NISAやNISAが非課税期間には限りがあるのに対し、iDecoは売却益・配当金・利息が全額非課税ですので、100%受け取ることができます。

メリット3 年金給付時の控除

iDeCoの資産を一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除になります。

デメリット

iDecoにはメリットだけでなく、以下に代表されるようなデメリットもあるため、きちんと納得した上で始めましょう。

・60歳にならないと、原則として年金資産(拠出した掛金とその運用益)を受給できない

・通算加入者等期間に応じて受給できる年齢が決まる

・給付額は運用成績により変動する

・口座管理手数料などの諸手数料がかかる 等

関連リンク:iDeco公式サイト

小規模企業共済とiDecoは併用できる

小規模企業共済制度とiDecoは共通点の多い制度ですが、大きな違いは「途中解約」です。

小規模企業共済制度はいつでも解約することができますが(加入期間が20年未満の場合は元本割れ)、iDecoは60歳まで引き出すことができません。

そんな2つの制度ですが、併用することが可能です。

掛金の上限

小規模企業共済:月7万円×12カ月=84万円

iDeco:月6.8万円×12カ月=81.6万円

したがって、併用すると年間最大165.6万円まで加入可能で、全額所得控除できます。

今からでも間に合う!老後資金の作り方

個人事業主の方の老後生活は、国民年金と現役時代の貯蓄が原資となるでしょう。

そこにここまでご紹介した退職金が合わさればいいのですが、両制度どちらもある程度期間をかけなければなりません。

小規模企業共済制度は20年以上積み立てなければ元本割れしてしまいます。

一方、iDecoは60歳到達時点の通算加入者等期間が10年以上でなれければ、60歳から給付金を受け取ることができません。(一時金受け取りは70歳到達までの間)10年未満の場合は、加入年数に応じて支給開始年齢が先伸ばしされます。

そのため、廃業を目前とし、資金がご入用でお急ぎの方には向きません。

そんな方に安心して老後生活を送っていただくために、不動産を活用して老後資金を確保する方法をご紹介します。

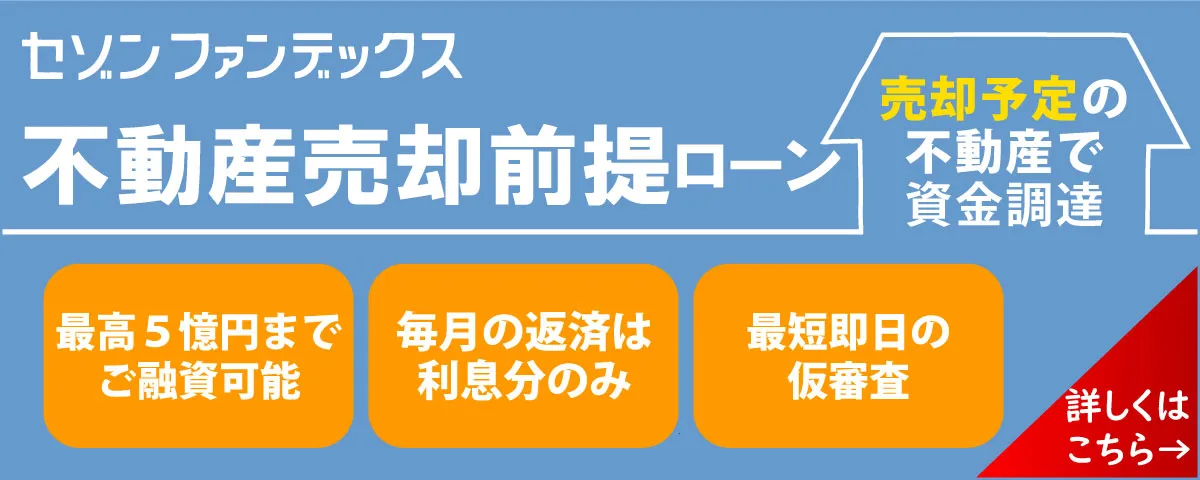

■不動産売却前提ローンを活用する

不動産売却前提ローンは、売却予定の不動産を担保に資金調達し、不動産の売却代金で返済をするローンです。

廃業の準備で不動産を売却中なのに、急に資金が必要になった方などにおすすめです。

不動産売却前提ローンは不動産の売却代金で一括返済するローンのため、毎月の支払いは利息分のみになり、負担は軽く済むことがポイントです。

また急いで無理やり売却しようとすると、望価格を下回る金額で売却せざるを得ず損をしてしまう場合や条件面で譲歩して不満の残る取引になってしまう場合があり、こうした不動産売却時のリスクを避けることができます。

■セゾンのリースバックを活用する

廃業後安心してゆとりのある生活をおくるため、セゾンのリースバックを活用してみてはいかがでしょうか。

セゾンのリースバックを活用することで、生活資金が確保できます。

●リースバックとは?

リースバックとは、不動産を売却して現金化、売却後も賃貸という形で利用できるサービスです。

ご自宅の場合は、住み慣れた自宅で生活しながら、まとまった資金を調達することが可能です。

また店舗や事務所、工場の場合は、営業を続けながら資金を得ることができます。

セゾンのリースバックでは、お客様の大切なご自宅や店舗をセゾンファンデックスが買い取り、お客様は賃貸として退去せずに、ご自宅であれば住み続けられますし、店舗であれば営業を続けることができます。

セゾンファンデックスが買主となり、直接お客様の不動産を購入いたします。