更新日

債務超過を解消する方法とは?主な原因や考えられる影響

債務超過に陥っている方の中には、なかなか解消できずに悩んでいるという方も多いでしょう。この記事では、債務超過とは何か、債務超過が起きる原因や受ける影響、債務超過を解消する方法などについて解説します。債務超過に悩んでいて解消したいと考えている方は、ぜひ参考にしてください。

そもそも債務超過とは?

債務超過という言葉を耳にすることはあるものの、どのような状態が債務超過なのか意味を詳しく知らないという方も多いのではないでしょうか。

債務超過に陥ると、最悪の場合は企業が倒産する、自己破産に至る可能性があるため、債務超過とは何なのかを理解しておくことが大切です。

債務超過とは何なのかについて詳しく見ていきましょう。

1-1.債務超過について

債務超過とは、負債(債務)の総額が資産の総額を上回っている状況です。

会社は、企業活動の成果や結果を明確にするために決算書を作成します。決算書のうち、決算日時点の財政状況を明確にした貸借対照表(b/s:バランスシート)において、借入金や買掛金などの負債が売上や売掛金などの資産合計を上回っている状況を債務超過と呼びます。

会社が保有する資産を全て売却しても負債を返済できないため、かなり厳しい状況であることが分かるでしょう。

1-2.債務超過になるとすぐに倒産するのか?

「債務超過=倒産」というわけではありません。その理由は、債務超過といっても回避できる可能性があるためです。例えば、支払期日に余裕がある負債の場合、一時的に債務超過に陥っていても、徐々に返済して負債を減らせば貸借対照表を健全な状況に修正することが可能です。

一方、支払期日に余裕がない負債が多く、支払うことができない場合には、債務超過を理由に倒産する可能性が高いので注意してください。

1-3.債務超過と赤字との違い

赤字とは、会社の1年間の売上から税金や支出などを差し引いた際に、損失が発生している状況です。一定期間の収益がマイナスになっているという状況なので「赤字=債務超過」というわけではありません。

しかし、赤字が長期化した場合、会社の資産が徐々に減っていくことで将来的に債務超過に陥る可能性があるので気をつけましょう。

1-4.債務超過と資金ショートとの違い

資金ショートとは、手元資金が不足している状況です。設備投資や仕入代金などの支払いが必要であるものの、手元資金が足りずに資金を支払うことができない状況なので「資金ショート=債務超過」というわけではありません。

資金ショートは資金繰りの問題なので緊急性が高いです。黒字経営で債務超過に陥っていない状況でも、利益が出ていても支払いと入金のタイミングが合わなかった場合は、資金ショートを理由に会社が倒産する可能性があるので注意してください。

なぜ債務超過が起きる?原因について

債務超過を解消するためには、債務超過に陥る原因を把握しておくことが大切です。債務超過が起きる原因として、以下の4つが挙げられます。

- 赤字が続いている

- 投資に費用がかかったものの回収できていない

- 資本金が少ない

- 創業赤字が起きている

それぞれの理由について詳しく説明していきます。

(1)赤字が続いている

赤字はあくまでも一定期間の収益がマイナスになっている状況です。赤字であっても、必ず債務超過に陥っているとは限りません。

しかし、赤字が常態化した場合は資産がどんどん減って負債が資産を上回って債務超過に陥る可能性が高まるので注意が必要です。

(2)投資に費用がかかったものの回収できていない

起業・開業から年数が経過した中小企業の中には、新規事業への投資や設備投資などを行ったものの、想定よりも収益が上がらずに悩んでいる方も多いのではないでしょうか。

事業や設備がうまく稼働しなかった場合は資金を回収できず、金融機関から借りた借入金の返済に会社の資産を充てることになります。負債が資産を上回って債務超過に陥る可能性があるので気をつけましょう。

(3)資本金が少ない

2006年に施行された会社法で資本金の下限規定がなくなるまでは、株式会社を設立する際に1,000万円以上の資本金が必要でした。しかし、下限規定がなくなったことで資本金1円でも起業・開業することが可能です。

しかし、資本金が少ないということは資産が少なく、負債が資産を上回りやすいということです。結果的に債務超過に陥りやすいということなので注意しましょう。

(4)創業赤字が起きている

起業や開業当初は売上が安定しないことも多く、創業赤字という赤字経営に陥りやすいです。2年目以降に赤字が解消されて黒字経営ができていれば評価を得られます。

しかし、赤字が解消されるどころか悪化している場合はビジネスモデルが疑問視されてしまいます。金融機関の信用を失うと資金調達が困難になり、債務超過に陥りやすくなるので注意してください。

債務超過になることで考えられる影響

「債務超過=倒産」というわけではありません。しかし、債務超過のまま放置していると以下のような影響を受ける懸念があります。

- 倒産する可能性が高まる

- 金融機関からの融資が難しくなる

- 金融機関が金利の引き上げや早期回収を要求してくる

- 取引先の関係が悪化する

- 経営者が返済することになる

それぞれの影響について詳しく解説していきます。

(1)倒産する可能性が高まる

債務超過は負債が資産を上回っている状況ですが、債務超過に陥ったからといってすぐに倒産に陥るとは限りません。負債に含まれる借入金の返済期日が長い場合は、その後の売上を返済に充てることで債務超過を解消できるので問題ありません。

しかし、債務超過が常態化すると、借入金に充てる資金が枯渇してしまい倒産する可能性が高まるでしょう。

(2)金融機関からの融資が難しくなる

会社を経営している方の中には、金融機関の融資を利用しようと考えている方も多いでしょう。代金の支払いまでの時間が長くなる業種の場合、仕入れの際に支払った代金を回収するのに時間がかかるため、次の仕入れの支払いに充てるために金融機関の融資を利用する方が多いです。

しかし、債務超過に陥っているという状況は、金融機関にとっては印象が良いものではありません。滞納リスクが高いと判断され、融資を受けられない可能性が高まります。

(3)金融機関が金利の引き上げや早期回収を要求してくる

先ほども触れた通り、債務超過に陥っているという状況は、金融機関にとっては印象が良いものではなく、滞納リスクが高いと判断されてしまいます。

例えば、既に金融機関から借入れをしているケースでは、債務超過に陥ったことで滞納リスクが高まったという理由から、返済期日が先でも早期回収を要求してくることもあります。また、金融機関から追加で融資を受けるケースでは、金利が引き上げられる、返済期間が短く設定されるなどのように、融資条件が悪くなることも少なくありません。

早期回収を求められた場合や融資条件が悪かった場合には、その後の資金繰りが悪化することによって経営継続が困難になるでしょう。

(4)取引先の関係が悪化する

債務超過が影響するのは金融機関との取引に対してだけではありません。取引先との関係性にも影響を及ぼすことがあります。

債務超過に陥っているということは健全な経営ができていないということなので、会社の信用が失墜します。取引先の信用を失うことによって取引停止や契約不可などを通告される可能性があります。

取引先との関係が悪化すれば、売上を増やすことで債務超過を解消することも困難になるでしょう。

(5)経営者が返済することになる

会社が金融機関から融資を受ける際は、経営者が連帯保証人になるケースが多くあります。

その場合、会社が融資を返済できなければ経営者が会社に代わって支払わなくてはなりません。

経営者に十分な資産がなく返済が滞れば、私生活や家庭にも影響を及ぼしてしまいます。

債務超過を解消する方法

債務超過を解消する方法として、以下の6つが挙げられます。

- 売上を増やして利益を出す

- 増資によって資産を増やす

- 債務免除を依頼する

- DESを利用する

- 会社が所有する資産を売却する

- 民事再生法や会社更生法を検討する

それぞれの方法について詳しく見ていきましょう。

(1)売上を増やして利益を出す

債務超過は負債が資産を上回っている状況なので、資産を増やすことで債務超過を解消できる可能性があります。

資産を増やす方法の1つに売上を増やして利益を出すという方法があります。経営状況を見直して売上を増やす、支出を減らして貸借対照表を改善すれば、債務超過を解消できるでしょう。

(2)増資によって資産を増やす

売上を増やして利益を出すという資産を増やす方法以外にも、増資によって資産を増やすという方法もあります。

増資とは、新株の発行、経営者の出資、社長や役員からの借入金を資本金に変更する、投資ファンドなどに出資を募ることによって資本金を増やすことです。一時的な債務不履行には効果的ですが、経営状況が良くないのであれば売上を増やして利益を出せる体制を築き上げるほうが効果的でしょう。

(3)債務免除を依頼する

債務超過は負債が資産を上回っている状況なので、負債を減らすことで債務超過を解消できる可能性があります。

債権者に債務免除を依頼して認められた場合には、負債を減らすことができます。債務超過額以上の債務免除を受けることができれば、債務超過を解消できるでしょう。ただし、債務免除は債権者の承諾が必要です。必ず免除が認められるわけではないので気をつけてください。

(4)DESを利用する

DESを利用することによっても負債を減らすことが可能です。DESとは、債務を株式に転換することです。債務超過の金額に見合う金額の債務を株式(資本金)に変換して、債務を減少させることです。

債務が減少することで債務超過を解消できる可能性がありますが、債務者が独断で実行できるものではありません。DESを利用するには、債権者の同意が必要になるので注意しましょう。

(5)会社が所有する資産を活用する

会社が所有する資産を活用して、売却代金を債務の返済に充てれば、負債を減らすことで債務超過を解消できる可能性があります。

例えば、遊休資産を売却する、株式を売却して株価に応じた現金を入手するなどの方法が挙げられます。

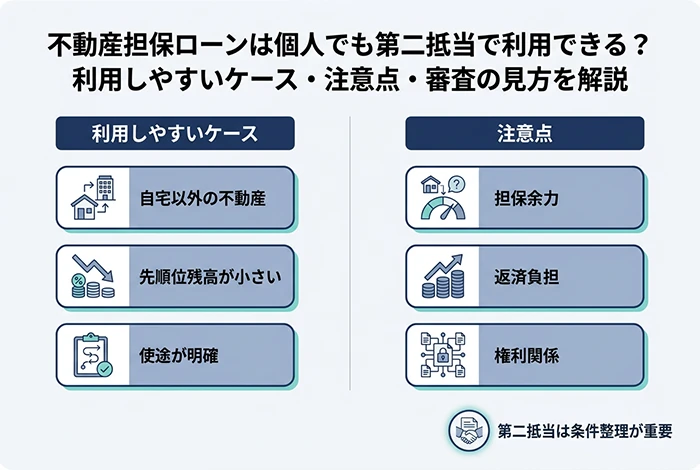

しかし、遊休資産の売却、株式の売却はすぐに現金が手に入るとは限りません。一方、不動産担保ローンは担保となる不動産さえ所有していればすぐに融資を受けられるので、債務超過解消のあしがかりとなるでしょう。

不動産担保ローンを検討している方には、セゾンファンデックスの「事業者向け不動産担保ローン」をおすすめします。債務状況だけではなく、事業の継続性や今後の事業計画・返済計画からも判断して融資してくれるため、借入後の返済に対する不安も解消できるでしょう。

(6)民事再生法や会社更生法を検討する

資金調達ができない場合の最終手段として、民事再生法や会社更生法という選択肢が挙げられます。

民事再生法とは、債務超過で経営難になった債務者の事業を再建する方法です。裁判所が選任した管理委員の監督を受けながら再建を進めます。ただし、自主的な経営が適切ではないと判断された場合には、裁判所の命令で管財人に経営権が移される可能性があるので注意してください。

会社更生法も民事再生と同じ債務者の事業を再建する方法ですが、再建手続きを進めるのは裁判所が選任した更生管財人です。原則経営者全員の交代が求められるという点が民事再生法と異なります。

おわりに

起業・開業した方の中には、債務超過に陥って悩んでいる方もいるでしょう。債務超過は負債が資産を上回っている状況で、債務超過になったからといってすぐに倒産するとは限りません。

しかし、債務超過が常態化すると、資金繰りが悪化する可能性があります。状況によっては黒字経営でも資金繰りの悪化が原因で倒産する可能性があるので注意してください。

債務超過を解消する方法は会社の状況によって違うため、複数の選択肢の中から自社の状況に合った解決方法を選択しましょう。