更新日

【税理士監修】売掛債権を担保に融資は受けられる?

| 監修者氏名 | 吉田雅一(よしだまさかず) |

|---|---|

| 保有資格 | 税理士 |

| 所属 | L&Bヨシダ税理士法人 |

| 監修日 | 2023年02月28日 |

大規模案件を受注した場合、契約が完了して売上代金が入金されるまでに時間がかかります。受注企業はその間の費用を負担する必要があり、資金余力がない場合は資金繰りに行き詰まってしまう恐れもあります。運転資金を増やし資金繰りを安定化するため、売掛債権を活用した資金調達方法を解説します。

売掛債権担保融資とは?

事業資金の融資を受ける際、担保を差し入れることで、融資額の増加や融資金利の低減などのメリットがあります。担保には一般に不動産が用いられていますが、所有不動産がなかったり、すでに抵当権が設定されており担保余力が少なかったりする場合は、不動産を担保として利用することができません。

そこで企業の所有する機械設備や商品在庫などの動産や、まだ支払時期が到来していない売掛債権を担保とした売掛債権担保融資(ABL: Asset Based Lending)が候補となります。

売掛債権担保融資では一般的に譲渡担保の形式をとるため、担保設定後も引き続き利用し続けることができます。

売掛債権担保融資は機械設備を多く所有している企業や、商品の品揃えが豊富で在庫を多量にストックしている場合など、在庫を販売するまでに時間がかかるビジネスモデルではメリットのある選択肢といえます。

一方で、在庫や機械設備は価値の算出に時間を要するため、融資までに日数を要するほか、返済が滞ると担保とした売掛債権や機械設備・在庫が処分されてしまうため事業継続が難しくなり、加速度的に業績が悪化してしまうデメリットがあります。

売掛債権担保融資とファクタリングとの違い

売掛債権を活用する資金調達方法として、ファクタリングが知られています。

これは入金時期が到来する前の売掛債権を金融機関などに売却して現金を得る仕組みとなっており、融資ではないため返済は不要となります。

ファクタリングのメリットは、現金化までの期間が短く急な出費に対応できるほか、融資ではないので金融機関からの融資枠を減らさないで済みます。

また、発注企業から実際には入金が行われなかった場合でも、返金の必要がないため債務不履行リスクを回避できる点にあります。

一方で、ファクタリングは売掛債権の範囲内での利用となることや、売掛債権の額面そのままで買い取ってもらえるわけではなく、事務手数料なども生じるため受け取れる金額は減少してしまうといったデメリットがあります。

ファクタリングの利用は、現金を急いで手に入れたい場合には有効ですが、計画的な資金の獲得には各種融資制度を利用すると良いでしょう。

発注時点での資金調達を可能にするPOファイナンス

ABLやファクタリングはあくまでも売掛債権が対象となるため、債権が発生するよう業務の完遂や商品の販売を行う必要があります。完成までに長い時間を要する案件の場合は売掛債権が発生しないので、これらを利用することができません。

PO(purchase order)ファイナンスは、より早い受発注の段階で将来受け取る予定の代金を担保に融資を受けることができ、資金繰りに余裕を持たせることができます。資金不足で受注困難だった大型案件に対応できたり、銀行では融資が困難な短期の借入金の代替としても利用可能です。

POファイナンスとは?

POファイナンスは、フィンテック技術の発展によりTranzax社が提供を開始した資金調達方法で、現在は限られた金融機関などでしか利用することができません。

POファイナンスの基本的な仕組みとして、まず受注企業・発注企業・金融機関の3者の協力が必要となります。

企業間の受発注情報を電子記録債権化し、受注企業はこれを譲渡担保として金融機関に差し入れ、金融機関は受注企業に融資を実行します。発注企業は金融機関に代金を支払い、金融機関は融資の返済を行い、残金が生じた場合は受注企業に入金されます。

POファイナンスは受注企業・発注企業それぞれにメリットがあり、受注企業は受注時にお金を受け取ることができるため、運転資金が増加し成長性を高めることができます。

また発注企業は、大規模な案件の場合は前渡金や中間金を支払うことがありますが、受注企業が倒産してしまった場合は貸倒れとなってしまうリスクがあります。

POファイナンスを利用することで、発注企業は前渡金などが不要となるため、受注企業の与信管理が不要となるほか、業務の完了まで支払いを留保できる抗弁権が付与されているため債務の発生を先送りすることができ、財務諸表への影響を抑えることができます。

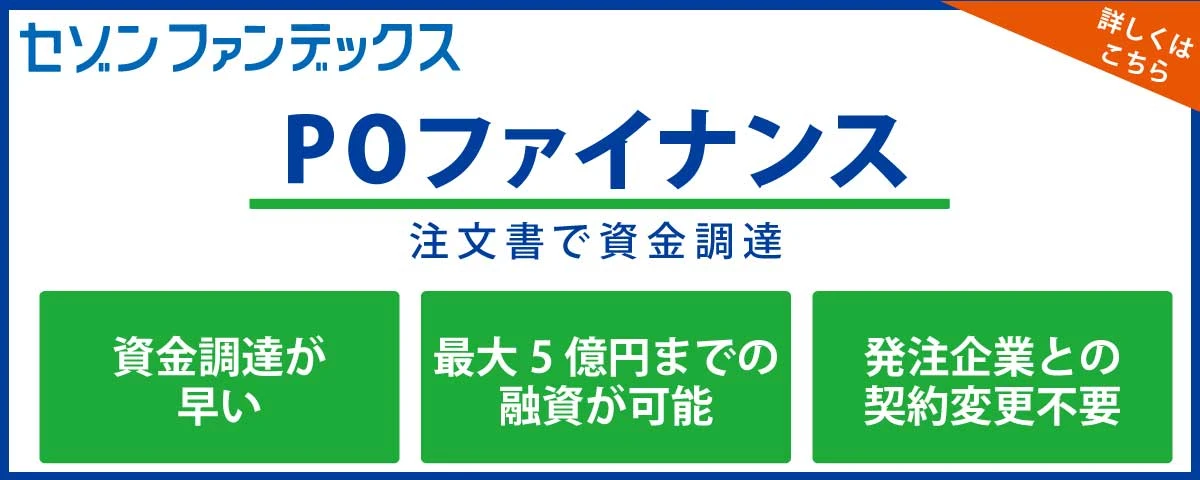

セゾンファンデックスのPOファイナンス

セゾンファンデックスのPOファイナンスは、東京・大阪のオフィスに来社可能な全国の法人が申込むことができるため、営業エリアに左右されにくくなっています。

融資額は300万円から最大5億円までとなっており、大口の資金需要から金融機関からは調達しづらい短期・小口融資にも対応しています。

また、融資期間は最長3年と長めに設定されており、大規模な案件にも利用しやすくなっています。返済方法は期日一括方式となっており、最後の返済日に元金を一括して払込む形式のため、月々の返済は利息のみとなっており返済負担が小さくて済みます。

このようにセゾンファンデックスのPOファイナンスは急ぎ事業資金を調達したい法人企業の方の資金繰りを強力にサポートいたします。つなぎ資金でお悩みなら、ぜひセゾンファンデックスのPOファイナンスにご相談ください。

おわりに

大規模案件を受注する際、進捗期間中の費用や人件費を賄うため、運転資金が不足する場合は資金を追加調達する必要があります。

早期の事業資金の調達方法として不動産担保ローンがあります。これは企業の与信に不動産の担保価値を加えての有担保融資となり、無担保のものよりも低金利で融資を受けられるなどのメリットがあります。

しかし、不動産を所有していなかったり、すでに先順位の抵当権が設定されていて担保余力が残っていないなどで不動産担保ローンでの資金調達が難しい場合もあるため、機械設備や商品在庫などの動産や売掛債権を担保としたABLや期日到来前の売掛債権を売却するファクタリング、受発注の段階で将来の受注代金を担保に融資を受けるPOファイナンスがあります。

中でもPOファイナンスは、フィンテック技術の発展により生まれた新たな金融サービスで、ABLやファクタリングよりも早い受発注段階での資金調達が特徴となっています。

POファイナンスを活用することで資金不足で受注できなかった大規模案件を獲得できるようになるなど、運転資金の増加により事業の成長率を高めることが期待できます。

セゾンファンデックスPOファイナンスは、売掛債権の額を上限に最低300万円から最大5億円が融資額となっており、大口融資や金融機関からは調達が難しい短期・小口融資にも適しています。急いで事業資金を調達したい法人の方はぜひ利用をご検討ください。