更新日

納税資金の融資は受けられる?法人・個人事業主の対象税目と銀行で難しい場合の対策

目次

納税額が確定したものの、売掛金の回収遅れや一時的な資金不足により、納付資金をすぐに用意できず困っている事業者の方もいるでしょう。納税資金は融資で対応できる場合がありますが、どの税目でも同じように借りられるわけではありません。法人税や法人事業税のように相談しやすい税目がある一方で、消費税や滞納後の資金は慎重に判断されやすいケースがあります。

この記事では、納税資金で融資を受けられるケース・難しいケース・銀行で難しい場合の対策まで整理して解説します。

納税資金の融資は受けられる?まずは結論

結論からいうと、納税資金は融資で確保できる場合があります。ただし、融資の可否は「どの税目か」「すでに滞納しているか」「納期限までどれくらい余裕があるか」といった条件によって変わります。

一般に、法人税や法人事業税のように利益に対して課される税目は、一時的な資金ショートであれば相談の余地があります。一方で、消費税のように預かった性格が強い税目や、すでに滞納しているケースは厳しく見られやすい傾向があります。

そのため、納税資金の確保を考える際は、「借りられるかどうか」だけで判断するのではなく、「どの方法で、いつまでに、どう返すか」まで含めて検討することが重要です。

納期限が近い場合は、融資の相談と並行して、税務署や自治体への相談も早めに進めた方がよいケースがあります。国税庁も、納期限までに納付できない場合は早めに所轄の税務署へ相談するよう案内しています(国税庁「No.9206 国税を期限内に納付できないとき」)。

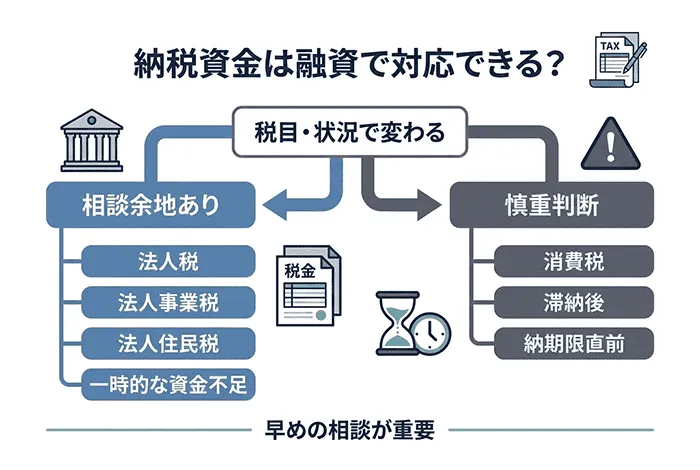

納税資金で融資対象になりやすい税目・なりにくい税目

納税資金と一口にいっても、金融機関が同じように評価するわけではありません。融資対象として見られやすいかどうかは、その税金の性質や、資金不足が一時的なものかどうかによって変わります。まずは相談しやすい税目となりにくい税目を整理しておきましょう。

融資対象になりやすい税目

比較的相談されやすいのは、法人税・法人事業税・法人住民税などです。これらは決算や申告によって税額が確定し、まとまった金額を納付する必要があるため、売掛金の回収タイミングや資金繰りのズレによって一時的に手元資金が不足することがあります。

利益が出ていても、その利益がまだ売掛金として回収されていなければ、会計上は黒字でも手元資金が不足することは十分にあります。こうしたケースでは、返済原資の見込みがある一方で納付タイミングだけ資金が不足していると説明しやすく、融資を検討してもらえる余地があります。

消費税が難しいとされる理由

一方で、消費税の納税資金は慎重に見られやすい税目です。消費税は売上時に取引先や顧客から受け取った税額を一定の時期にまとめて納付する性質を持つため、銀行などの金融機関では「本来は納付まで取り分けておくべき資金」と見なされやすく、銀行の納税資金融資としては難しい判断になることがあります。

ただし、「銀行の納税資金融資として厳しく見られやすいこと」と、「不動産担保ローンなど別の資金調達手段でも一律に難しいこと」は同じではありません。実際に、セゾンファンデックスでは、前年度の消費税の納付期限が迫るなか、売掛金の回収遅れと資金繰りの事情が重なった個人事業主に対して、不動産担保ローンで対応した事例があります。

延滞税・加算税・滞納後が厳しい理由

延滞税や加算税は本税そのものではなく、期限後の納付や申告内容に伴って発生する性格を持つため、金融機関からはより慎重に見られやすい傾向があります。また、すでに税金を滞納している場合は、資金管理や返済計画に対する評価が厳しくなりやすく、融資のハードルも上がります。

なお、国税庁によると、令和8年1月1日から令和8年12月31日までの延滞税の割合は、納期限の翌日から2か月を経過する日までは年2.8%、その後は年9.1%です(国税庁「No.9205 延滞税について」)。納付が遅れるほど負担は大きくなりやすいため、資金調達が難しそうだと感じた時点で早めに対応することが重要です。

納税資金の融資で見られやすいポイント

納税資金の融資は、「税金を払うためのお金が必要」というだけで判断されるわけではありません。金融機関は、資金不足が一時的なものか、納税後に返済できる見込みがあるか、過去の納税状況に問題がないかといった点を総合的に確認しています。

一時的な資金不足か

金融機関がまず確認するのは、資金不足が一時的なものかどうかです。たとえば、売掛金の回収が予定より遅れている、入金サイトが長い、繁忙期の仕入れが先行しているなど、納税時期と現金収支のタイミングがずれたことで資金が不足している場合は、事情を説明しやすいでしょう。反対に、恒常的に資金繰りが苦しい状態で納税後の見通しも立っていない場合は、融資のハードルが上がります。

納税後の返済原資があるか

次に見られるのが、納税後の返済原資です。売掛金の回収予定・継続的な受注の見込み・月次の売上推移などから、無理なく返済できるかが判断されます。納税資金の融資は「納付タイミングを乗り切るための資金」として扱われることが多いため、返済の出口が見えているかどうかは重要なポイントになります。

納税状況に問題がないか

納税証明書の提出を求められるケースは多く、過去の未納・滞納の有無は重要な確認ポイントです。申込時点より先に到来する納税資金のための申込であること、過去の税金をすべて完納していることが、融資審査の前提として求められるのが一般的です。

担保提供できる不動産があるか

銀行の短期融資では難しい場合でも、不動産を活用できるかどうかで選択肢が広がることがあります。不動産担保ローンでは、税金の納付資金だけでなく、納税資金を含めた全体の資金計画として審査されるため、納付期限が近い場合や、納税資金と運転資金をあわせて確保したい場合に相談の余地が生まれることがあります。

納税資金の融資を受けるまでの流れ

納税資金の融資を検討する際は、一般的な事業資金融資と同様に、申込みから審査・契約まで一定の手順を踏みます。納期限が迫っている場合は必要書類の準備に時間がかかることもあるため、できるだけ早めに動くことが大切です。

まずは金融機関やノンバンクに相談し、資金使途・納期限・必要金額・現在の資金繰り状況を伝えます。納税資金だけでなく運転資金も不足している場合は、この時点でまとめて相談しておく方が実態に即しています。

次に、決算書・試算表・資金繰り表・納税証明書・登記簿謄本など、審査に必要な書類を準備します。書類の内容に不整合があると確認に時間がかかるため、早めに準備しておくことが重要です。

書類提出後は担当者との面談やヒアリングが行われます。なぜ納税資金が不足したのか、納税後にどう返済するのか、今後の事業見通しはどうか、といった点を説明できるよう整理しておきましょう。審査では融資の可否だけでなく、金額・期間・返済方法なども決まるため、資金計画全体をまとめておくことが大切です。

銀行で納税資金の融資が難しいケース

納税資金の融資は相談できる場合がありますが、すべてのケースでスムーズに進むわけではありません。税目の違いや申込みのタイミング、現在の納税状況によっては、銀行での融資が難しくなることがあります。

消費税の納付資金をそのまま借りたいケース

消費税は預かった税金という性質から、銀行では慎重に見られやすい傾向があります。特に、納付のために確保しておくべき資金をすでに運転資金に充ててしまっている場合は、厳しい判断になりやすいでしょう。

すでに納期限が迫っているケース

納期限直前では、通常の銀行融資では審査や手続きが間に合わないことがあります。国税庁も期限内に納付できない場合は早めに税務署へ相談するよう案内しており、納税資金は「必要になってから」ではなく「必要になる前」に動くのが理想です。

滞納や差押えリスクがあるケース

税金の滞納があると、金融機関は資金管理面を厳しく見るようになります。特に、すでに納期限を過ぎている場合は、追加融資の可否だけでなく、納付見込みや今後の資金繰りについても慎重に判断されやすくなります。

また、対応が遅れると延滞税の負担が増えるだけでなく、差押えなどの滞納処分につながるおそれもあります。国税庁は、納期限を過ぎても納付がなく、督促後もなお納付されない場合には、差押えなどの強制的な徴収手続を行うことになると案内しています(国税庁「国税を納期限までに納付することができない場合には」)。

そのため、滞納が生じている場合は、放置せず早急に現状を整理し、資金調達の可否とあわせて、税務署や自治体への相談も並行して進めることが重要です。

赤字・債務超過・税金以外の資金需要もあるケース

納税資金だけでなく、仕入れ資金・人件費・借入返済など複数の資金需要が重なっている場合は、短期の納税資金融資だけでは対応しきれないことがあります。このような場合は、資金用途を切り分けて考えるのではなく、事業全体の資金繰りとして見直す必要があります。

銀行で難しい場合の対策

銀行で納税資金の融資が難しい場合でも、打ち手がなくなるわけではありません。状況によっては、不動産の活用や納税猶予・分納など、別の選択肢を組み合わせることで、納付と事業継続の両立を図れる可能性があります。

不動産担保ローンを検討する

不動産担保ローンは、納税資金そのものだけでなく、資金繰り全体を踏まえて相談しやすい点が特徴です。セゾンファンデックスでも、消費税の納付期限が迫るなかで500万円を借入れた事例や、法人税の納税資金と運転資金をあわせて900万円を借入れた事例があります。

納税資金だけを切り出して考えるより、事業全体の資金繰りの中で必要額を整理した方が実務に合うケースは少なくありません。

事業用リースバックを検討する

所有不動産がある場合は、売却後も使い続けられる事業用リースバックという方法もあります。融資とは異なり資産の現金化によってまとまった資金を確保する方法であり、借入だけでは不足するケースで検討余地があります。

セゾンファンデックスの事業用リースバックでは、即日最短見積り・最短2週間での契約に対応しており、急ぎの場合でも選択肢として検討できます。

納税猶予・分納を相談する

資金確保の見通しが立たない場合は、税務署や自治体に早めに相談することも重要です。

国税庁によると、国税の猶予制度では、申請により原則として1年以内の期間に限り納税の猶予が認められる場合があり、猶予期間中の延滞税は軽減または免除されます(国税庁「No.9206 国税を期限内に納付できないとき」「国税を納期限までに納付することができない場合には」)。

また、猶予期間中は各月に分割して納付するのが基本で、状況によっては当初の猶予期間と合わせて最長2年以内まで延長が認められることもあります。融資が間に合わない、あるいは難しいと判断した時点で、並行してこうした公的な制度を確認しておくことをおすすめします。

銀行で難しい場合にセゾンファンデックスが選択肢となるケース

納税資金の確保を急ぎたい場合でも、すべての事業者に同じ方法が適しているわけではありません。特に、銀行の短期融資だけでは対応しにくい事情がある場合は、不動産を活用した資金調達が選択肢になります。セゾンファンデックスでは、銀行での融資が難しい場合でも、担保価値や資金計画全体を踏まえて相談できる可能性があります。

以下のような状況に当てはまる場合は、早めに相談先を検討するとよいでしょう。

銀行で難しいと言われた

税目や納税状況・申込みのタイミングによって銀行での判断が難しくなることがあります。不動産担保ローンでは、担保価値や資金計画全体を踏まえて検討しやすくなる場合があります。

納税資金と運転資金をまとめて確保したい

仕入れや人件費など運転資金も同時に不足している場合、短期の納税資金融資だけでは根本的な解決にならないことがあります。法人税の納税資金と運転資金をあわせて900万円を借入れた事例もあり、資金繰り全体として整理して相談することで対応できる場合があります。

納付期限まで時間がない

通常の銀行融資では審査・手続きが間に合わないケースがあります。消費税の納付期限が迫るなかで売掛金の回収が滞り、500万円を借入れて期限までに納付を完了した事例もあります。

法人・個人事業主で不動産を活用したい

事業用不動産や作業場など、資金調達に活用できる不動産がある場合は選択肢が広がります。ご家族やご親族が所有する不動産も担保の対象となるため、活用できる不動産がある場合は早めに相談先を検討するとよいでしょう。

納税資金や運転資金の確保でお困りの方へ

セゾンファンデックスでは、納税資金と運転資金をまとめて相談できる事業者向け不動産担保ローンをご用意しています。

銀行で難しいと言われた場合や、納期限まで時間がない場合でも、ご相談いただける可能性があります。

納税資金を借入れた事例

実際に、納税資金の確保が課題となる場面は、税目や事業状況によってさまざまです。ここでは、セゾンファンデックスが対応した事例をもとに、どのような事情で資金が不足し、どのように解決につながったのかを紹介します。

消費税の納付期限間近、納税資金を借入れた事例

<お客様ご状況>

- 業種:製造業(個人事業主)

- 担保不動産:作業場

- 担保借入先:なし

- 申込み時お支払い状況:なし

- 融資金額:500万円

- 資金用途:納税資金

前年度の消費税の納付期限が近づくなか、見込んでいた売掛金の回収が遅れたことで、納付資金の確保が難しくなった個人事業主の方からご相談をいただきました。消費税の納税資金は、銀行の納税資金融資では慎重に判断されやすいうえ、今回は納付期限までの時間も限られていたため、通常の銀行融資では対応が難しい状況でした。

そこで、セゾンファンデックスでは、今後の事業計画書をご提出いただいたうえで、資金計画の内容を丁寧にヒアリングし、審査を進めました。その結果、不動産担保ローンの融資実行に至り、期限までに無事、消費税の納付を完了することができました。その後は売掛金の回収も進み、返済についても問題なく進めることができました。

この事例からわかるように、消費税の納税資金は銀行では慎重に判断されやすい一方で、不動産を担保とする不動産担保ローンであれば、資金計画全体を踏まえて対応できる場合があります。

法人税の納税資金と運転資金を一緒に借入れた事例

<お客様ご状況>

- 業種:建設業(法人)

- 担保不動産:法人所有の不動産

- 担保借入先:なし

- 申込み時お支払い状況:なし

- 融資金額:900万円

- 資金用途:納税資金+運転資金

こちらは、昨年受注した工事の工期が延びたことで、見込んでいた入金が後ろ倒しになり、法人税の納税資金が不足してしまった法人からのご相談です。さらに、新規受注も重なっていたため、納税資金だけでなく、資材調達に必要な運転資金もあわせて確保する必要がありました。

手もと資金が限られていたことから、取引先の銀行に納税資金と運転資金の融資を申し込んだものの、納付期日までの期間が短いことを理由に、融資は難しいとの判断となりました。そこで、セゾンファンデックスでは、今後の事業計画書をご提出いただき、資金計画をヒアリングしたうえで審査を行い、法人所有の不動産を担保とした融資を実行しました。

その結果、法人税の納付を完了できただけでなく、工期が延びていた工事も無事に完成に至り、運転資金の返済も順調に進みました。納税時期の資金不足は、税金だけの問題として生じるとは限らず、事業全体の資金繰りの問題として表れることもあります。この事例のように、納税資金と運転資金を切り分けず、全体の資金計画として整理することで、対応しやすくなる場合があります。

納税資金や運転資金に関する他の事例も掲載しています。あわせて参考にしてください。

納税資金の融資に関するよくある質問

納税資金の融資を検討する際は、「銀行でも相談できるのか」「消費税は対象になるのか」「滞納があると難しいのか」など、細かな疑問を持つ方も多いでしょう。ここでは、納税資金の融資に関してよくある質問をまとめて解説します。

Q. 納税資金は銀行でも相談できますか

A. はい、相談できる場合があります。ただし、税目・申込み時点の納税状況・納期限までの日数によって判断は変わります。法人税や事業税のような税目は相談余地がありますが、消費税や滞納後の資金は慎重に判断されやすいケースがあります。

Q.消費税の納税資金は借りられますか

A.銀行の納税資金融資としては難しいケースが多い一方で、不動産担保ローンなど別の資金調達手段で相談できる余地がある場合もあります。「どの枠組みで」「どのような事情を前提に」相談するかが重要です。

Q.すでに滞納している場合でも借りられますか

A.滞納があると融資の難易度は上がります。金融機関は納税状況を重視するため、まずは現在の状況を整理し、必要に応じて税務署や自治体への相談も並行して進めることが重要です。国税庁も、期限内納付が難しい場合は早めの相談を案内しています。

Q.納期限が近い場合はどうすればよいですか

A.融資の相談とあわせて、猶予や分納の可否も早めに確認しましょう。国税の猶予制度では、原則1年以内の期間で納付が猶予され、各月での分割納付が基本となります。

納税資金と運転資金を一緒に相談できますか

A.状況によりますが、可能な場合があります。セゾンファンデックスでも、納税資金と運転資金をまとめて借入れた事例があります。納税資金だけを切り分けるより、資金繰り全体として相談した方が実態に合うケースもあります。

まとめ

納税資金は、税目や状況によっては融資で確保できる場合があります。特に、法人税や法人事業税のように一時的な資金ショートとして説明しやすい税目は、相談できる可能性があります。一方で、消費税や滞納後の資金は慎重に見られやすく、銀行での融資が難しいケースも少なくありません。

その場合でも、不動産担保ローン・事業用リースバック・税務署への猶予・分納の相談など、選択肢がなくなるわけではありません。大切なのは、納期限直前になってから慌てるのではなく、納付予定額が見えた段階で早めに動くことです。

銀行での融資が難しい場合でも、資金繰り全体を見直すことで、納税資金の確保につながる方法が見つかる場合があります。納付期限が近づいてから慌てないためにも、必要額が見えた段階で早めに相談先を検討することが重要です。