更新日

【FP監修】マンションはリバースモーゲージの対象になる?どうする老後資金

| 監修者氏名 | 水上克朗(みずかみかつろう) |

|---|---|

| 保有資格 | CFP(日本FP協会認定)、1級ファイナンシャルプランニング技能士 |

| 所属 | ファイナンシャルプランナー水上克朗事務所 |

| 監修日 | 2023年01月19日 |

自宅を担保にして、住み続けながら融資を受けるリバースモーゲージ。しかし、マンションにお住まいの方が利用しようとしてもできない場合があります。その理由と、他の資金調達方法について解説します。

リバースモーゲージとは?

リバースモーゲージとは、自宅を担保にそこに住み続けながら融資を受けるシニア層向けのローンです。

ローンの一種ですが、一般的なローンとは返済方法が異なります。

最初にまとまった融資を受け、毎月元本と利息を返済する住宅ローンに対し、リバースモーゲージは融資枠内で定期的または一括で融資を受けます。なお、元本の返済は死亡後または契約期間終了後に担保不動産の売却代金で返済、または相続人による手もと資金での一括返済となり、存命中または契約期間中は毎月利息のみの返済となります。

月々の返済が利息のみで負担が少なく、契約後も自宅に住み続けられるのがリバースモーゲージの特徴です。

マンションでもリバースモーゲージを利用できる?

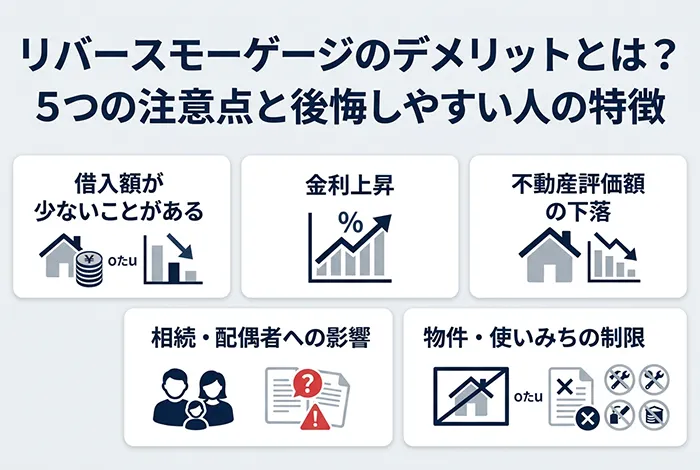

結論からいうと、マンションは持ち家が戸建ての場合と比較し、取り扱う金融機関は限定的で、取り扱っていたとしてもマンションでは適用を受けにくいとされています。

その理由はなんでしょうか。

その理由として、マンションでは土地の資産価値の割合が小さいため、担保評価額が低くなることが挙げられます。

リバースモーゲージは、建物が建っている土地をメインに不動産評価額を決定するのが一般的です。

建物は長年住むことで劣化し資産価値が落ちていきますが、建物を壊して更地にすれば売却できるので、金融機関は回収が可能です。

しかしマンションの場合、土地は個人が単独で所有しているわけではなく住民で共有しているため、区分所有者が売却することは不可能です。

したがってマンションは、建物をメインに評価せざるを得ないのですが、経年劣化とともに資産価値の下落率が高いため、リバースモーゲージが適用されにくいのです。

マンションでのリバースモーゲージを取り扱う金融機関では、融資条件が厳しくなる可能性があります。

金融機関でリバースモーゲージを申し込む際に、不動産評価額に対する融資額が戸建てよりもマンションの方が低くなることがあります。

また融資限度額がマンションの方が戸建てよりも低く設定されていることもあります。

リバースモーゲージ以外の方法とは?

お持ちのマンションを活用して老後資金を調達する方法は、リバースモーゲージだけではありません。

リバースモーゲージと併せて検討したいのがリースバックです。

●リースバックとは?

リースバックとはご自宅を売却して現金化、売却後も住み続けることができるサービスです。

住み慣れた自宅で生活しながら、まとまった資金を調達することが可能です。

リースバックとリバースモーゲージは、自宅に住み続けられる点は同じです。

リバースモーゲージとの違いは、自宅を担保に借金というリスクを負うリバースモーゲージに対し、リースバックは自宅を売却するため所有権は失いますが、自宅売却後のお金は全て自分の資金であり、返済の心配がないことです。

その他にも、年齢制限がない、マンションでも可能、資金使途が自由、再度購入が可能、将来の不動産価値の下落によるリスクがない、相続人に返済の負担が及ばないことがメリットとして挙げられます。

セゾンのリースバックを活用する

セゾンのリースバックでは、お客様の大切なご自宅をセゾンファンデックスが買い取り、お客様は賃貸として退去せず住み続けていただけます。

セゾンファンデックスが買主となり、直接お客様のご自宅(不動産)を購入いたします。

収入・年齢制限により条件が合わない、お住まいがマンション、事業資金を確保したい、借金をしたくないなどリバースモーゲージの条件に合わない・リスクを回避したい場合におすすめの資金調達方法です。

セゾンのリースバックを活用することで、住宅ローンの返済資金や老後資金の準備、事業資金などまとまった資金の確保が可能です。