更新日

赤字決算になったら融資は受けられる?

営利を目的として経営を行っている会社や個人事業主は「支出を抑え売上げを上げる」ことを繰り返すことによって黒字決算を目指します。 赤字決算となるとよくないイメージを持つ方も多いかと思いますが、メリットもあるため、あえて赤字決算を選択するケースもあります。 ここでは赤字決算の意味や、赤字決算のメリット・デメリット、赤字決算時の法人税の支払いや赤字決算時に資金調達できる方法などについて説明いたします。

赤字決算とは?

赤字決算とは、一定期間(通常1年間)の収入が支出を下回り、損失が発生した状態を指します。これは企業経営において重要な指標の一つであり、適切に管理することが求められます。

法人の場合

法人は決算月までの1年間、個人事業主であれば1月から12月までの1年間「利益が出たのか?損失が出たのか?」を計算します。

その年にもうかれば黒字決算となり、利益(所得)に対して課税される法人税(個人事業主の場合は所得税)を支払わなければなりません。

一方、赤字決算とは収入が支出を下回り損失を出すことです。

税金は利益(所得)に対して課税されるものですので、利益(所得)が発生しなければ法人税(個人事業主の場合は所得税)はゼロになります。

黒字となると利益を削って高い税金を納めることになりますが、赤字決算であれば法人税(個人事業主の場合は所得税)を支払わなくて済むので、これを節税対策とするケースもあります。

日本の会社のおよそ7割は赤字経営であると言われています。

中には決算書をわざと赤字にして欠損金を出している会社もあります。

客観的に見て赤字経営は決して良い状態ではありませんが、節税をするうえでは有効な手段と言えるからです。

個人事業主の場合

個人事業主は1月から12月までの1年間の収入・支出を計算し、利益(所得)または損失を算出しなければなりません。「利益が出たのか?損失が出たのか?」を計算し、その年が黒字であれば、利益(所得)に対して課税される所得税を支払わなければなりません。

一方、赤字であれば、税金は利益(所得)に対して課税されるものですので、利益(所得)が発生しなければ所得税はゼロになります。

個人事業主が赤字となった場合、所得税を納税する必要がないため、確定申告を行う義務はありません。

義務がないため、面倒な手続きをしなくなりがちですが、確定申告はしておいた方が良いでしょう。

なぜなら将来利益が出た場合、さらなる節税のメリットがあるからです。

確定申告をする場合、白色申告と青色申告では、節税メリットに大きな差があります。

この違いを理解しておくことが大切です。

赤字決算のメリット

法人の場合

法人が赤字決算となった場合のメリットは以下の通りです。

メリット❶ 法人税が軽減できる

法人は、決算を迎えると法人税などの申告をしなければなりません。

通常は、年に1回の決算日を設け、決算日までの1年間で法人税を計算します。

1年間の利益(所得)を基に法人税額などを計算し、決算日の翌日から2か月後までに納税を行う必要があります。

会社を設立した初年度であれば、設立した日から決算日までの期間で法人税額などの申告と納税を行うことになります。

法人税額は、原則として収入から支出を差し引くことによって計算した利益(所得)に法人税率を乗じて計算します。なお、法人税率は、中小法人かどうか、所在地のある自治体や利益(所得)の額などによって異なります。

法人税額=課税所得金額×法人税率

法人税は利益(所得)が出たときだけに課税され、赤字決算の場合は利益が発生していないため、法人税の支払いはありません。

関連リンク:国税庁「法人税/法人税率」

メリット❷ 繰越欠損金の活用

赤字分を繰越して翌年度以降の黒字額と相殺することで、将来の法人税が軽減できる

赤字決算では利益が発生していないため、利益(所得)に課税される法人税はゼロになります。

また。赤字分は翌年以降に繰越すことが可能であり、税務会計上では繰越欠損金として扱えます。

翌年以降黒字でも繰越した赤字は課税所得から控除できるため、翌年以降の法人税も抑えることができます。

法人の場合、平成30年4月1日以後に開始する事業年度については、最大で10年間赤字を繰越しできます。繰越した赤字は最長10年の間で黒字が出た時に相殺することができるのです。

例えば、ある会社が1億円の赤字を出したとします。

繰越欠損金は最長10年まで繰越せるので、その1億円を何回かに分けて翌年以降の欠損金として計上することができます。

1億円の赤字を出してから最長10年の間に1億円以上の黒字を出せば、すべて相殺できる可能性があります。

ただし、このような赤字決算のメリットは、全ての法人が享受できるわけではありません。

資本金が1億円を超える法人の場合は赤字が発生した事業年度により各期において控除できる金額に制限があります。一方、資本金が1億円未満の中小法人(資本金5億円以上の法人の100%子会社などを除く)の場合は、黒字が出た期に、繰越されている赤字を全額控除することができます。

つまり、繰越欠損金が1,000万円あり、その期の利益(所得)すなわち黒字が500万円であったとすれば、500万円全額を控除することにより、その期の課税所得はゼロとなります。

中小企業においては各事業年度の利益(所得)において過去から繰り越してきた赤字を100%控除することができますので、資金繰りに大きなインパクトを与えるものになります。

欠損金の繰越控除をする場合、欠損金が生じた事業年度において青色申告書である確定申告書を提出し、かつ、その後の各事業年度について連続して確定申告書(白色申告書も可)を提出している法人が対象です。

関連リンク:国税庁「法人税/青色申告書を提出した事業年度の欠損金の繰越控除」

メリット❸ 法人税の還付金が受け取れる

中小企業は資本が充実していないため、赤字が出たときは前の期に支払った法人税の還付を受けることができる制度があります。

還付されるのは、前期に支払った法人税が上限となります。

前期より前に支払った法人税は還付されません。

青色申告書である確定申告書を提出している資本金の額が1億円以下の法人(資本金5億円以上の法人の100%子会社などを除く)が適用の対象です。

前期が黒字で、今期が赤字だったとしても前期が青色申告書である確定申告書を提出していなければ、利用することができません。

関連リンク:国税庁「法人税/欠損金の繰戻しによる還付」

❷❸いずれの制度も、青色申告書である確定申告書を提出していることが要件とされています。法人税の優遇制度をいつでも利用できるように、毎年青色申告書である確定申告書を提出をしておくことが大切です。

一方、法人は赤字が出たとしても最低限の税金がかかることには注意が必要です。

赤字であっても住民税には「均等割り」というものがあり、所得にかかわらず、資本金や従業者数に応じて課税されます。

また、資本金が1億円を超える法人は赤字でも事業税が発生します。

消費税の免税事業者でない限り消費税も支払わなければなりません。

個人事業主の場合

個人事業主が赤字の場合、確定申告をする義務はなく、申告をしなくても所得税は支払わなくて済みますが、赤字でも確定申告をすると以下のメリットが享受できます。

メリット❶ 損失の繰越し

赤字分を繰越して翌年度以降の黒字額と相殺することで、将来の所得税が軽減できる「損失の繰越し」

個人事業で赤字(損失)が生じた場合、他の所得と「損益通算」しても赤字の場合には、損失申告を行った方がよいでしょう。

申告書を提出することで翌年以降3年間の繰越控除が認められます。

赤字(損失)分を利益で相殺することが可能であり、翌年以降黒字でも繰越した赤字(損失)は課税所得から控除できるため、翌年以降の所得税も抑えることができます。赤字(損失)は3年間繰越しでき、黒字が出た時に相殺することができるのです。

例えば、前年が200万円の赤字(損失)で、当年が200万円の黒字だったとします。

前年は課税所得がマイナスのため、当然のことながら課税されません。

一方、当年は課税所得が200万円ですが、その200万円に対して課税されるのではなく、前年の損失分である赤字200万円を繰越せるため、「今年度の課税所得200万-前年度損失200万=0円」となり、課税はされません。

赤字(損失)は最長3年まで繰越せるので、1年目に赤字額が大きく、2年目の黒字でも、3年目の黒字でも差し引き0にならなかった場合は、4年目にも1年目に出た赤字(損失)を繰り越して、黒字分から差し引きできます。

200万円の赤字(損失)を出してから最長3年の間に200万円以上の黒字を出せば、すべて相殺できる可能性があるのです。

ただし、このような赤字申告のメリットは、全ての個人事業主が享受できるわけではありません。

「損失の繰越し」は、青色申告書である確定申告書を提出している個人事業主が対象です。

青色申告では、その年に赤字(損失)が発生した場合に確定申告を行うことで翌年以降最長3年間にわたって繰越すことが可能となっています。

一方、白色申告では次の年に黒字となった場合でも、前年の赤字(損失)を繰越して黒字と相殺することはできません。

黒字の場合、そのまま課税されてしまいます。青色申告であれば赤字分を繰越せ、通算した利益に準じた課税となります。

メリット❷ 損失の繰戻し

赤字分を繰戻して前年度の黒字額と相殺することで、所得税の還付が受けられる「損失の繰戻し」

個人事業で赤字(損失)が生じた場合、❶の「損失の繰越し」を行わず損失額を繰戻しすることもできます。

青色申告書である確定申告書を提出している個人事業主が、今年度の事業所得などに赤字(損失)が生じた場合、前年も青色申告を提出していれば、前年分の所得税の還付を受けることができます。

去年は黒字で所得税を払ったけれど、今年は赤字で損をしました、という場合、去年支払った所得税の還付を受ける「損失の繰戻し」請求を行うことができるのです。

ただし、「損失の繰戻し」に関しても白色申告は適用外となります。

❶❷いずれの特典も、青色申告書である確定申告書を提出していることが要件とされています。

青色申告の特典を利用できるように、白色申告と青色申告の違いを理解し、毎年青色申告書である確定申告書を提出をしておくことが大切です。

関連リンク:国税庁「所得税/青色申告制度」

赤字の場合には確定申告の義務もないため、面倒な手続きはしたくないという方もいらっしゃるでしょう。

翌年に黒字が出るかも今年の時点ではわからないと思いますが、赤字でも青色申告をしておいた方が良いでしょう。

将来利益が出た場合、さらなる節税のメリットがあります。ぜひ活用してください。

赤字決算のデメリット

法人の場合

会社が存続していくためには、資金繰りが重要です。

資金を回す手段として赤字決算を選択することも選択肢の一つと言えます。

ただし赤字決算のメリットとは、法人に対する限定的な救済措置であるということは認識すべきでしょう。

メリットだけ見ると、赤字にして節税対策をしようと思われるかもしれませんが、赤字決算はメリットだけでなく、もちろんデメリットも大きいのです。

赤字決算を出してしまったときに発生する影響は以下の通りです。

デメリット❶ 資金調達の困難

銀行などの金融機関から信用がなくなり、融資を受けられないケースもある

赤字決算にした際の最大のデメリットは、銀行などの金融機関からの融資が受けられなくなることです。

融資が受けられなくなると運転資金が足りず、倒産に至るリスクが高くなります。

赤字になると多くの場合は、銀行による信用格付け(債務者区分)が低下し正常先からランクダウンして要注意先 に分類されてしまい、新規の融資を受けることが非常に難しくなります。

ただし、金融庁の金融検査マニュアルによれば、赤字であっても、次の場合には正常先とみなされます。

◆一過性の赤字の場合

災害などの外的要因や設備投資、固定資産の売却損、滞留在庫の処理、役員退職金、リストラクチャリングコストなどの一時的な要因で赤字となり、翌期以降は黒字化できる場合。

◆創業赤字の場合

設立からまだ5年以内であり、当初から合理的な事業計画で赤字が計画されており、概ね5年以内に黒字化すると見込まれ、売上や利益の実績が計画に対してある程度の水準に達している場合。

◆会社に売却可能資産などがあり、返済能力に問題がない場合

一方、税金を少しでも安くしよう!という考えが間違っているわけではありませんが、

節税しすぎて融資が受けられないケースには要注意です。

節税効果があるからと言って漫然と赤字決算を続けることは、経営上好ましくありません。

銀行などの金融機関は会社を信頼して融資を実施しています。

赤字決算にしてしまうと、会社に対する信頼も失われてしまいます。

新たに融資を受けるためには、事業計画に基づき黒字化が予測される場合でないと厳しいのが現実です。

決算で赤字を出し節税をしても、資金調達がしづらくなることは覚悟しましょう。

また、2期連続で赤字決算になると、多くの場合は既存の借入れについて一括返済を要求される可能性もあります。

再度融資を受けるには、経営改善手段を講じ、経営不振の原因であるマイナスのキャッシュフローを迅速にプラスにする経営努力が必要です。

デメリット❷

毎年赤字では債務超過になり、倒産してしまう

赤字決算を続けると累積赤字が増え、最後は債務超過に陥って倒産してしまいます。

漫然と赤字決算を続けることは、経営上好ましくなく、会社を存続させるためには利益を出す会社にならなくてはいけません。

個人事業主の場合

赤字申告では節税メリットも大きいですが、資金調達が難しくなるなどデメリットもあります。

手持ち資金も減るため、本来の事業にかけられる運転資金が確保できず恒常的な赤字に陥る可能性もあります。

赤字決算でも資金調達はできる?

赤字決算には節税メリットだけではなくデメリットやリスクもあります。

節税しすぎると融資を受けにくくなり、手持ち資金も減るため、本来の事業にかけられる運転資金が確保できず恒常的な赤字経営に陥る可能性もあります。

やはり赤字経営から脱し事業の立直しを図るべきでしょう。

事業の立直しには運転資金が必要です。赤字決算の際に資金調達が必要になる場合もよくあることです。

例えば、以下のようなケースでお困りの事業者様もいらっしゃるのではないでしょうか。

●節税もしたいが、融資も受けたい。赤字決算・赤字申告にすると資金調達が難しくなるので悩んでいる。

●節税のため赤字決算・赤字申告にした。仕入れ資金の前払いが急に必要になったが手持ち資金がない。

●黒字化に向け「借入返済」と「税金」という2大キャッシュアウトを抑えたいが、資金も必要だ 。

赤字会社を立て直すにはさまざまな方法が考えられますが、そんな時に不動産を活用した資金調達を検討してみてはいかがでしょうか。

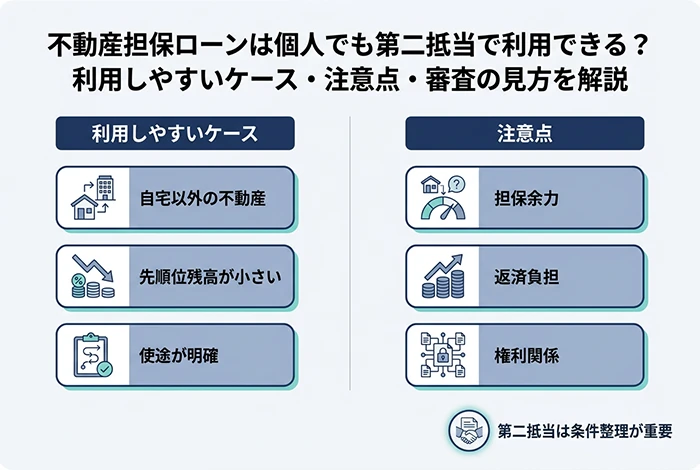

資金調達方法❶ 不動産担保ローン

銀行では扱わない物件でも利用が可能!

不動産担保ローンは、不動産評価額に掛目を設定し融資されます。ノンバンクで担保にできる不動産は、二番抵当、三番抵当、借地権、家族所有物件・・・など銀行などの金融機関では扱わない物件でも可能です。

銀行がすでに抵当権をつけている場合にも、それ以降の順位で抵当権をつけることで融資を受けることもできます。

ノンバンクの無担保ローンは15〜18%程度の高金利であるのに対し、不動産担保ローンは4〜10%程度の金利に抑えることができます。

銀行などでも不動産を担保にした融資がありますが、ノンバンクの不動産担保融資より、不動産の担保価値や掛け目を低く設定する傾向にあります。

決算内容よりも担保価値や事業計画を重視!

ノンバンクの不動産担保ローンでは、決算書よりも不動産の担保価値や今後の事業計画や返済計画を重視してくれます。

これに対し銀行などでは、不動産の担保価値よりも決算書の内容を重視します。

なお、不動産担保ローンでは、そのノンバンクの対応地域の不動産でなければ取扱いをしないことがあります。

地域密着のノンバンクでは対応していないこともあるため、その場合には全国対応のノンバンクを利用することになります。

セゾンファンデックスの不動産担保ローンは、銀行では難しいケースでも対応可能!

セゾンファンデックスでは、銀行などの金融機関では難しい赤字決算の事業者でも対応が可能です。銀行とは異なる審査基準で決算内容や業歴は問いません。全国対応・来店不要・ご親族の不動産も取扱い可能です!長期借入れで資金繰りがラクになります。

資金調達方法❷ リースバック

不動産をすぐに現金化。売却してもそのまま使える!

赤字決算・赤字申告で銀行などの金融機関からの融資が難しければ、事業者が保有する事業所や工場、店舗などの不動産を売却し、新たに資金を調達することが可能です。

不動産を売却すると、利用している設備などが利用できなくなり事業の運営に支障がでますが、リースバックであれば、売却したあともリース契約を結んで事業に必要な不動産を今まで通り利用することができます。

リース契約は毎月の利用料金として発生しますが、売却代金は一括で入ってくるので一時資金として有効にご活用いただけます。

運転資金や設備投資などの事業資金のほか、借入金の返済や税金のお支払いなどお使いみちは自由です。

赤字経営を立て直すための資金繰り手法として有効です。

バランスシートのスリム化に効果!

不動産のリースバックは、事業所など不動産を売却、現金化することによってバランスシートをスリム化することが可能です。

土地・建物などの固定資産がバランスシートからオフされ、売却代金も借入金の返済に充てたり、売却益を計上したりすることで財務状況のオフバランス化が実現します。

総資産と有利子負債が減るので、総資本利益率といった収益性の指標、自己資本比率といった安全性の指標、債務償還年数といったキャッシュフローの指標も改善、黒字化に向けた財務体質の向上につながります。

キャッシュフローの改善が可能!

固定資産税・火災保険・維持管理費・修繕費などの費用の削減が可能になります。

リース料は経費計上できるため節税対策となるなど、メリットがあるといえます。

セゾンのリースバックは、不動産をセゾンファンデックスが買取るため、安心・スピーディ。

赤字決算・赤字申告でもご利用可能です。買主が決まっているため最短2週間でご契約いただけます。

毎月賃料をお支払いいただくことで現況のまま事業に必要な不動産を利用することができます。