更新日

老後破産とは?原因・現状・防ぐ方法と「最後の資金調達術」まで徹底解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2025年09月25日 |

老後破産という言葉を耳にしても、まだどこか他人事のように感じる方もいるかもしれません。しかし現実には、年金と貯蓄だけでは安心して老後を過ごせない高齢者が急速に増加しています。この深刻な状況は、単なる個人の準備不足ではなく、社会構造の変化によるものであることが各種調査で明らかになっています。 厚生労働省や日本弁護士連合会が実施した調査結果は、私たちが直面している現実の厳しさを浮き彫りにしています。60代・70代で破産に至るケースは過去10年間で急増し、もはや「特別な事情を抱えた人だけの問題」ではなくなっています。 本記事では、老後破産の実情と背景にある構造的な問題を詳しく分析し、今からでも始められる具体的な対策と、万が一の際の資金調達方法まで包括的に解説します。

目次

老後破産とは?──定義と実態

老後破産とは、高齢期において年金収入や蓄積した貯蓄では日常の生活費、医療費、介護費用を賄うことができず、家計が完全に破綻してしまう状態を指します。

多くの人が「自分には関係ない」と考えがちですが、急速な高齢化、物価上昇、社会保障制度の変化という三重の構造変化により、老後破産は現代日本において誰もが直面しうる深刻な社会問題となっています。

特に注目すべきは、一定の収入や資産を持っていた中間層においても、想定外の出費や収入減少により破産に至るケースが増加していることです。

老後破産が「身近な問題」になった社会的背景

なぜ今、“老後破産”が他人事ではなくなったのか。最新のデータや年金・貯蓄格差から、社会全体で深刻化する理由を紐解きます。

高齢者破産の急激な増加

日本弁護士連合会の2023年調査によると、破産申立てを行った人の約3人に1人が60歳以上という驚くべき結果が明らかになっています。

年代別では60代が約17%、70代が約12%を占めており、高齢者の経済的困窮が深刻な社会問題として浮上しています。

出典: 日本弁護士連合会「2023年破産事件及び個人再生事件記録調査 報告編」

年金制度の現実と貯蓄格差

現在の年金制度における平均的な給付額は以下の通りです。

- 厚生年金(平均): 月額14万5,000円

- 国民年金(平均): 月額5万6,000円

出典: 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

一方、60代単身世帯の金融資産中央値は210万円にとどまっており、いわゆる「老後2,000万円問題」で注目された理想的な貯蓄額とは大きな乖離があります。

出典: 金融広報中央委員会「令和5年(2023年)家計の金融行動に関する世論調査[単身世帯調査]」

生活保護基準に見る最低生活費の現実

東京都区部における68歳単身高齢者の生活保護費は月額74,250円(生活扶助46,460円+住宅扶助27,790円、2024年度基準)となっています。

これは「健康で文化的な最低限度の生活」を保障するための国家基準であり、年金や貯蓄による月収がこの水準を下回る場合、生活保護制度の利用検討が必要となります。

出典: 厚生労働省「生活保護制度における生活扶助基準額の算出方法(令和7年4月)」

老後破産の主な原因

どんな行動やきっかけが老後破産につながるのか。実例・調査データを交えつつ、主要なリスク要因を整理します。

現役時代の生活水準維持願望

定年退職後も現役時代と同等の生活レベルを維持しようとする心理的傾向が、多くの高齢者を経済的困窮に陥らせています。収入が年金中心に転換したにも関わらず、支出パターンを適切に調整できないことで、毎月の収支が慢性的な赤字となり、貯蓄の枯渇を招きます。

住宅関連費用の重圧

退職時点で住宅ローンの完済に至っていない場合や、賃貸住宅の家賃負担が重い場合、年金収入だけでは家計運営が困難になります。さらに、持ち家であっても固定資産税、マンション管理費、修繕積立金、火災保険料などの固定的な住宅関連費用が家計を圧迫する要因となります。

医療・介護費用の予期せぬ増大

加齢に伴い医療サービスの利用頻度は必然的に上昇し、慢性疾患の治療費や突発的な手術費用などが家計に重い負担をもたらします。特に介護サービスの利用や施設入所が必要になった場合、月額数十万円規模の費用が長期間継続することになり、事前の備えが不十分だと家計破綻の直接的原因となります。

成人子女への経済的支援の長期化

晩婚化・非正規雇用の増加などの社会構造変化により、定年退職後も成人した子どもの教育費負担や生活費援助が続くケースが増加しています。親世代の善意による支援が想定以上に長期化・高額化することで、自身の老後資金計画が大幅に狂うリスクがあります。

退職金運用における判断ミス

まとまった退職金を受け取った際に、金融知識の不足から高リスク投資商品に手を出し、元本を大幅に減らしてしまうケースが後を絶ちません。退職金は「老後生活の基盤」であるにも関わらず、一攫千金を狙った投資により失う事例は深刻な社会問題となっています。

特殊詐欺・悪質商法による財産流出

高齢者を標的とした振り込め詐欺、投資詐欺、悪質な訪問販売などによる被害が急増しています。これらの詐欺や悪質商法は年々巧妙化しており、見分けることが困難になっているのが現状です。警察庁の統計によると、特殊詐欺の被害者の多くが高齢者であり、被害額も高額化する傾向にあります。

出典: 警察庁「令和5年の特殊詐欺認知・検挙状況等について」

予期せぬライフイベントによる家計変動

熟年離婚、配偶者の死亡、親の介護、子どもの失業など、人生後半期に発生する予期せぬ出来事が家計構造を根本的に変化させ、既存の資金計画を破綻させることがあります。これらのリスクは完全に回避することが困難なため、一定の余裕を持った資金計画の重要性が高まっています。

老後破産リスクの高い人の特徴・セルフチェックリスト

以下の7項目のうち3つ以上に該当する場合、早急な家計見直しと専門家への相談が推奨されます。

- ☐ 家計管理の曖昧さ: 家計簿をつけておらず、月々の収支状況を正確に把握していない

- ☐ 慢性的な赤字体質: 毎月の支出が収入を上回る状況が継続している

- ☐ 住宅費負担の重さ: 住宅ローンや家賃が家計に占める割合が高すぎる

- ☐ 医療・介護への備え不足: 将来の医療費や介護費用に対する具体的な準備ができていない

- ☐ 家族への過度な支援: 成人した子どもへの経済援助が自身の家計を圧迫している

- ☐ 老後資金計算の未実施: 老後に必要な具体的金額を算出したことがない

- ☐ 生活水準調整への抵抗: 収入減少に合わせた生活レベルの見直しに強い抵抗感がある

老後破産に陥った場合の現実【生活保護・資産処分の実情】

老後破産が現実となった場合、最終的なセーフティーネットとして生活保護制度の利用を検討することになります。ただし、生活保護を受給するためには原則として保有する資産(持ち家、自動車、貯蓄など)を処分し、生活費に充てることが求められます。

出典: 厚生労働省「生活保護制度に関するQ&A」

生活保護による給付は「最低限度の生活」を保障するレベルに設定されているため、趣味や娯楽、旅行などに使える余裕は制限されます。また、医療や介護サービスも必要最低限の範囲での利用となる場合があります。

何より深刻なのは、長年住み慣れた自宅や大切にしてきた資産を手放さざるを得ない精神的な打撃です。これまで築き上げてきた生活基盤を失う喪失感は、単なる経済的困窮を超えた人生の根本的な変化を意味します。

老後破産を回避する5つの実践的対策

老後破産を防ぐために今からできることは?家計見直しから制度活用、働き方まで、実践的な対策をまとめます。

1. 家計構造の抜本的見直し

支出の全面的な棚卸し実施:毎月の固定費(保険料、通信費、サブスクリプションサービスなど)を詳細に洗い出し、不要・過剰な支出を徹底的に削減します。家計簿アプリや金融機関の無料家計診断サービスを活用することで、客観的な分析が可能になります。

2. 予防医学による将来コスト削減

健康投資による医療・介護費抑制:定期健康診断の受診、適度な運動習慣の確立、バランスの取れた食生活の実践により、健康寿命の延伸を図ります。現在の健康投資が将来の医療・介護費用の大幅な削減につながる可能性があります。

3. 科学的な老後資金シミュレーション

具体的な数値に基づく資金計画策定:何歳まで生活し、月々いくらの支出が必要で、総額でいくらの資金が必要なのかを詳細に計算します。ファイナンシャルプランナー(FP)への無料相談を積極的に活用し、プロの視点からアドバイスを受けることが重要です。

4. 公的制度・税制優遇の最大限活用

利用可能な制度のフル活用:年金の繰下げ受給、つみたてNISA、iDeCo(個人型確定拠出年金)などの税制優遇制度を効果的に活用します。これらの制度は長期的な資産形成において大きなメリットをもたらします。

関連サイト

- 日本年金機構「年金の繰下げ受給」

- 金融庁「NISA特設ウェブサイト」

- iDeCo公式サイト

5. シニア世代の多様な働き方実現

体力・スキルに応じた収入確保:短時間パート、在宅ワーク、フリーランス、起業など、個人の能力と体力に応じた多様な働き方を模索します。完全なリタイアメントではなく、段階的な引退により収入の急激な減少を避けることができます。

老後資金に関するよくある相談とアドバイス

老後を迎えるにあたり、多くの方が直面するお金の悩みと、その解決に向けた具体的なアドバイスをまとめました。

「年金だけでは生活が成り立ちません」

アドバイス

↳まず現在の家計状況を客観的に分析することから始めましょう。多くの場合、固定費の見直しや生活費の適正化により月数万円の改善が可能です。同時に、利用可能な公的制度や税制優遇措置の活用も検討してください。

「定年後も子どもの経済的支援が重い負担です」

アドバイス

↳家族全体で将来のライフプランについて率直な話し合いを持つことが不可欠です。必要に応じてファイナンシャルプランナーなどの第三者専門家を交えて、現状の問題点を整理しましょう。親が子どもの将来を過度に背負い込むことは、結果的に家族全体の経済的安定を損なう可能性があります。

「住宅ローンが退職までに完済できません」

アドバイス

↳繰上げ返済、借り換え、自宅売却、リースバックなど複数の選択肢があります。それぞれにメリット・デメリットがあるため、早期に状況を整理し、住宅ローンや不動産の専門家に相談することをお勧めします。

「退職金の運用で大きな損失を出してしまいました」

アドバイス

↳まずはリスクの高い投資から資金を引き上げ、当面の生活資金を確実に確保することを最優先としてください。残存する資産の効率的な活用方法や、利用可能な公的制度について専門家と相談し、現実的な生活再建計画を立てましょう。

よくある質問(FAQ)

老後破産や資金難の際に寄せられる具体的な質問・疑問を、端的に解説します。

Q. 年金だけでは生活できない場合の対処法は?

A. 家計の全面的な見直し、固定費の削減、公的制度の活用、保有資産の有効利用を総合的に検討します。困った際は、ファイナンシャルプランナーへの相談や自治体の無料相談窓口の利用も有効です。

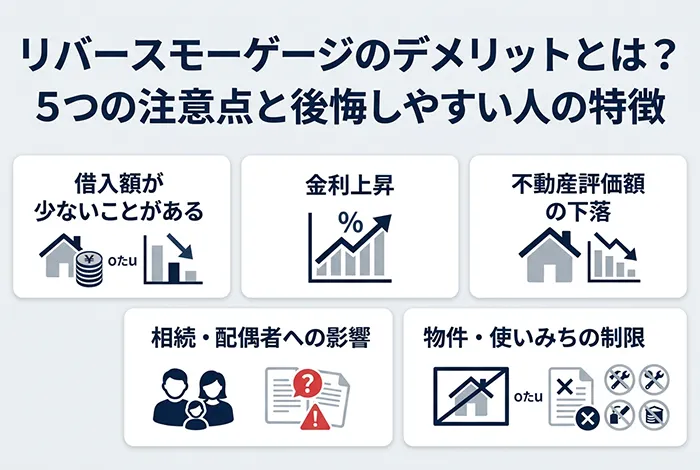

Q. リースバックとリバースモーゲージの違いは?

A. リースバックは自宅を売却して現金化し、賃貸契約により住み続ける仕組みです。リバースモーゲージは自宅を担保として融資を受ける制度です。どちらも不動産資産の現金化が可能ですが、仕組み、条件、リスクが異なるため、詳細な比較検討が必要です。

Q. 生活保護を受給すると必ず自宅を失うのですか?

A. 原則として資産の処分が求められますが、居住用不動産については一定の条件下で保有が認められる場合もあります。具体的な状況により判断が異なるため、自治体の福祉担当部署に相談することをお勧めします。

Q. セゾンのリースバックの利用条件は?

A. 基本的には持ち家であることと、一定の不動産評価額があることが前提条件となります。詳細な条件や手続きについては、無料相談でご確認いただけます。

緊急時の資金調達法──リースバック活用のポイントと注意点

「生活費が底をつきそうで不安」「老後破産が現実味を帯びてきた」──そのような切迫した状況において、自宅という資産を有効活用する「リースバック」は有力な選択肢の一つです。

リースバックの基本的な仕組み

リースバックとは、現在お住まいの持ち家を専門事業者に売却して現金化し、売却後も賃貸契約を結ぶことで同じ家に住み続けられる金融サービスです。住み慣れた環境を維持しながら、まとまった資金を確保できることが最大の特徴です。

出典:セゾンファンデックス「リースバックとは、どんな仕組み?」

リースバックが適している方

- 住宅ローンや各種ローンの返済に困っている方

- 医療費・介護費用の支払いが家計を圧迫している方

- 家族や地域コミュニティとの関係を維持したい方

- 相続問題の解決や資産整理を検討している方

利用時に理解すべき重要なポイント

家賃(リース料)の継続的支払い義務

売却後は賃貸住宅として住み続けるため、毎月の家賃が発生します。この家賃が将来にわたって支払い可能な水準であるかの慎重な検討が必要です。

売却価格と市場価格の差異

リースバック契約における売却価格は、一般的な市場売却価格よりも低く設定される場合があります。この価格差が許容範囲内であるかの判断が重要です。

家族の同意と将来計画の重要性

リースバックは家族全体に影響する重要な決断であるため、関係者全員の理解と同意、そして長期的な資金計画の策定が不可欠です。

セゾンのリースバック──安心のサポート体制

セゾンファンデックスでは、全国対応と豊富な実績を基盤として、お客様一人ひとりの事情やご希望に応じたリースバックのご提案を行っています。

「住み慣れた家で安心して暮らし続けたい」「将来のお金の不安を解消したい」といった切実なお悩みに対して、経験豊富な専門スタッフが丁寧なサポートを提供します。

ご自宅の状況やご家族のご希望を詳しくお伺いした上で、無料での個別相談と事前シミュレーションを実施しています。まずは詳細やご相談方法について、お気軽にお問い合わせください。

まとめ:今日から始める老後破産回避のアクション

老後破産は「特別な人だけの問題」ではなく、現代の日本社会において誰もが直面する可能性のある現実的なリスクです。しかし同時に、適切な準備と対策により、そのリスクを大幅に軽減することも可能です。

重要なのは、問題を先送りせずに「今この瞬間」から行動を開始することです。家計の詳細な分析、固定費の見直し、健康管理の改善、専門家への相談など、できることから着実に取り組むことで、将来への不安は確実に軽減されます。

それでも「資金繰りに不安がある」「どうしても心配が消えない」と感じる場合は、決して一人で抱え込まず、資産の有効活用や専門家への相談を前向きに検討してください。

セゾンファンデックスでは、セゾンのリースバックをはじめとした資金計画についての無料相談を随時承っています。お一人で悩まず、まずはお気軽にご相談ください。専門スタッフが、あなたの状況に最適な解決策を一緒に見つけるお手伝いをいたします。