不動産担保ローンとは

不動産担保ローンとは

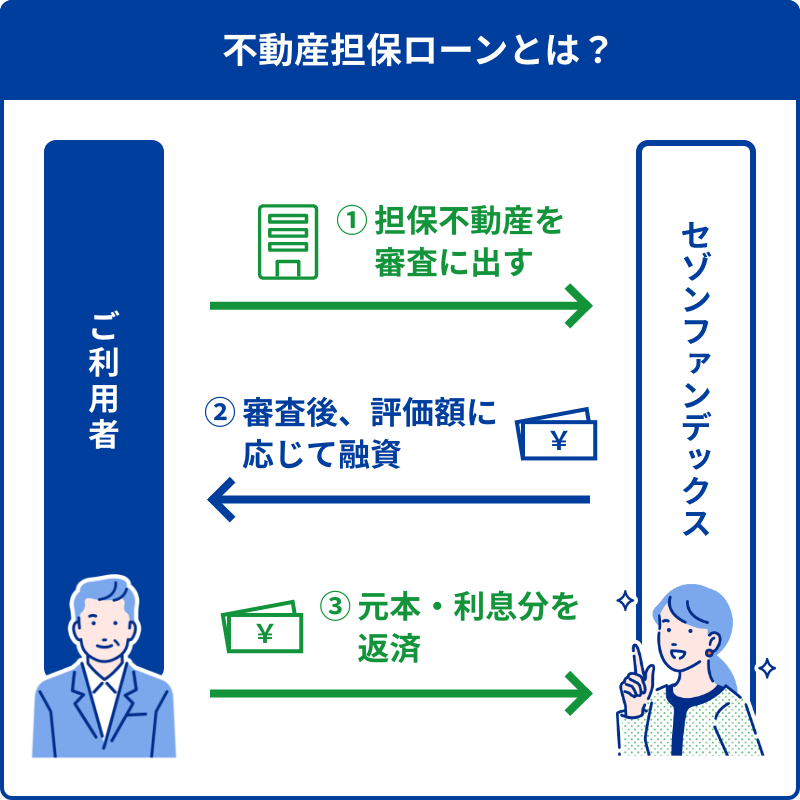

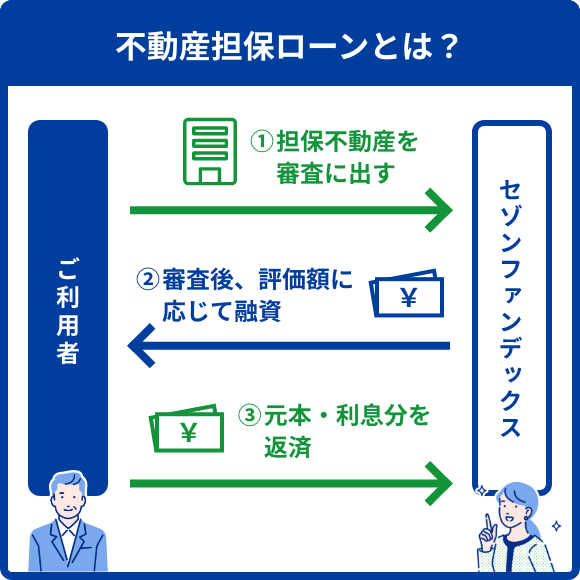

不動産担保ローンとは、所有する不動産を担保に融資を受ける有担保ローンです。一般的には、不動産の担保価値とお客さまの返済能力によって融資額が決定されます。無担保ローンに比べると高額の融資が受けられます。

事業者向け不動産担保ローン

不動産担保ローンのメリット

-

金利が低い 無担保ローンと比べると、不動産を担保にしているため金利が低くなります。

低い金利で借り入れすることで返済総額を少なく抑えることができます。 -

融資金額が大きい 不動産担保ローンの融資限度額は、不動産の担保価値や返済能力によって設定されます。

そのため、無担保ローンと比べると融資限度額は大きく、まとまった資金を調達したい方におすすめです。 -

返済期間が長い 不動産担保ローンでは、長期での借り入れが可能です。

セゾンファンデックスの不動産担保ローンの返済期間は15年~30年です。

長期返済のため、毎月の返済額を抑え無理のない返済計画を立てることができます。

不動産担保ローンはこんなお悩みの方におすすめです

銀行で借りられないので、他を探している

- 住宅ローンが組めない

- 追加融資が受けられない

- 毎月の返済負担が重いが、長期での借り換えができない

納税資金を借りたい

- 相続税の支払い期限が近い

- 納税資金と一緒に運転資金も借りたい

起業したいが、自己資金が足りない

- 事業実績がないために短期の融資しか受けられない

決算内容がよくないので、審査が不安だ

- 2期連続赤字・債務超過などのため、銀行の審査に通らない

不動産を購入したいが、銀行の条件に合わない

- 年収制限があり借りられない

- 銀行の借入枠がいっぱい

- 上記の理由で、希望物件の購入チャンスを逃しそう。

不動産売却までのつなぎ資金が欲しい

- 住み替えたいがダブルローンは避けたい

- 事業借入れの返済期日が迫っている

銀行で借りられないので、他を探している

- 住宅ローンが組めない

- 追加融資が受けられない

- 毎月の返済負担が重いが、長期での借り換えができない

納税資金を借りたい

- 相続税の支払い期限が近い

- 納税資金と一緒に運転資金も借りたい

起業したいが、自己資金が足りない

- 事業実績がないために短期の融資しか受けられない

決算内容がよくないので、審査が不安だ

- 2期連続赤字・債務超過などのため、銀行の審査に通らない

不動産を購入したいが、銀行の条件に合わない

- 年収制限があり借りられない

- 銀行の借入枠がいっぱい

- 上記の理由で、希望物件の購入チャンスを逃しそう。

不動産売却までのつなぎ資金が欲しい

- 住み替えたいがダブルローンは避けたい

- 事業借入れの返済期日が迫っている

不動産担保ローンのデメリット

諸費用がかかる

無担保のカードローンなどの場合、手数料がかからないのが一般的です。不動産担保ローンの場合は、事務手数料や収入印紙代、抵当権や根抵当権の登記費用がかかります。金融機関によっては不動産鑑定費用が発生することもあります。

融資までに日数がかかる

無担保のカードローンとは違い、不動産担保ローンはその日のうちに審査終了、即日融資ということはできません。不動産の評価を行う必要があるため、審査に数日程度、融資実行まで1週間以上の時間がかかることが一般的です。

返済できない場合は不動産を失う

返済が遅れ、金融機関が返済不能と判断した場合には、担保に設定した不動産が競売にかけられ、その売却代金によって融資したお金を回収します。返済不能となり担保不動産が売却されることにならないように、余裕を持った資金計画を立てることをお勧めします。

不動産担保ローンの審査基準について

不動産担保ローンの借入れにあたっては審査があります。ここでは不動産担保ローンの審査基準についてご説明します。不動産担保ローン特有の審査基準を押さえてお申込みされるとよいでしょう。不動産をお持ちで、不動産担保ローンの審査が通るかどうか、不安に思っている方はぜひご参考になさってください。

不動産担保ローンの場合、審査では信用力・返済能力に加え、不動産の担保価値が重要視されます。

信用力・返済能力

金融機関は融資したお金を返済してもらえるかどうかを判断するため、申込者の信用力・返済能力を審査します。信用力はあらゆるローンの審査で重要視されているもので、これは不動産担保ローンであっても同じです。

個人の場合は、安定収入があるかが判断基準になります。

法人の場合は、事業計画や将来性などが確認されます。法人で赤字決算だったとしても、事業計画と不動産の担保価値次第で不動産担保ローンを利用できる可能性はあります。

また、個人・法人いずれの場合も、他の金融機関等からの借入れ状況や過去のローン返済履歴も信用情報機関にて調査を行います。

他社からの借り入れが多い場合や過去のローン返済で遅れがあった場合は返済能力がないと判断され、審査に通らない可能性が高くなります。

不動産の担保価値

担保とする不動産の価値が高いほど、審査に通りやすく、希望額の融資を受けやすくなる可能性が高くなります。

融資可能額は不動産評価額に担保掛目を掛合せて算出されます。

掛目は金融機関によって、あるいは融資条件によって異なりますが、60%~80%となるケースが多いようです。

基準となる不動産評価額も、各金融機関により評価基準や評価方法はさまざまです。

同じ不動産であっても評価額が異なります。

不動産担保ローンと無担保ローンとの違い

不動産担保ローンは担保があるため貸し手側のリスクが低く、従って貸し倒れリスクが高い無担保ローンよりも低金利で借りられます。また、個人の信用力で融資を受ける無担保ローンに比べ、不動産の資産価値を評価して融資する不動産担保ローンでは、より高額な資金を借りることができます。突然の出費やいざという時すぐに使いたいなど、少額を借りたい場合は無担保ローン(カードローン等)、まとまった金額を借りたい場合は不動産担保ローンを選ぶようにしましょう。

セゾンファンデックスで比較

| 融資年率 | 融資金額 | |

| 事業者向け不動産担保ローン | 3.15~9.9% | 500万円~5億円 |

|---|---|---|

| 個人事業主様専用カードローン | 6.5%~17.8% | 1万円~500万円 |

不動産担保ローンのご利用事例

不動産担保ローンご利用の流れ

-

ステップ1

ご相談・お申込み

電話でのご相談

ご相談はお電話で承ります。

WEBからのお申込み

24時間365日いつでもお申込みいただけます。

-

ステップ2

仮審査

最短即日で回答いたします。

-

ステップ3

書類のご提出・本審査

必要書類のご提出から最短3営業日で審査、決定したご融資条件を提示いたします。

-

ステップ4

ご契約・ご融資

ご契約時の必要書類をご提出ください。手続き完了後、お客さまの口座へお振込みいたします。

不動産担保ローンのよくある質問

-

Q 不動産担保ローンの融資まで何日かかりますか?

Aセゾンファンデックスの不動産担保ローンは、正式なお申込みをしていただいてから、最短1週間でご融資可能です。

-

Q 銀行など金融機関からの借入れが難しいのですが、相談可能ですか?

Aセゾンファンデックスの不動産担保ローンでは、金融機関の融資条件に当てはまらない場合のご融資実績も多数ございます。ぜひご相談ください。

-

Q 親族が所有する不動産を担保に融資を受けることはできますか?

Aセゾンファンデックスの不動産担保ローンでは、ご親族所有の不動産を担保にご融資した実績も多数ございます。

不動産所有者の方の承諾があれば、お取扱いが可能です。お気軽にご相談ください。

なお、担保提供される方は連帯保証人としてご契約していただく場合もございますのであらかじめご了承ください。

![]()